文|天下网商 朱之丛

编辑|李丹超

“小牛真的不行,各种减配。”26岁的鲤鱼在研究了半个月电动自行车品类之后,甩下这样一句话。

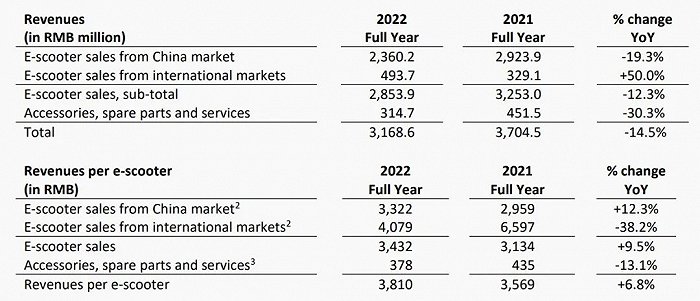

成立于2014年的小牛电动,曾因“高颜值”“科技感”饱受年轻人追捧,但如今似乎正在跌落神坛。3月20日,小牛电动发布2022年第四季度及全年财报,一系列数据难称亮眼:第四季度营收同比下降37.9%,净亏损3710万元,而2021年同期的净利润是4760万元。

更危险的是,小牛的全年财报也由盈转亏:2022年,小牛的营收下滑了14.5%,净亏损4950万元——2021年,小牛的净利润高达2.26亿元。

财报发布后,小牛电动的股价应声大跌,跌幅最高达到15%。截至3月20日美股收盘,小牛的市值一天蒸发了2769万美元,约合1.9亿元人民币。

来自市场的负面反馈,正在给这家上市5年的企业亮起红灯。曾经的电动车市场头部玩家,有朝一日也要面临“网红过气”的颓势。

难熬的寒冬

财报显示,小牛在2022年第四季度遭遇了国内、国际市场的双重“折戟”。

与2021年同期相比,小牛在中国的电动车销售额下滑34.6%,国际市场销售额下滑54.2%,总销量仅有上一年同期的六成。

总收入缩水了超过三分之一,各项成本的占比也显著提升,其中占比最高的是1.96亿元的营业费用和1亿元的销售营销费用,被视为核心技术投入的研发费用则同比下降了10.4%。

第四季度显然拖累了小牛全年的业务表现。财报显示,小牛2022年的总营收为31.69亿元,同比下降14.5%。按照美国通用会计准则计算,小牛全年净亏损4950万元,相比2021年的2.26亿元净利润,出现了“由盈转亏”的局面。

事实上,小牛自迈入2022年以来,连续四个季度的净利润均同比下滑。但其前三季度的利润额均为正,第四季度出现的3710万元净亏损,尚属首次。

图源:小牛电动财报

2015年以来,小牛开始发力海外市场。2022年,欧洲、美国及东南亚等市场为小牛带来了4.9亿元的收入,同比上涨50%,算是财报里少见的一抹亮色。但在去年第四季度,小牛电动海外市场的整车销量下滑54.2%,加上海外品牌竞争激烈、利润率较低,小牛的整体毛利率也有所下降。

小牛电动CEO李彦声称,尽管消费端仍未完全复苏,但载具“油转电”是大势所趋,随着接下来一系列新品的推出,小牛依然面临着巨大的机会。

在财报发布后的电话会上,小牛管理层预计2023年第一季度的收入约为4.03亿元至4.89亿元,衰退的势头趋缓;今年全年,小牛电动车销量有望超过100万辆——这个数字原本是2022年中小牛宣布的当年销售目标,如今,它又被沿用到了2023年。

“性价比”之争

在精心挑选了半个月后,鲤鱼最终还是没有选择小牛。他说,目前消费者对小牛最大的诟病在于“减配”,以及由此带来的“高价低质”。

在小牛电动车的线上旗舰店里,类似的反馈并不少见。以小牛在2022年推出的SQi为例,这款车型宣称使用了镁合金一体成型车架,外形充满“机能风”,尽管售价高达9999元,但还是吸引了大量消费者关注。

然而,小牛却在SQi车型发售前临时宣布“配置升级”,在前叉、刹车片、手把等位置更换了配件,这固然是权衡整车重量的无奈之举,但也有不少车友将其解读为“变相减配”。此外,还有消费者扒出部分SQi使用了老款磷酸铁锂电池,性能和续航都打了折扣。

图源:小牛电动车旗舰店、百度贴吧

“设计”和“科技”是小牛的两张底牌。主打高颜值的SQi常年火到断货,小牛在科技上展露的硬实力,自然也吸引了一部分用户买单。

30岁的墨输表示,自己在2020年购入小牛电动车,主要是看中了它在锂电池赛道上的先发优势。那时大部分电动车企业都在沿用铅酸电池,专注锂电池技术的小牛凭借续航、体积等优势杀出重围。

两年下来,墨输的小牛电动车电池几乎没有衰减,除了轮胎、轴承出过一次故障外,质量依然相当“扛造”。哪怕现在家门口通了地铁,他也经常骑着电动车出行。

当然,押宝锂电池也是一把双刃剑。2022年,锂电池价格不断上涨,小牛不得不在下半年引入了石墨烯电池技术,以抵消成本上升对产品毛利率带来的压力。

随着技术的普及,现在市面上许多电动车品牌都采用了锂电池技术,小牛的优势区间一定程度上被蚕食。

从“新宠”到“失宠”

由于中国多个大城市执行“禁摩”政策,电动自行车成为了年轻人的新宠。

凭借帅气的外观、在锂电池和智能化技术上的发力,小牛曾对雅迪、爱玛等老牌电动车企业形成了“降维打击”。2018年,小牛赴纳斯达克上市,其营收从当年的14.8亿元攀升至2021年的37亿元,定价和利润率双高,一时间风头无两。

一辆辆动辄四五千元起步、价位上探至万元级别的高端电动车,成就了小牛的繁荣,却也为它埋下了隐忧。

小牛曾经引以为傲的App控制、NFC解锁等技术,如今成为了各家厂商的高端车型标配。近年来,主打“性能”和“续航”的雅迪、推出“液冷电动车”的绿源,纷纷向“新势力”发起反攻。脱胎于小米供应链的九号电动车更是直接对标小牛,在设计和智能方面杀入其腹地。

随着越来越多车辆拥有相似配置,不少消费者质疑小牛电动车定价虚高,产品力却和价格不相匹配。

图源:小牛电动官网

有媒体分析称,为了节省成本,小牛在部分高端旗舰车型上放弃了博世、松下等高端电池和电机,换用远东电池等平价供应商。2022年央视315晚会上,小牛等电动车品牌也因为违规解速、电池自燃等问题而被点名。多重因素叠加上疫情影响,一路上扬的营收额掉头向下。

亏损并非不可接受——五年前,小牛曾经顶着3.15亿元的亏损额“流血上市”。但目前来看,其真正的困境在于产品力上陷入重围,曾经用以“打天下”的招牌和亮点,已经支撑不起高昂的售价。

在爬坡路上“熄火”的小牛,剩下的时间不多了。

评论