记者|梁怡

近日,深交所受理了安徽强邦新材料股份有限公司(简称:强邦新材)的主板上市申请。

强邦新材主要从事印刷版材的研发、生产与销售,主要产品包括胶印版材和柔性版材,其中胶印版材主要有热敏CTP版材、UV-CTP版材等,柔性版材主要有传统型柔性感光树脂版、数码型柔性感光树脂版等,而公司96%以上的收入来自胶印板材。

经过10几年的发展,家族企业强邦新材已成为印刷板材的佼佼者,其地位仅次于乐凯华光印刷科技有限公司(简称“乐凯华光”)。相比之下,公司在产能、技术研发以及资金实力上均有所不足。然而,目前A股还未诞生印刷板材第一股,强邦新材凭借IPO有望实现弯道超车吗?

另外,强邦新材主要以经销模式为主,在同行业公开资料有限的情况下,公司的经销模式、经销商等相关事项还待仔细披露。

家族集权

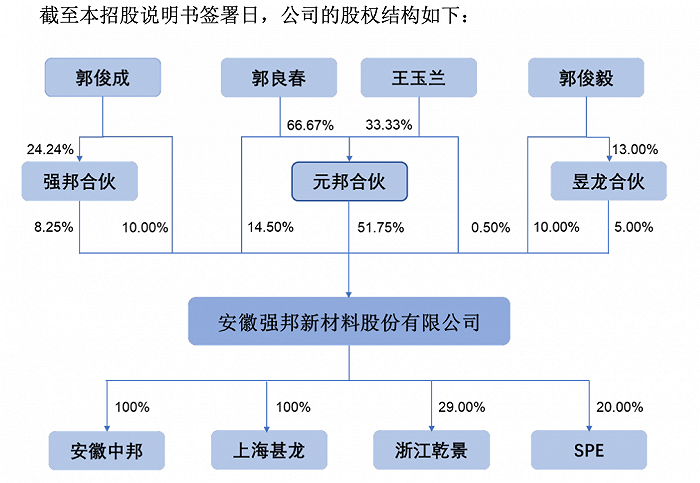

强邦新材是个家族控股企业。2010年11月,郭良春、王玉兰夫妇以货币共同出资设立公司,注册资本为3000万元,第一期实缴出资900万元。

成立至今,强邦新材并未有外部资本进场。目前,以郭良春为核心的家族成员系强邦新材的实际控制人。其中郭良春、王玉兰夫妇直接持有公司15%的股份,通过元邦合伙间接持有公司51.75%的股份,郭良春、王玉兰夫妇之子郭俊成和郭俊毅直接合计持有公司20%的股份,通过强邦合伙和昱龙合伙合计间接持有公司2.65%的股份,因此郭良春家族直接和间接合计持有公司89.40%的股份。

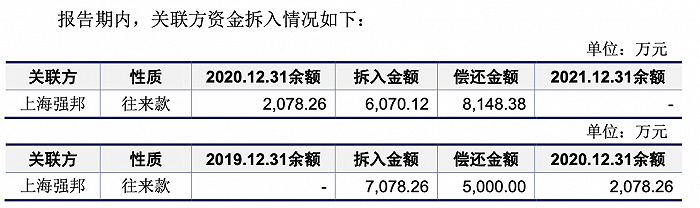

界面新闻注意到,强邦新材分别于2020年、2021年现金分红3375万元、500万元,按照分红时间节点的全体股东持股比例,实控人一家合计分红约3822万元。

分红之下,公司却存在大笔借款。截至2022年末,公司的资产负债率为55.8%,其中货币资金为1.88亿元,占流动资产的比重为21.61%,短期借款为1.18亿元,占流动负债的比重为20.55%。

另外,由于运营资金相对紧张,强邦新材参考金融机构人民币贷款基准利率及贷款市场报价利率(LPR)从关联方上海强邦取得借款,具体情况如下:

招股书显示,上海强邦的控股股东为香港强邦,实际控制人为郭良春家族,主要从事印刷版材研发、生产和销售。为避免同业竞争和关联交易,强邦新材于2020年12月对上海强邦实施同一控制下业务重组。

界面新闻记者注意到,重组前一年度2019年,上海强邦的盈利指标超过强邦新材,其中上海强邦的资产总额、收入、利润总额分别为2.89亿元、7.85亿元、8160.77万元,而强邦有限分别为3.23亿元、6.17亿元、7311.36万元。

冲刺印刷版材第一股

报告期内(2020年-2022年),强邦新材的营业收入分别为10.93亿元、15.03亿元和15.88亿元,净利润分别为7667.72万元、7046.70万元和9889.16万元,其中2021年大幅增收却不增利,主要受2020年下半年以来主要原材料铝卷采购价格大幅上涨的影响。

招股书介绍,目前全球印刷版材市场主要由日本富士胶片、美国柯达公司、比利时爱克发三大国际厂商以及强邦新材、乐凯华光两大国内领头企业占据,A股至今还未诞生印刷版材第一股。

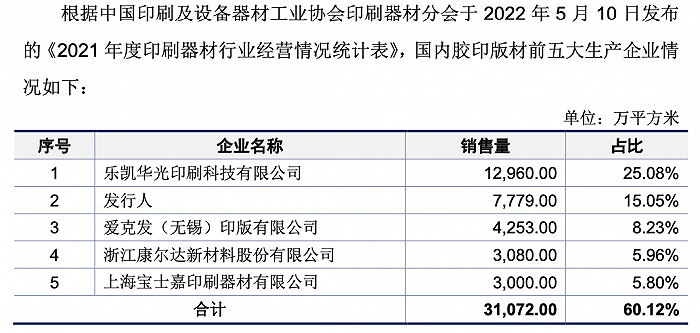

根据招股书引用的中国印刷及设备器材工业协会印刷器材分会于2022年5月10日发布的《2021年度印刷器材行业经营情况统计表》,2021年国内胶印版材厂商排名中强邦新材位列第二,仅次于乐凯华光。

乐凯华光官网显示,公司隶属于中国航天科技集团公司旗下的中国乐凯集团有限公司,是同时具有胶印版材、印刷胶片、柔性树脂版等产品生产能力、全方位印刷业服务的国有大型高新技术企业。经过近50年的发展,企业目前拥有总资产46亿元、员工5000多人,胶印版材年生产能力1.4亿平方米,柔性树脂版年生产能力100万平方米。

那印刷版材的老二质地如何呢?

自然,收入规模上强邦新材赶不上乐凯华光。2021年,乐凯华光实现收入36.71亿元,而强邦新材仅15.03亿元,主要在于产品的面和量上,强邦新材主要是胶印版材和柔性版材两种产品,而乐凯华光还覆盖了银盐胶片、PCB胶片等印刷胶片。其中在产品柔性版材上,2021年强邦新材的产量为35.78万平方米,销量为29.04万平方米,乐凯华光的销量为75.2万平方米。

而从研发实力来看,强邦新材表示目前公司拥有专利74项,其中发明专利18项,软件著作权16项,已掌握热敏CTP胶印版材、UV-CTP胶印版材、免处理CTP胶印版材、传统型感光树脂柔性版、数码型感光树脂柔性版及超软感光树脂柔性版等多种品类版材的关键生产工艺和技术。

而乐凯华光官网显示,公司拥有国家认定企业技术中心和800多人的研发和工程技术人员队伍,设有博士后科研工作站,所属的印刷胶片与版材检验室是行业中获得中国实验室国家认可委员会(CNAS)认可的检测室,乐凯华光是全国数码影像材料与数字印刷材料标准化技术委员会秘书处承担单位和国家印刷感光材料行业标准牵头单位。企业承担了2项国家“863”项目和多项国家、省重点科研项目,申请专利257项,其中已获授权专利142项,先后制订了39项国家和行业标准,是国家AAAA级标准化良好行为企业。

此外,相比乐凯华光,前述提到的的资本实力也是强邦新材的一个劣势。

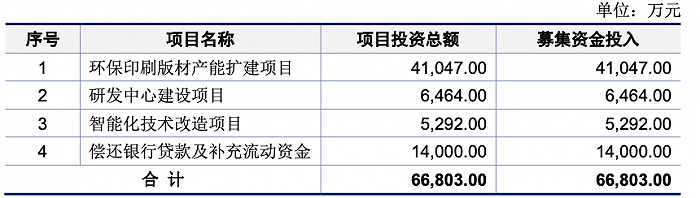

本次IPO,公司拟募资6.68亿元,主要用于扩产、研发、技改以及偿贷补流,占发行后总股本的比例不低于25%,公司估值约在26.72亿元。

在本次IPO的环保印刷版材产能扩建项目中,公司拟新增3300万平方米免处理CTP版和100万平方米柔性感光树脂版的产能,其中免冲洗胶版生产工艺与现有胶印版材生产工艺类似,柔版是对公司现有柔版生产能力的扩充。

需要关注的是,报告期内柔性版材的产能均为40万平方米,而产能利用率分别为50.84%、89.45%、65.05%,波动较大。扩产100万平方米,相当于现有产能的2.5倍,能消化吗?

高度依赖经销模式

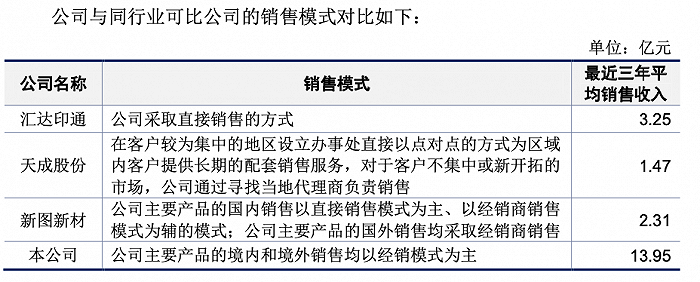

从销售模式来看,强邦新材以经销模式为主,报告期内经销收入分别为10.62亿元、14.55亿元和15.32亿元,占主营业务收入的比例分别为98.42%、98.65%和98.35%。

界面新闻记者了解到,经销模式相关事项一向是交易所关注的重点,主要侧重于发行人经销模式、占比等情况与同行业上市公司是否存在显著差异及原因;经销具体业务模式,如数量变动、选取标准、收入确认、退换货机制以及信用政策等,经销商与发行人是否存在实质、潜在的关联关系;经销模式的合理性与必要性,与其他模式下的毛利率、信用政策等的差异。

从同行业对比来看,三家公司主要为新三板挂牌公司,销售模式主要以直销为主,且并未披露经销商模式的销售比例和毛利率情况。

对于经销模式比例高于同行,强邦新材表示主要原因为,公司营收规模远高于同行业可比公司,采取经销模式可以降低沟通成本,可集中精力和资源加强对产品的创新和研发;同时可以充分利用经销商本地化、专业化、靠近终端客户的渠道优势,更好地满足终端客户的需求,以扩大产品的市场影响力及销售规模。

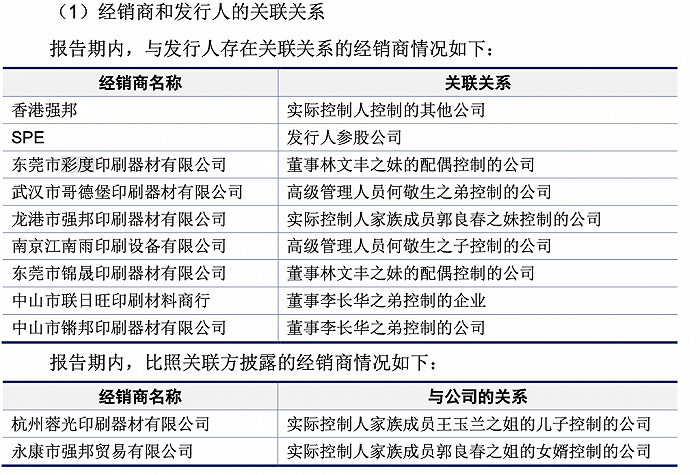

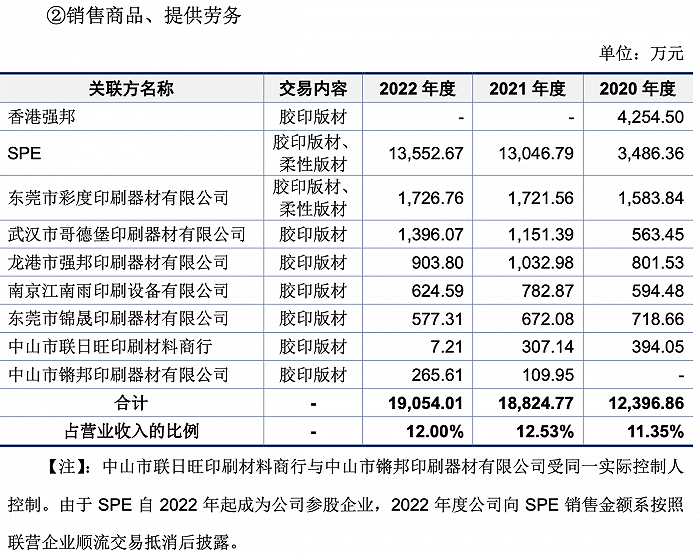

报告期内,强邦新材的经销商数量分别为249家、241家、266家,与强邦新材存在直接关联关系的有9家,其中香港强邦、SPE位居公司的前五大客户之列。

招股书显示,香港强邦承担海外贸易业务的职能,公司将香港强邦作为外销的贸易平台公司,部分出口销售先由强邦新材出售至香港强邦,再由香港强邦作为贸易平台留存合理毛利对外销售。2020年10月起,为减少和规范关联交易,强邦新材直接对外出口销售,与香港强邦之间未再发生关联销售。

SPE是西班牙ABE集团设立的公司,强邦新材与ABE集团合作始于2007年,上海强邦控股股东香港强邦于2019年参股SPE成为其股东,上海强邦不再从事印刷版材业务后,2021年香港强邦退出SPE公司,由强邦新材继续出资120万欧元占SPE公司20.00%股权。

除了SPE,ABE集团另一子公司ABEZETA, S.A.也是强邦新材第一大客户,报告期内,公司对其销售金额分别为7514.76万元、1.79亿元、2.19亿元,占比达到6.88%、11.95%、13.78%。

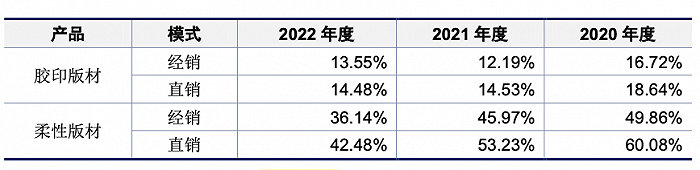

此外,毛利率方面(剔除运输费用影响后),报告期内强邦新材经销模式的毛利率低于直销模式,公司解释称在于销售定价时需考虑经销商的利润空间,通常给予经销商更低的销售价格,直销毛利率与经销毛利率的差异具有合理性。

评论