文|24潮

在新能源汽车江湖,或许没有任何企业间的合作,能具有他们这样的产业与资本影响力。

他们就是华为与赛力斯(前身是小康股份,601127.SH),两者联手打造的问界(AITO)已成为新能源汽车江湖的一块金字招牌,风头一时无两。

据笔者了解,自问界产品上市至月度上险量(真实销量)首次破万仅用时9个月,是国内最快突破(月度)1万上险量的新能源汽车品牌。而理想汽车实现这一目标用了24个月,小鹏汽车历时34个月,蔚来更是耗时40个月。

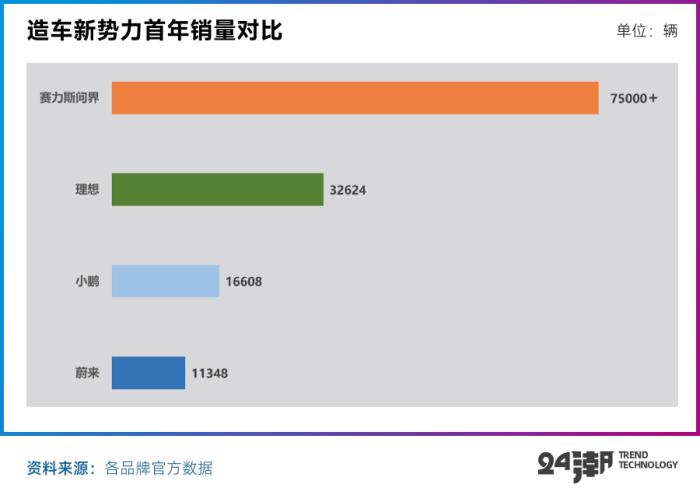

此外,赛力斯问界系列正式交付不到一年时间,已经累计卖出超过7.8万辆,而造车新势力中 “蔚小理” 首年销量分别仅为11348辆、16608辆、32624辆;问界系列首年销量已超过蔚小理总和,堪称成长最快的新能源汽车品牌。

但在1个多月前,市场有消息传出 “华为研发人员撤离赛力斯及华为与公司关系改变”,这一度导致赛力斯股价剧烈波动。

几日后,双方纷纷发布辟谣信息,赛力斯官方称,“公司与华为长期深度跨界合作关系及合作模式均没有发生变化。” 华为余承东也对外表示,华为对赛力斯的投入不但没有减少,反而是在增加,并强调在智选模式下,受益最大的一定是与华为合作最早、积累最深、产品型号最丰富的赛力斯。

甚至在2月25日,赛力斯与华为签署联合业务深化合作协议,将面向未来推出全新平台。据悉,新平台下首款旗舰车型计划于2023年发布,将搭载高阶智能驾驶系统,并在后续陆续推出多款全新车型。值得关注的是,在签字仪式上,赛力斯透露,公司的联合业务目标是2026年实现新能源汽车产销达到100万辆。

但在3月初,又有人注意到AITO官方微博发布的问界汽车海报,右上角的logo已经变成了HUAWEI,而在此之前海报左上角logo的位置,都写的是AITO。

有人猜测此前的 “华为深度赋能” 改成了 “华为全面主导”。

真正让市场担心的是,一旦失去华为,赛力斯还能创造销量奇迹吗?

当然也有人认为 “不是赛力斯需要华为,而是华为需要赛力斯”。其核心逻辑是 “ ‘赛力斯模式’ 能否走通的变量,其实在车厂本身——(车企)转型有决心、做事有效率,对伙伴也有信心。”

为了搞清两者的真实关系,24潮团队详细梳理了赛力斯(原小康)的造车发展史,并统计分析了其研发投入、销售渠道建设、盈利能力、市场竞争环境变化等核心数据及变化,发现在产业新竞局下,以及盈利压力下,两者间的关系及趋势正在发生新的变化,形势或许比我们想象中的还要复杂,严峻。

对此,投资者不可不察,当然本文仅为一家之言,不构成投资建议,也欢迎读者朋友给与指正,甚至批评。

山城重庆,一座在山间拔地而起的 “8D魔幻” 大都市,崎岖蜿蜒的山路,逼仄的小巷,诞生了摩托车大军,也催生了诸多知名的摩托企业,嘉陵、宗申、力帆、隆鑫等相继崛起。

就在这些摩帮巨头肆意生长的同时,彼时一家并不起眼的企业也在低调发育。

1986年,张兴海拿出自己口袋里仅有的8000元,创办了巴县凤凰电器弹簧厂,为军工企业生产自行车弹簧。

彼时,正逢 “军转民” 的时代风口,冰箱、彩电以和洗衣机被称为80年代的 “结婚三大件”。然而,全自动洗衣机的关键零部件——离合器弹簧,被外资垄断,国内没有一家企业能够制造。当时,一根弹簧的进口价就超过1美元。

张兴海敏锐地意识到其中的 “钱景”,于是一头扎了进去,通过不断研发实验,最终研制出国产洗衣机离合器弹簧,打破外资垄断。定价1元人民币,凤凰厂最辉煌时期一度拿下全国九成的市场。

家电弹簧让张兴海站稳了脚跟,实现了初始的财富积累。

到90年代初,我国摩托车产业腾飞,并在1993年超越日本,跃居世界第一,而重庆正是摩托车的天堂。

近水楼台先得月,1996年,张兴海旗下的凤凰厂开始为长安汽车、东风汽车、嘉陵摩托供应减震器。但张兴海的野心不止于零部件。

千禧年后,张兴海开始实践他的造车梦,2001年,他注册成立重庆市渝安集团有限公司,并收购力帆旗下的 “新感觉” 摩托车品牌,迈出了从零配件加工转型摩托车整车生产和销售的第一步,这就是后来张兴海时常挂在嘴边的首次转型。

这一年,长安汽车宣称要当中国微车行业的老大。彼时的中国车圈老二东风汽车不甘落后,因为当时的微车销量占据了汽车行业的近4成。

2003年,东风汽车、东风实业与渝安集团三方合资组建东风渝安,主攻东风小康品牌微车。而渝安集团只付了5000万元,就获得了合资公司50%的股份。签约后,东风一位负责人对张兴海说:“这次谈判,你打了胜仗。”

通过这次转型,小康拥有了造车的历史积淀,到2009年东风小康就成功跻身中国微车市场前三甲。

但2016年以来,汽车市场发生了翻天覆地的变化,微面从一度火爆到被市场淘汰,造车新势力崛起让传统车企如芒在背。

这一年,新能源汽车造车运动如火如荼,蔚来推出了EP9,小鹏G3量产前的工程样车也已对外展示……传统车企、电动车企、互联网/IT公司等纷纷下场,新能源汽车浪潮汹涌而至。

也正是这一年(2016年),小康股份正式登陆A股,乘资本东风,张兴海也投入重金杀入新能源汽车新浪潮。在2017年1月,张兴海掌舵下的小康子公司金康新能源汽车有限公司拿到了全国第八张新能源生产资质。

正所谓打虎亲兄弟,上阵父子兵。三个月后,时年27岁,拥有海外留学经验的张正萍(小康实控人张兴海之子)担任小康股份董事一职,在他的带领下,小康斥资3000多万美元美国硅谷成立了SF Motors,并以1.1亿美元收购了AMG的美国民用工厂,又花费3300万美元将电池系统研发设计公司InEVit收入囊中,SF Motors借此招揽了特斯拉创始人马丁·艾伯哈德等业界大拿。(注:张正萍先后历任小康副总经理、智能汽车事业群总裁,现任塞力斯董事长,成为塞力斯明面上的一号人物。)

也是在这一年,小康历史上首次年度对外投资规模超10亿元大关,2017年其对外投资达17.25亿元,同比增长了137.93%,资金主要用于建造智能化制造基地,2018、2019年又突破28亿元大关,三年合计对外投资74.16亿元。

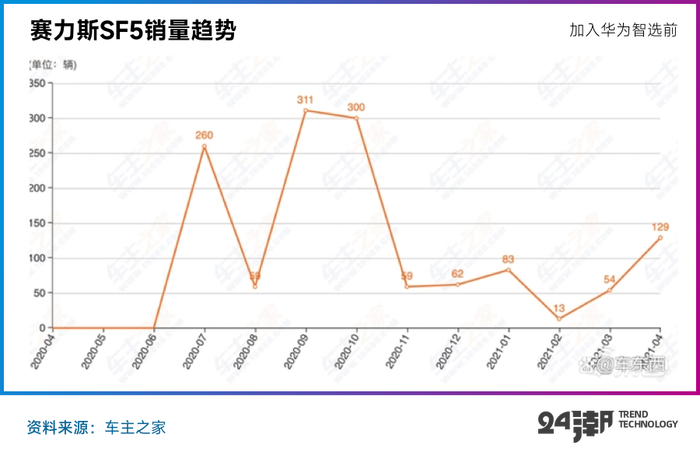

在其强力投资加持下,2019年其两江智慧工厂正式投产。就在这一年的上海车展上,小康正式发布首款SF5量产版车型。

SF5也成为小康首款触碰到30万元高端级别的产品,但由于品牌力不足,智能化水平欠佳等原因,销量却并不理想,这款车在小康独立销售时期的总销量仅有1300余台。

据24潮统计,整个2019年小康股份 “新能源汽车” 销量仅为9089辆,同期蔚来与小鹏汽车销量分别为20565辆、16608万辆。

也就是在小康股份造车的第二年(2018年),小康股份扣非后归母净利润开始出现持续亏损,且呈现加速亏损趋势。

想要活下去,小康必须要改变策略。

纵观小康造车史,可谓是 “发迹于微车,闻达于问界”。

在2021年12月23日,小康旗下中型豪华SUV——高端智慧电动汽车问界M5在发布会上首次亮相,并于2022年3月5日开启全国交付。截至2022年11月已推出M5/M7/M5 EV三款车型。(注:问界产品销量全部计入“赛力斯汽车”销量)

据笔者统计,问界(AITO)自产品上市至月度上险量(真实销量)首次破万仅用时9个月,是国内最快突破(月度)1万上险量的新能源汽车品牌。而理想汽车实现这一目标用了24个月,小鹏汽车历时34个月,蔚来更是耗时40个月。

赛力斯问界系列正式交付不到一年时间,已经累计卖出超过7.8万辆。

要知道蔚来2018年开启交付当年销量仅为11348辆,2019年小鹏首年成绩为16608辆,理想第一年的交付也仅有32624辆;问界系列首年销量已超过 “蔚小理” 总和,堪称成长最快的新能源汽车品牌。

而问界(AITO),是华为与赛力斯通力合作打造的高端智慧汽车品牌。

市场普遍认为,“小康找到了当今中国最强大的ICT外援。”

但双方的合作也并非一帆风顺。早在2019年初,小康集团就与华为正式签约。双方将在工业互联网、ICT基础设施、新能源汽车智能化、网联化等领域开展全面合作。

2021年4月,赛力斯与华为深度合作的首款车型——赛力斯华为智选SF5问世,双方在技术、产品和渠道三方面深入融合。

顶着华为的光环,赛力斯SF5却初战失利,截至2021年底,该款车仅交付8169辆,并不尽如人意。

甚至出现了刚买就停产停售、实际油耗比宣传高、续航虚标、车机卡顿等问题,引发车主集体维权。传言华为对赛力斯SF5的质量、品控都不满意。

此后,华为余承东还亲自主持了一场神秘会议,他指出:华为不仅要帮企业 “造好车”,还要帮其 “卖好车”。“不仅扶上马、送一程,还要全程参与,深度赋能。”

吸取了第一场战役的教训,华为在双方合作的全新品牌AITO问界上开始加大话语权。据称,为支持问界品牌,华为智能终端事业部倾囊相助,从前期设计到后期销售,几乎由华为一手操办。

华为的手机团队、软件工程师都参与了问界M5的设计。余承东透露:“要按照百万豪车的标准、百万豪车的外观、内饰、性能、体验和质量要求,来打造问界。”

2021年12月底,AITO首款作品问界M5正式亮相,其使用了华为DriveONE纯电驱增程平台,首次于业内搭载华为最新鸿蒙生态(HarmonyOS)座舱,从音响到智能座舱到自动驾驶系统,除了汽车本身,几乎都印上了华为的烙印。

更关键的是,华为启用自有门店来售卖问界,用自身的品牌力和销售渠道为其直接背书。

在一系列布局及影响下,问界产销也保持着强劲的增长势头。据悉问界品牌目前主要在赛力斯智慧工厂生产,截至2022年产能达30万辆。

华为信仰+新能源拥趸,天雷勾地火,小康股价如同坐上了火箭一般蹿升。2019年到2022年6月份的高点,其股价暴涨了4.2倍,市值一度突破千亿元关口。

但这也为后续发展埋下争议的伏笔。

毫无疑问,问界已经成为小康股份旗下最核心的汽车品牌。

据最新披露的年度产销快报,2022年其 “赛力斯汽车”(含问界系列品牌)产量与销量分别为83701辆和80041辆,分别同比增长660.37%、626.39%,是公司成长最快的品牌,没有之一。

而同期小康 “其他车型” 销量暴跌41%,产量更是下滑46%。

在过去十二个月(2022年3月-2023年2月)中,有十个月 “赛力斯” 品牌销量占公司新能源汽车销量比例在50%以上, 在2023年一月份占比更是一度高达91.91%。

过去十二个月间 “赛力斯” 品牌销量合计为86152万辆,占公司新能源汽车总销量的61.64%。

问界对于小康的重要性不言而喻。

2022年,张兴海决定,将上市公司名称由小康股份改为赛力斯。可以看出,赛力斯新能源汽车已经成为小康集团和张氏家族的命根子。

但是,和华为合作造车,也有头部车企一直心存芥蒂,甚至警惕。

上汽董事长陈虹曾坦言:“车企应用华为自动驾驶技术,提供整体解决方案,如此一来,它成了灵魂,上汽成了躯体。对于这样的结果,上汽不能接受。”

坊间传言,北汽极狐一位高层曾在内部会议上直言:“我们跟华为合作了这么多年,华为得到了很大的声量,我们得到了什么?”

众所周知,研发、销售、盈利能力,一直是衡量车企实力的核心三大指标。

深度绑定华为,尽管张兴海一再强调 “我们不是代工厂,也不做代工厂”。但赛力斯较为羸弱的盈利能力仍被质疑沦为 “代工厂”。

毕竟数据不会说谎,赛力斯的汽车业务毛利率确实已远远落后于竞争对手,详见下表:

理想汽车创始人李想曾表示,有门店的城市比没有门店的城市,前者市占率是后者八倍。足见终端销售的重要性。

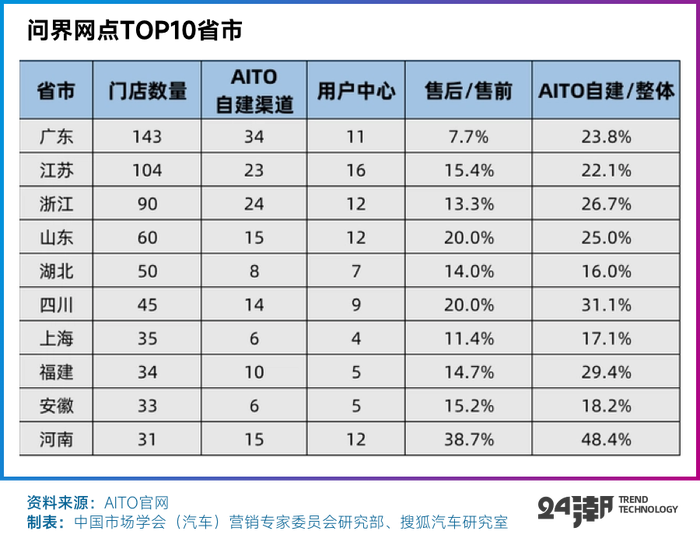

而在销售渠道的建设上,赛力斯也多是依赖华为的帮助。

搜狐汽车统计,问界自建渠道(包括体验展厅及用户中心)占比不足25%。许多西部地区及三四线城市,都是倚仗华为门店来覆盖。

最新数据显示,截至11月28日,问界在220个城市拥有销售门店1168 家。对比新势力品牌小鹏(截至9月底)/理想(截至10月底)/蔚来(截至10月底)分别为 407、274、412 家,优势明显。官方预计 2022 年底问界品牌门店数量将拓展至 1200 家以上,扩张速度较快。

但在问界所有门店中,华为销售门店的数量为996家,占比已升至85.27%。

据其他媒体报道,华为智选模式下,华为与赛力斯的分成比例为1:9。而在华为的10%分成中,8%是华为渠道的营销费用, 2%则是技术授权费用,与一众造车新势力的模式相比,赛力斯的营销费用高企,研发费用超低。

事实也确实如此。以2022年三季报位列,前三季度赛力斯销售费用达30.83亿元,是同期研发费用的高出3.40倍,而同期理想汽车 “销售、行政及一般费用” 支出仅为研发费用的85.67%。

此外据24潮统计,赛力斯无论是研发投入规模,还是研发投入占营业收入比例较 “蔚小理” 等竞争对手都存在一定差距,以2022年三季报位列,前三季度赛力斯研发投入规模仅为9.06亿元,仅是 “蔚小理” 中最低的小鹏汽车研发投入规模的22.74%,仅为蔚来汽车的13.21%。

综上所述,赛力斯对华为的依赖程度已不言而喻。

近年华为内部多次强调 “寒冬论”,任正非指出,华为应改变思路和经营方针,从追求规模转向追求利润和现金流,保证渡过未来三年的危机。“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人。”

对于汽车业务,他特别强调,智能汽车要加强商业闭环,“华为要从技术导向转向生存导向。” 而目前,汽车部门是华为唯一亏损的业务。

尤其是在手机业务遭遇美国技术封锁后,华为汽车业务急需加速商业变现,以实现任正非口中 “沿途下蛋,浅滩捞鱼” 的愿景。

去年底,华为智能汽车解决方案BU Marketing与销售服务部总裁迟林春表示,最近三年,在汽车零部件研发上,华为累计投入了30亿美元(超217亿元),可以说是华为内部最烧钱的项目。

如今,是要考虑收成的时候了,余承东也提出2025年华为车BU要实现盈利。不久前余承东其在接受采访时重申,华为不造车,通过成立问界生态汽车联盟,选择少数几家车企加入,强强联合、共同开发。“华为紧密合作的车企会在一两年内率先走向盈利,并且会成为中国盈利最好的车企之一。”

但是,与华为造车的赛力斯,却深陷亏损泥潭,何时盈利尚未可知,华为与塞力斯的 “双赢(利)” 愿景遥遥无期。

据赛力斯披露的业绩预告显示,赛力斯预计2022年营收335-350亿元,同比增加100.38%至109.36%;但净利润亏损39.5亿元至35亿元,下降116.57%至91.90%,创历史年度最大亏损。

东吴证券测试,其Q4单车亏损1.82-1.18万元,环比亏损加大。

据24潮统计,过去五年间(2018年-2022年)赛力斯合计亏损(扣非后归母净利润,下同)99.87亿元-104.37亿元。而在之前的7年间(2011-2017年)赛力斯创造的净利润也不过26.86亿元。

所以,赛力斯要想解决盈利难题,还需仰仗问界系列的销量。毕竟比亚迪的成功就在眼前,赛力斯也想通过 “销量上升-规模增大-边际成本递减”,带来利润上涨,从而打一场翻身之战。

但现实却是,即便是火爆的2022年,赛力斯新能源汽车销量也未能完成此前股权激励计划里的 “20万辆的考核标准”。

在2022年8月赛力斯曾发布股权激励计划,拟向激励对象授予股票期权数量不超过3600万份,覆盖员工3254人(占公司2021年末总人数的24.06%),包括公司董事、高管、核心技术/业务人员、对公司经营业绩和未来发展有直接影响的员工等,与 2021 年股权激励计划相比,覆盖员工比例进一步提高,有利于充分调动员工积极性,激发人才内生动力和潜力。考核目标方面:2022 年新能源汽车销量目标 16-20 万台。

据产销快报披露,2022年赛力斯新能源汽车销量合计为13.50亿元,较考核标准存在一定差距。

最新数据显示,赛力斯汽车销量已经连续两个月度环比负增长,比如据24潮统计,2023年1/2月份,赛力斯汽车销量分别环比下降了55.79%和21.94%,这是过去一年内首次出现连续两个月负增长。形势不容乐观。

在盈利压力下,华为已启动其他预案,即联手更多车企扩张智选生态联盟。

上个月,流传已久的华为与江淮联姻下场造车的消息,终于有了准确消息。2月16日,中建集团官网发布消息称,中建六局联合体中标安徽肥西新能源汽车智能产业园EPC项目,称该项目建成后将用于华为与江汽集团在合肥共同开发新一代高端智能电动汽车。

这也就意味着,江淮与华为合作造车的传闻已经落定,且项目已经在推进中。

五天后,即2月21日,余承东表示,华为不是亲自造车,(华为、江淮)双方还是通过智选模式合作。

余承东在日前的采访中谈到,“华为智选模式会与其它厂商合作,是因为赛力斯一家的资源有限”。这也就可以理解华为为何在有了赛力斯之后,又要牵手江淮了。

近日还有媒体报道,华为和北汽联合开发的新车将采用华为智选合作模式,搭载华为提供的鸿蒙智能座舱、智能车控以及智能驾驶等技术方案,并在华为门店进行销售,预计于2024年上市。

无论从华为整体战略层面,还是实际战果来看,智选模式将是华为汽车未来的主方向,但赛力斯显然却不是其唯一选择。

资源总是有限的,在华为智选生态联盟的持续扩张下,势必将分散华为手里有限的资源,在这样的形势下,赛力斯又将何去何从呢?

2022年12月底,马斯克和特斯拉的多头基金经理们展开了一场讨论,他认为,2023年将会是一场相当严重的经济衰退,而当下的美联储还在继续加息。

这对汽车这类大件消费品来说,无疑是双重打击。经济衰退,人们购车的需求减小,加息则会增加购车成本,因为美国人几乎都是贷款买车。

马斯克直言,“这种情况下,应该降低价格,增加销量,保持稳定,不把公司置于危险境地的情况下尽可能快地增长。这意味着,在经济衰退期间,利润率将很低,甚至为负,只要现金状况保持良好。”

事实上,2023年新能源汽车江湖竞争的惨烈程度,确实将超过很多人的想象。

根据彭博新能源财经的预测,今年全球电动乘用车的销量预计将上涨至1360万辆,其中大约75%为纯电动汽车。

而据24潮团队统计,截止目前仅19家车企公布的新能源汽车销量目标合计已达1367万辆,其中仅比亚迪、特斯拉两者合计销售目标高达600万辆,占比达43.89%,而诸如长城汽车、日产、丰田等诸多车企巨头尚未公布明确的销售目标,2023年供大于求已是大概率事情。

为了破局,2023年新年伊始,特斯拉率先发动了如此凶猛的价格战争:据24潮不完全统计,目前特斯拉发动的价格战至少已席卷全球十个国家。仅在1月6日-13日这短短的七天内,特斯拉就在中美英德等十个国家发动了价格战(降价),其中在7个国家的平均降幅在10%以上,降幅最大的是美国,平均下降14.70%。

为了应对特斯价格战的冲击,国内汽车市场降价风云再起。据24潮团队不完全统计,截止目前,已有小鹏汽车、赛力斯、一汽集团等30多家车企加入降价大潮。

当前可以肯定的是,残酷的市场竞赛已经开始。笔者认为,不掌握核心技术,供应链体系尚不完善,且盈利能力较差的车企在产业新竞局下,将处于弱势地位,也难以走得更远,我们拭目以待吧。

评论