文 | 聚美丽 诗诗

编辑|lucky

去年,曾经有“本土婴童护理第一企业”之称的青蛙王子被其母公司未来发展控股有限公司(01259.HK)以5000万元的价格全权出售,同时,该公司也将个人护理业务完全剥离。

昨日(3月24日),未来发展控股发布了2022年度业绩报告。财报信息表明,在放弃个护业务之后,未来发展控股依旧没能走出连年持续亏损的“怪圈”。

连续亏损的第7年,个护业务不复存在

根据2022年度业绩报告,未来发展控股持续经营业务的全年收益约为5.09亿港元(折合人民币约4.45亿元),同比下降15.5%;实现营业收入9.04亿港元(折合人民币约7.9亿元),同比下降25.71%。

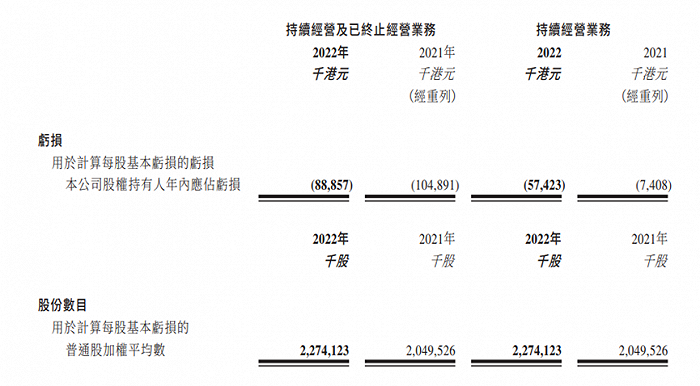

公司股权持有人应占亏损约为8890万港元(折合人民币约7778万元),同比下降15.3%;每股基本亏损3.9港仙(折合人民币约为0.039元)。

△截图自业绩报告

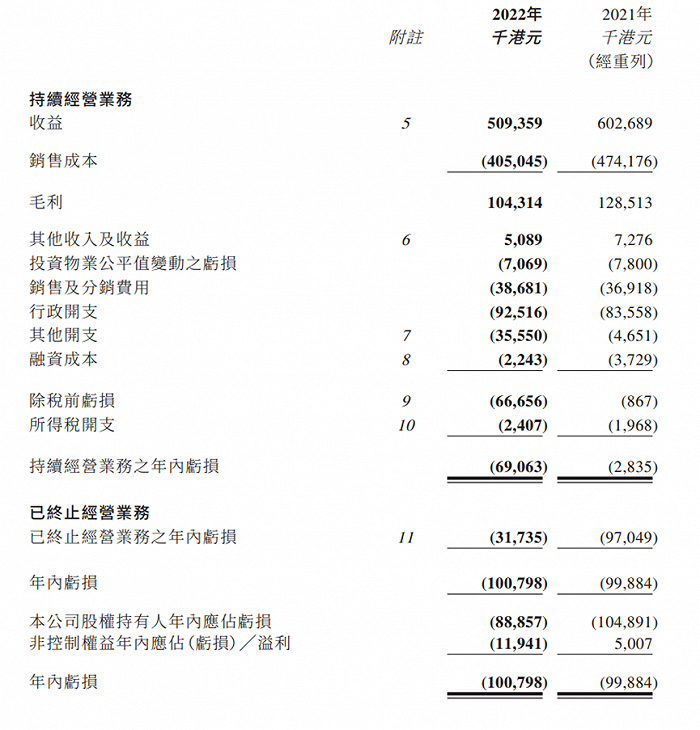

报告期内,公司控股持续经营业务的毛利为1043万港元(折合人民币约为913万元),较2021年同期减少约18.8%;毛利率为20.5%,较去年下跌约0.8%。未来发展控股表示,公司整体毛利率下降主要由于金融业务取得毛损所致。

△截图自业绩报告

值得一提的是,据财报数据显示,自2015年开始,未来发展控股便一直处于亏损状态。每年分别亏损为5031万元、1.11亿元、1.7亿元、4.31万元、4840万元、3391万元、9064万元。这意味着,未来发展控股已经连续亏损了7年。

在这7年之内,未来发展控股为了拓展业务方向,采取了“广撒网”的模式。

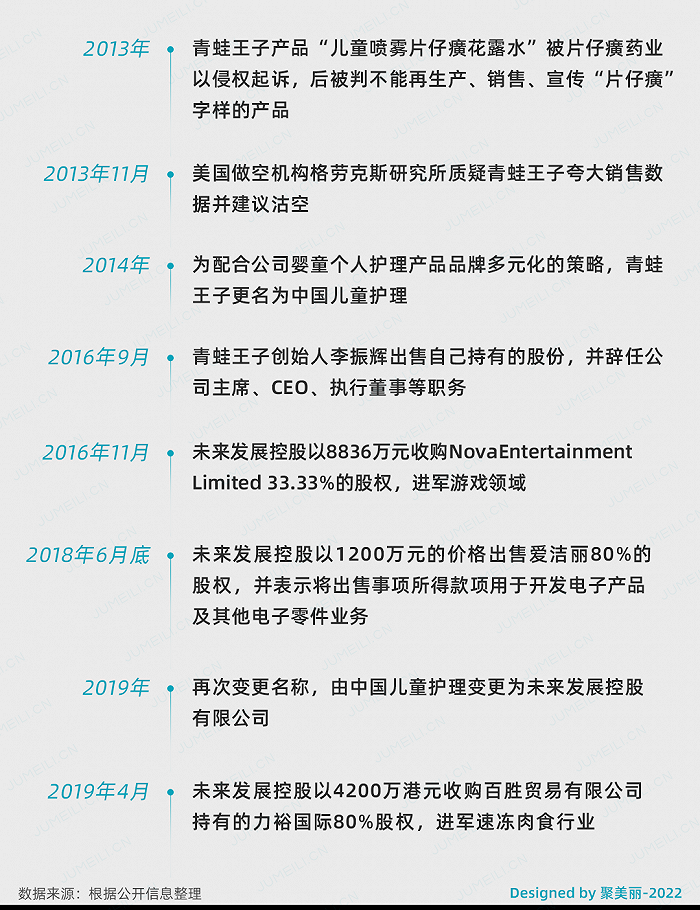

据报道,2016年11月,未来发展控股以8836万元收购Nova Entertainment Limited 33.33%的股权,进军游戏领域;2018年6月底,未来发展控股出售爱洁丽80%的股权,将出售所得款项用于开发电子产品及其他电子零件业务;2019年,未来发展控股以4200万港元收购百胜贸易有限公司持有的力裕国际80%股权,进军速冻肉食行业等。

直到2022年7月份,未来发展控股以5000万将日化业务正式割离。在已终止的经营业务中,未来发展控股个人护理产品业务在报告期内的总收益约为3.92亿港元(折合人民币约为3.42亿元), 较去年同期下降约34.8%,录得亏损约2966万港元(折合人民币约为2595万元),较去年减少约52.0%。

△截图自业绩报告

自抛售了青蛙王子之后,该公司的主要业务为餐饮服务、金融、物业等。然而,作为目前未来发展控股的两大业务主体,该公司的餐饮服务和金融业务的总收益也在下降。

截至2022年12月31日,未来发展控股餐饮服务业务的总收益约4.3亿元港元(折合人民币约为3.8亿元),较去年减少约13.6%;金融业务的总收益约6900万港元(折合人民币约为6037万元),同比减少约26.6%。

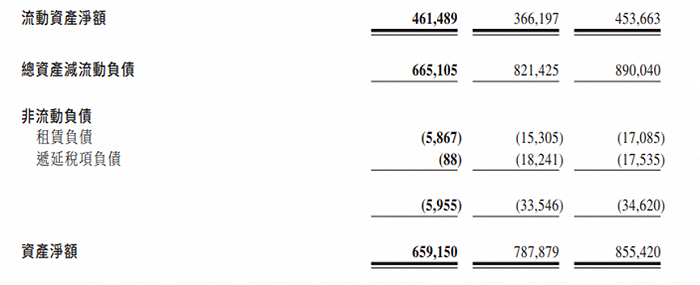

不过,得益于“割地还债”的策略,该公司的资产负债比率相较于去年大幅下降。截至2022年12月31日,未来发展控股的流动资产及总资产分别约为709.8百万港元(折合人民币约为621万元)、913.4百万港元(折合人民币约为799万元);流动负债及总负债分别约为248.3百万港元(折合人民币约为217万元)、254.3百万港元(折合人民币约为222万元)。

2022年该公司的资产负债比率(总负债/总资产)约为27.8%,比去年的48.7%有所减少。

△截图自业绩报告

失去青蛙王子,未来发展控股能否止损?

事实上,成立于1999年的青蛙王子,曾经通过儿童护理品类打下一片天地,成为了未来发展控股的发家起源。

聚美丽曾在《再次被卖!青蛙王子童话的破碎》中梳理了青蛙王子被抛售的历程。2011年7月,青蛙王子在港交所主板上市,并迎来了辉煌时期。公开资料显示,2012年,青蛙王子营业收入为15.72亿元,同比增长23.87%,净利润2.41亿元,同比增长31.10%。此后,公司市值一路飙升,2013年下半年超过60亿港元(约合人民币51.27亿元)。

然而,在经历过股价暴跌之后,青蛙王子与“本土婴童护理第一企业”渐行渐远。2014年为配合公司婴童个人护理产品品牌多元化的策略,青蛙王子更名为中国儿童护理,2019年又再次更名为未来发展控股有限公司。

未来发展控股称,个人护理业务在零售及电商市场的竞争均大幅加剧,再加上全球经济的不确定性,青蛙王子的财务表现未达董事会预期。因此,在进入游戏、电子零件、速冻肉食、金融等领域之后,个人护理业务已经不再是该公司的重点发展领域。

对此,东高科技首席策略研究员陈宇恒曾公开表示,放弃婴童护理赛道对于未来发展控股来说只能是无奈之举而非明智之举。青蛙王子是未来发展控股的前身,也是起家的主营业务,所在的婴童护理行业在目前市场上还是比较有发展前景的,而餐饮行业近年来受到疫情影响,行业竞争压力空前巨大,有“买椟还珠”之嫌。

近两年,母婴行业保持着高速的增长,2020年,我国母婴行业的市场规模已突破4万亿元,预计2024年有望突破7万亿元。欧睿数据显示,预计国内婴童洗护市场规模将在2025年突破500亿元,年复合增速超10%。

在婴童洗护赛道上,国内始终缺失一个具备强领导能力的品牌,而青蛙王子是为数不多深入人心的一大品牌IP。

据称,为了更好地符合新消费人群的需求,去年,青蛙王子联手奥特曼和冰雪奇缘两大IP,实现了平均客单价提升8.98%,在去年下半年6个月的时间里,两大IP联名系列产品线下零售总额突破了5000万。

可以看到,离开未来发展控股之后,青蛙王子有望通过与时俱进的创新,找到传统品牌的发展平衡点,进入新的发展阶段。而失去青蛙王子的未来发展控股,能否在新的一年里实现止损?答案尚未可知。

信息来源丨北京商报、证券日报、未来发展控股财报

评论