记者|张乔遇

近日,无锡烨隆精密机械股份有限公司(简称:烨隆股份)向上交所主板递交了招股书,国金证券为保荐机构。

上市前,公司因实控人经验不足、受让股权时年纪较小就引发了一波市场关注。界面新闻记者注意到,公司实控人之一14岁就获得了烨隆股份近半股权,23岁就当上了董秘。

14岁获得公司股权

烨隆股份前身烨隆有限成立于2002年9月,吴军、吴红燕夫妇分别出资75万元、25万元,注册资本合计100万元。

成立后的烨隆有限于2006年7月至2009年5月间共进行四次增资,截至2009年5月,烨隆有限注册资本为2100万元,其中吴军、吴红燕分别出资900万元并分别占公司注册资本的42.86%,杜倩出资300万元占注册资本的14.28%。

值得注意的是,2009年6月,吴军、吴红燕分别将其持有烨隆有限的全部出资额无偿转让给了吴云娇、吴云烨二人。而吴云娇、吴云烨均是吴军、吴红燕夫妇的女儿。

2009年11月,杜倩将其持有的300万元注册资本以1元/注册资本的价格转给吴红燕后退出;2013年5月,公司注册资本从2100万元增至9000万元,吴云娇、吴云烨二姐妹分别认缴3450万元,增资后二人分别持有公司48.33%的注册资本,吴红燕则于2013年12月将持有的300万元注册资本分别转让予吴云娇、吴云烨后退出(每人转让150万元注册资本)。

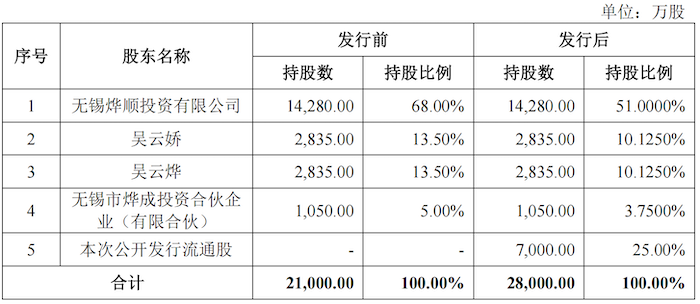

截至发行前,无锡烨顺投资有限公司持有公司(下称:烨顺投资)68.00%的股份,为烨隆股份控股股东。烨顺投资出资人为吴云娇、吴云烨,二人各持有其50%的股权。

公司实际控制人系吴云娇、吴云烨姐妹,二人均直接持有公司13.50%的股份,各自通过烨顺投资间接持有公司34.00%的股份,各自通过公司员工持股平台无锡市烨成投资合伙企业(有限合伙)间接持有公司1.95%的股份,两人合计持有公司98.90%的股份。

引发市场关注的是,公司两位实控人的年纪都比较小。

招股书显示,吴云娇1989年9月出生,女,中国国籍,拥有美国永久居留权,本科学历。2009年6月从吴军处受让公司股权时吴云娇年仅20岁,一般国内同龄人这个年纪还在上大学。

2012年,年仅23岁的吴云娇开始任职于烨隆有限,2013年12月开始在烨隆有限担任执行董事、总经理;2018年6月至今任公司董事长、总经理,兼任烨顺投资执行董事,烨成投资执行事务合伙人,娇烨投资执行董事,烨红贸易执行董事兼总经理、烨隆美国董事兼总经理。

吴云烨年纪则更小。招股书显示,吴云烨出生于1995年8月,女,中国国籍,拥有美国永久居留权,本科学历。2009年6月受让吴红燕股权时其年仅14岁,还未成年。

2018年6月起,23岁的吴云烨任烨隆股份董事、董事会秘书,2021年4月至今,任烨隆股份董事、副总经理、董事会秘书,兼任烨顺投资监事,娇烨投资监事,烨红贸易监事。

可以看到,吴云娇、吴云烨二人此前并没有在其他公司管理层任职经验,较早进入公司担任管理层是否真正具备管理能力?是否为真正的实控人?是否存在隐瞒股权代持行为?存在诸多疑惑。

值得注意的是,本次发行前,烨隆股份各股东之间并不存在一致行动关系,若实际控制人吴云娇、吴云烨二人发生意见分歧时又该如何处理?

此外,2019年及2020年公司连续两年现金分红,金额分别为7000万元和5000万元,按照持股比例,超过98%的现金流入二人口袋。

亲属控制公司从事相同业务

招股书显示,烨隆股份主营业务为汽车涡轮增压器关键零部件的研发、生产及销售。

界面新闻记者注意到,烨隆股份实控人吴云娇、吴云烨的母亲吴红燕的姐妹家庭控制的企业存在与烨隆股份有相同或相似经营范围的情形,具体为:

吴红燕姐姐吴红叶家庭控制的两家公司:江苏泽茗精密机械制造股份有限公司(下称:泽茗精密)、安徽泽敏精密机械制造有限公司(下称:泽敏精密),两家公司的主营业务均涉及公司所生产销售的涡轮壳及汽车零配件的制造及销售。

除此之外,吴红燕妹妹吴红芳控制的无锡市晨亨精密机械制造有限公司经营范围包括普通机械配件、柴油机配件的制造、加工。

需要指出的是,泽茗精密设立时,吴红燕作为设立人之一出资25.5万元。2009年5月,吴红燕将其持有的泽茗精密51.00%的股权以25.5万元价格转让给吴红叶的丈夫孙俊杰,此后未再持有其股份。

烨隆股份则表示,根据《证券期货法律适用意见第17号》的相关规定,控股股东、实际控制人其他亲属控制的相关企业江苏泽茗、安徽泽敏和无锡晨亨与公司不构成同业竞争。

先失纯电动市场

2019年至2022年6月30日(报告期),烨隆股份的营业收入分别为8.38亿元、10.82亿元、11.77亿元和5.18亿元;扣非后归母净利润分别为3747.04万元、9782.30万元、1.03亿元和4153.08万元。报告期稳定增长的业绩背后,烨隆股份实则面临较大的业绩增速压力。

招股书显示,烨隆股份的主营业务为汽车涡轮增压器关键零部件的研发、生产及销售,主要产品包括涡轮壳及其配套精密零部件。报告期各期,公司来自涡轮壳的收入占主营业务收入的比重分别高达87.24%、89.10%、92.37%和94.96%。

不仅如此,烨隆股份的前五大客户集中度也较高。盖瑞特、博格华纳、大陆集团/纬湃科技、康明斯、强谊集团等前五大客户占公司报告期总收入的比例分别高达91.59%、92.86%、95.59%和98.69%,其中来自第一大客户的收入占比分别为36.95%、48.11%、54.61%和57.72%。

此外,界面新闻记者注意到,报告期各期公司应收账款分别为3.83亿元、4.41亿元、3.90亿元和3.31亿元,占营业收入的比重分别为45.71%、40.70%、33.14%和63.75%,处于较高水平,其中来自盖瑞特的应收账款占比平均约达到45%。

产品结构单一、重度依赖第一大客户等问题或许还不是最让烨隆股份“忧虑”的,公司还需面临的是现有行业竞争加剧和增量市场的进入困难。

一方面,在汽车整车市场发展有所放缓的背景下,业内竞争对手加强与涡轮增压器制造商的同步研发和服务,提供高性价比的产品方案来获取客户订单,还有从事精密铸造及加工的相关企业开始进入涡轮壳细分市场。汽车涡轮增压器的渗透率在持续上升,行业竞争有所加剧。

另一方面,新能源纯电动汽车仅采用电池作为储能动力源,无需内燃机,亦不需要涡轮增压器。故纯电动汽车的发展对于大部分收入依靠涡轮壳的烨隆股份将造成重大不利影响。

据公安部统计,2022年全国新能源汽车保有量达1310万辆,占汽车总量的4.10%,扣除报废注销量比2021年增加526万辆,增长67.13%。其中,纯电动汽车保有量1045万辆,占新能源汽车总量的79.78%。

这意味着,纯电动汽车是目前新能源汽车的主要构成,也是增长主力,在新能源市场份额的瓜分中,生产传统汽车零部件涡轮壳的烨隆股份已被挡在门外。

评论