文|科技说

市场对美团的评价经常有以下程式化观点:

1.美团的生意是苦活和累活,尤其外卖,赚钱确实不易;

2.行业渗透率已经接近饱和,企业成长放缓也是必然,不应该再对其以“成长股”定性;

3.随着抖音为代表的新对手杀入,行业将陷入零和博弈,恐进一步摊薄美团的价值。

以上看法各个集中要害,这又几乎成了某种共识,自然也成了“利空”的绝佳素材。不过在现实中,企业往往不会顺着外界观点走“线性道路”,而是通过自身业务调整,优化经营效率来提高市场竞争力,在曲线中前进。对于美团亦是如此,在过去一年也在进行诸多业务调整(如即时零售的推出),我们又如何评价上述观点的有效性呢?

本文核心观点:

其一,当前美团业务加入了即时零售这一重要组成部分,但由于正处于转轨期,当新框架尚未确立,旧框架的基石业务受到舆论等诸多因素影响时,就出现了超跌,因此近期市值方面的波动,不能忽视情绪在其中的作用,而情绪是可以逐渐通过层级去修复的;

其二,即时零售正在影响美团的经营节奏,这是需要我们注意的。

即时零售已经对冲了风险

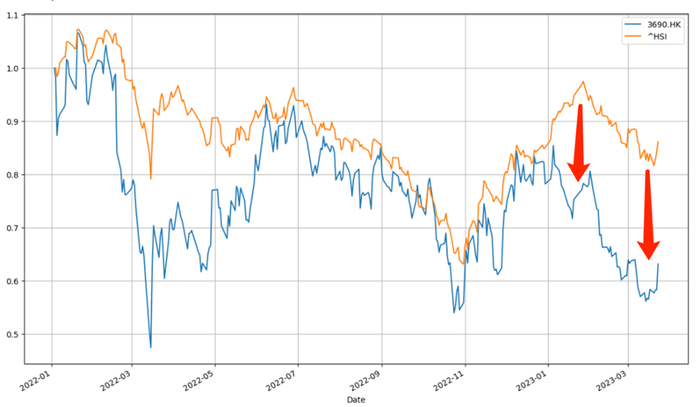

我们首先整理了2022年至今恒生指数与美团股价的走势情况(将2022年初视为基点“1”),见下图

尽管在2022年颇多波折,但整体上美团走势与大盘几乎是同步的(除2022年加息初期的凌乱之外),堪称是妥妥的高贝塔大盘股(与大盘节奏一致,且变化高于大盘)。直到进2023年之后,两条折现开始走出分化。

彼时在疫情管控结束,经济反弹,美联储加息25个基点显出“鸽派”等有利因素刺激之下,恒生指数有了一轮明显的反弹,与之所对应的乃是阿里,腾讯等消费类中概企业股价亦迎来一轮利好,但相比之下美团股价则走出相反曲线。

在当时是令我们很不解的,历史上的高贝塔为何在进入2023年之后就消失了呢?一些朋友认为是“腾讯卖股”的原因,但其宣布时间发生在2022年11月,与上述表现有接近两个月时间差,该因素会对股价有影响,但应该非主要原因。

仔细分析,应该还是开篇逻辑的原因,市场认为社会秩序恢复正常之后,会降低外卖需求,加之抖音此时杀入,不安全感开始蔓延。

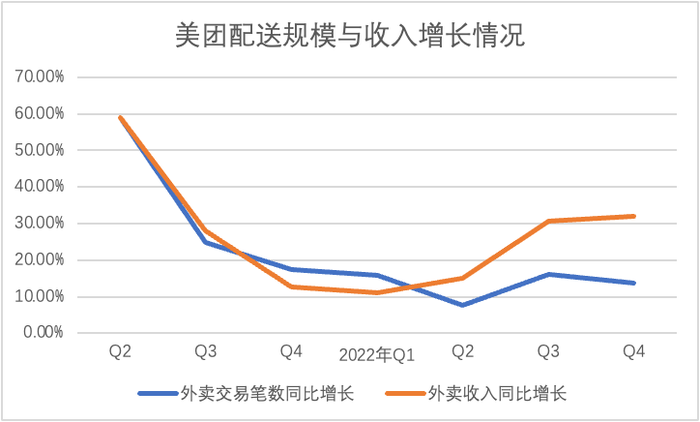

在收费标准保持稳定情况下,配送收入应与配送规模保持一致的增长幅度,在2022年之前也确实如此,两条折线非常接近,其后从2022年Q2开始两条折线越加分化,主要原因是统计口径由此前的“餐饮外卖”改为“即时配送(外卖+美团闪购)”,新业务变形进入。

2022年Q4,美团即时配送交易笔数同比增长13.6%,当期配送服务收入同比增长31.9%,当收入增长大于交易规模时,无外乎:1.增加了收费力度;2.因为新业务的引入,改变了业务的收入模型。

在2022年这一特殊时期内,增加收费能力几乎是不可能的(商家,社会等因素都不允许),最大的原因应该是引入闪购为代表的“即时零售”业务后,膨胀了单笔交易规模,进而提高单笔配送的收入水平,也就是说在新业务模型中,配送员单笔收入净值得到提升。

如美团与苏宁合作的iPhone手机配送业务,便具有高客单价,高收入,高即时性的特点,进而可以提高配送业务的成长和盈利水平。

在此之前,市场相当人士认为(也包括我)外卖配送业务之于美团等于“沉淀用户工具),接近于软性的“市场费用”,其真正的赚钱应该在营销收入和到店酒旅,也就说彼时美团用自营的配送业务去获客,其后通过平台化经营策略来获取利润和股东回报。

这也是市场对美团外卖很重视,但谈论起利润又往往从到店酒旅等下手的主要原因,这同时也是抖音等新兴平台杀入本地生活服务后,市场产生本能应激性反应的重要因素。

在我们上述的分析中,可以看到美团正在用即时配送打开成长的天花板,如此换个角度思考,也就重新确立:

其一,美团基于本地生活的配送能力可以打破原有的市场估值框架,新框架的确立有利于缓解上述紧张的市场情绪;

其二,短期内其成长性可以对冲到店等受宏观影响较大业务的冲击,如2022年Q4基于宏观因素到店酒旅行业景气度锐减,但因为有上述调整,很大程度上拱卫了利润率(2022年Q4的EBITDA利润率为4.9%,要优于往年)。

经营模式悄然改变

在每次解读美团财报时,我总会看重两大指标“毛利率”和“市场费用”。其中前者侧重于平台化经营的效率(平台化效率对冲配送这一“偏重”业务的力度),后者在于其获客效率。

如前文所言,在一个外卖为获客,平台化经营是利润这一固有分析框架下,上述两大指标乃是相当重要的。换言之,平台化的营销和佣金收入成长性越快,毛利率越稳,外卖成长性越好,获客效率越快,美团可能就会降低对市场费用的投入,其最终可以稳定改善损益表。

依前文所言,在引入即时零售之后,若美团的经营框架发生大调整,上述两项指标会有怎样的变化呢?

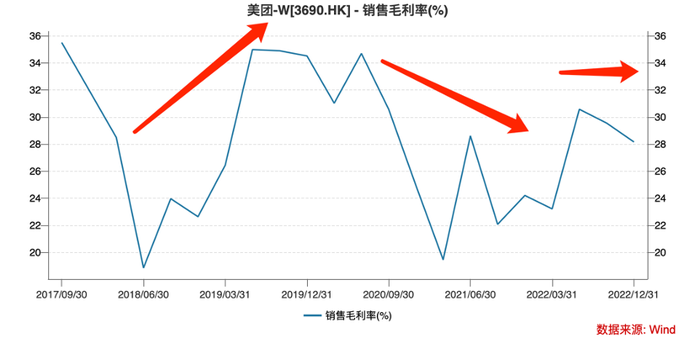

上图所描绘的美团毛利率轨迹,大致上证实了我们前文的猜想,2019年随着外卖业务的成熟和稳定,营销类收入迅速成长,毛利率得到很大改善,其后2020年后,毛利率下行主要是基于创新业务的孵化,如美团买菜,社区团购等新业务都在初期拉低企业整体毛利率,这些也都是意料之中的。

值得注意的是,2022年之后在营销类收入因为到店受到很大制约,创新业务仍然保持高速成长时(大概率还在摊薄毛利率),但美团整体的毛利率却在得到改善,这就打破了上述我们所描绘的模型,换言之,配送业务在特殊时期扮演了更重要的角色,在2022年稳定了总利润率,对冲了到店和营销类收入不振这一不利因素。

接下来我们应该重视配送业务自身的成长和利润空间。

我们再看美团的市场费用情况。

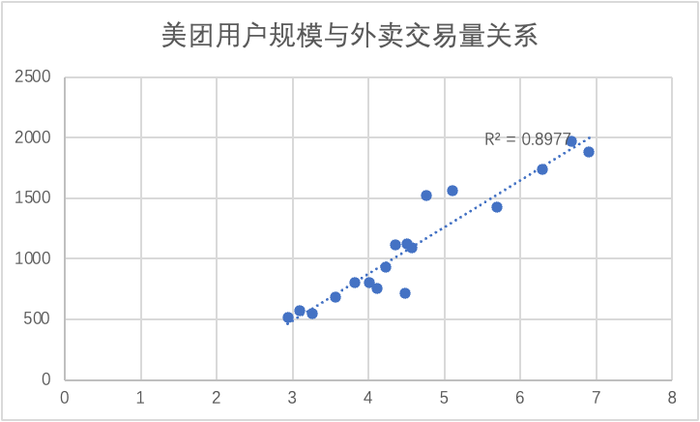

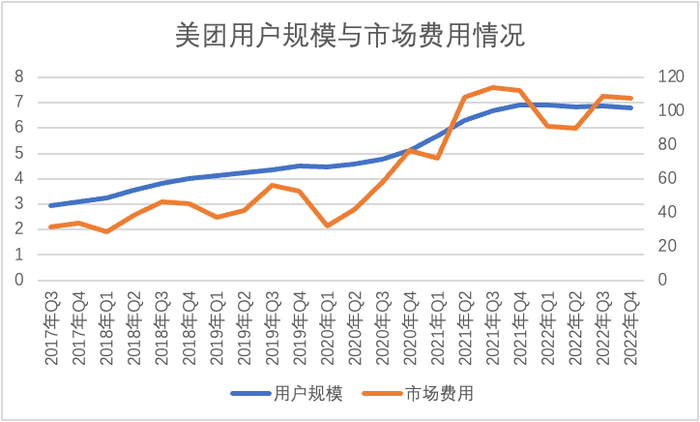

在2022年之前,餐饮外卖与用户规模呈高度相关性,见下图

一般来说外卖交易规模越大,用户基数越大,形成:外卖成长——高频产品获客——培养平台”这一链条,我们用市场费用与平台年度购买用户对比分析,制作下图

在上图中也可以看到2021年之前,在用户规模快速成长之时,市场费用乃是波澜不惊,这再一次证实了美团发展之初,外卖扮演了获客先行军的角色,很大程度上抑制了市场费用的扩张。

2021年之后,市场费用进行了一轮大扩张,其后一直维持在较高水平,即便是在2022年Q4受宏观因素影响用户成长放缓后,市场费用也在较高水平。

关于此现象,市场中侧重于以下解释:创新业务仍在发展初期,需要高市场费用进行用户教育,尤其买菜等业务。

此解释虽然有很大道理,但我们结合时间点去看又可能存在一些漏洞:2022年Q4到店酒旅冲击巨大,用户规模收窄,即时零售业务成长明显(单用户交易笔数也在上升),此时市场费用却表现积极,无论把外卖视为获客还是到店酒旅这个利润源受到不可控的景气度影响时,市场费用此时的表现都是不应该的。

我们引入即时零售这一新产品,其业务不再是简单围绕“吃”进行,用户对即时零售与原餐饮外卖和到店酒旅之间可能并无强关联,换句话说,即时零售可能在原有餐饮系统之外,找到了新的用户需求,需要在市场费用方面以更多支持。

简单来说,随着即时零售业务的引入,美团各业务之间互补性加强,重合度下降,而市场费用可被视为该转型中所支付的成本。

分析至此,我们其实想强调的是,对于一个深耕零售行业的美团,市场非常容易陷入新旧业务交替中的“纠结”,一方面市场确实对即时零售寄予了厚望,在诸多研报中也体现了这一点,但另一方面,一旦市场中出现了一点关于原有框架中基石业务的风吹草动,市场也会本能陷入恐慌,但财报本身已经揭示了一些线索,也应该得到充分的重视。

评论