文|视听圈

据群智咨询(Sigmaintell)数据显示,2022年全球彩电出货规模为2.18亿台,同比下降6.3%,创下近十年电视出货量新低,可以说全球彩电市场的整体需求进一步陷入衰退期。

对于2023年全球市场的整体走势,群智咨询也认为不容乐观。预计2023年出货为2.17亿台,同比下降0.8%,大盘需求在低位基础上维持弱势。

为此,在多数专家看来,2023年彩电行业企业将面临更多的压力,彩电企业的发展必然会进一步向“中高端”聚焦。而在冲高的过程中,三星、TCL、LG、海信、索尼等头部品牌都有意把OLED、miniLED、Micro LED以及激光显示等带有明显的“高端技术属性”标签符号往自己身上“涂抹”。

在显示技术的选择上,尤以OLED电视和miniLED电视这两类高端显示技术在2023年被众多头部品牌“看重”。

近日,行业专业数据机构群智咨询发文表示,2023年,三星、海信、TCL、索尼和LG等全球头部彩电品牌在产品布局重心都会“锚定”在miniLED背光电视和OLED电视这两大显示技术形成强大的产品矩阵,从而希望在高端大屏市场卡位有利的身位。

这其中,这五大彩电巨头在miniLED电视和OLED电视的“态度”上,却有不同的“想法和动作”。三星、索尼则是OLED和miniLED电视都“押宝”,意图在高端市场是保持“两条腿”走路。而TCL和海信则坚定支持miniLED电视,LG则重心全部“押注”OLED电视。

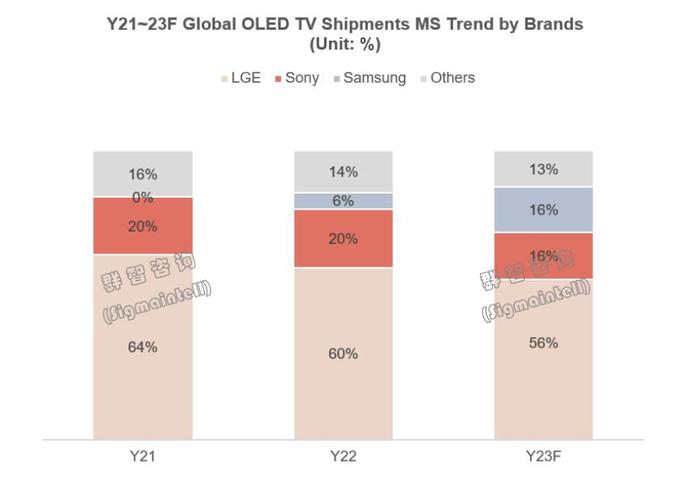

OLED电视将形成三足鼎立,其中三星将成最大的“变量者”

OLED电视,在去年全球销量可能不到700万台,十年来首次负增长。不过,虽然去年OLED电视表现萎靡,但在行业数据机构群智咨询发看来,今年由于由三星在QD-OLED电视的“重注”,将有望拉起整体OLED电视销量,预计2023年全球OLED电视市场出货规模将达到730万台,同比增长6%。

行业人士分析认为,这里面推动OLED电视整体再度增长的最为重要的“推手”可能是三星主导的QD-OED电视。

据悉,在2023年,全球彩电第一品牌三星虽然还并没有推出WOLED电视,但是其今年会将“重注”QD-OLED电视,将会在2022年的40万台的基础上,或将实现3倍左右的增长,目标锁定全年在100万台的体量。三星在2023年全球OLED市场市占率将提升至15%以上,对其他品牌OLED市场份额造成明显挤压。

为了实现这个百万台的体量目标,三星不仅增加了产品尺寸阵容,在55、65两个尺寸的基础上,新增了77寸巨幕尺寸。此外,在产品系列上,也是在“扩容”,新增S90入门级产品,外观为一体化设计,与S95形成高低阶位差。

另外,在销售区域上,三星今年针对QD-OLED电视的销售网络覆盖面也在拓大。据悉,三星电子将把OLED电视的销售区域从北美、欧洲扩大到亚洲、中南美等地,并且很有机会引入到中国台湾以及大陆市场,从而在区域覆盖面更加的立体。

三星QD-OLED电视在今年全球高端彩电市场的强势来袭,虽从规模上来看,有望拉升OLED电视的销量,但是也会形成对LG在OLED电视的市场地位的冲击。

群智认为,LG主导的WOLED电视或在2023年面临一定市场承压。虽说为保持高端市场的竞争力,LG今年在WOLED电视产品矩阵上进行技术和性能升级,包括所有产品标配120Hz高刷、同时新推出M系列无线OLED产品,以超大尺寸为主,定位4K旗舰产品,尝试产品形态改变,应用场景多元化。整体来看,由于收敛低端,同时受高端需求下滑、三星(Samsung) QDOLED的竞争以及WOLED面板成本高等因素的影响,短期LG电子(LGE)在OLED电视市场恐难以期待增长。根据群智咨询(Sigmaintell)研究数据,预计2023年LGE全球OLED电视市场出货规模仅400万台。

三星在OLED电视市场的“崛起”除了对LG造成压力之外,同样也或将对索尼在OLED市场形成挤压,可能排名OLED电视全球第二之位将被三星替代。

群智认为,索尼虽是目前市面上为数不多的能同时发布WOLED和QD-OLED的品牌,但是由于面板供应的问题。因此,索尼今年在OLED电视的布局上,开始收缩产品线,聚焦画质调教。例如,在2023年WOLED电视合并 A80单一产品线,尺寸覆盖55"/65"/77"/83",硬件迭代缺乏亮点。

群智表示,从全球OLED市场版图来看,中短期将成为三星(Samsung)、LG电子(LGE)、索尼(Sony)三足鼎立的战场,竞争博弈加剧。而从三星(Samsung)积极拓展OLED市场,将形成“鲇鱼效应”,提升OLED市场活力和品牌竞争,加速OLED产品的持续普及以及面板技术的迭代,开启市场正向循环。

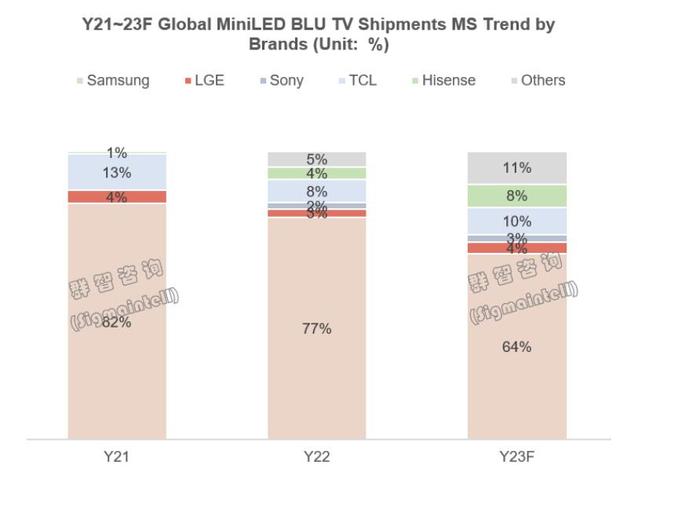

miniLED电视:全球TOP5高端玩家都“押注”,索尼和LG则有点“力不从心”

和OLED电视只有三星、LG、索尼在“三强争霸”的局面不同,在miniLED电视的布局上,三星、海信、TCL、LG、索尼这五位高端彩电玩家都在“积极押注”。但是具体落地市场布局层面,却也呈现出不同的局面。

其中,从全球市场来看,三星依然可能是miniLED电视第一霸主。预计2023年三星(Samsung)全球MiniLED背光电视出货规模将达到240万台,。但是,由于北美欧洲等市场消费者对MiniLED背光产品接受度有待培育,增速放缓!

此外,TCL和海信这对“国产双雄”将会在miniLED电视的市场卡位战中,将会更加的积极主动。这两者无论在产品阵容的配置上,还是推广力度上都成为行业中“急先锋”。

海信目前在U系列构筑相对完善的miniLED电视产品线,包括U8/U7/U6全线升级MiniLED背光,尺寸覆盖50"至85",背光从1000分区到200分区不等,分别以不同分区MiniLED背光规格优化产品性能,提升产品亮度及对比度,产品布局多场景应用,附带游戏模式和144Hz高刷面板,聚焦游戏电视领域。根据群智咨询(Sigmaintell)研究数据,预计2023年海信全球MiniLED电视市场出货规模将达到30万台,呈现加速成长的态势。

TCL则多年持续以MiniLED背光+超大尺寸打造高端产品线,2023年在背光方案方面持续升级,将500分区以下背光方案向1000分区靠拢,提升产品性能,对标其他品牌高端产品。根据群智咨询(Sigmaintell)研究数据,预计2023年全球MiniLED背光电视市场出货规模将接近40万台,

按照以上的数据,今年三星+海信+TCL,这三强将会在全球市场实现310万台左右的miniLED电视的出货量,预计市场占比将达到8成以上,将构筑起主力市场玩家阵容。而索尼、LG这两者虽然也有miniLED电视的布局,但相对来说比较保守和谨慎,因为受供应链成本因素影响,导致在新品产品线未见扩张。因此,其整体走势预计依旧处于低位水平,还很难形成市场竞争力。

后记点评:

目前,从整体盘面来看,mini-led电视和OLED电视这两者可谓在综合“阵势”上“旗鼓相当”。都有头部品牌牵引、同时也有多个主流品牌“助阵”。并且在销量走势上,miniLED和OLED两者之间开始在缩近。因此,未来两年的时间内,两者之间的销量之争或将是高端市场最为重要的看点。

评论