文丨直通IPO 韩文静

2018年,在映客的敲钟仪式上,创始人奉佑生意气风发。

奉佑生给映客选的股票代码是3700,他用带着点湖南口音的普通话说:“3代表映客成立3年,700因为看到了腾讯是0700,对标腾讯当年上市时,还没映客现在的市值和收入高,所以我们是一个3年的腾讯。”

戏谑的是,映客给大家阐释了什么叫“上市即巅峰”。与2018年上市时107亿港元的高点相比,现在的映客市值只有21.1亿,蒸发了80多亿。

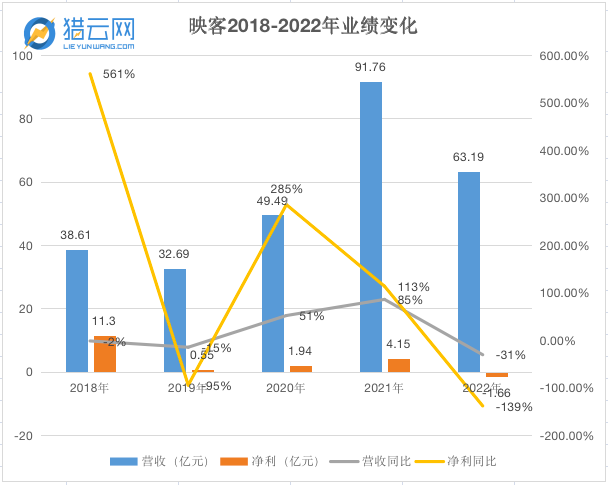

3月26日,映宇宙(原映客)发布2022年度业绩财务报告,营收和净利实现双降。

财报显示,映宇宙2022年营收63.19亿元,同比下降31.1%,净亏损1.68亿元,而上年同期为净利润4.33亿元。

映客诞生时,正值智能硬件普及加速的巨大风口,映客直播一经上线,便迅速成为中国最瞩目的现象级社交产品。随着行业竞争加剧,公司的直播业务数据低迷,焦虑之下,主营业务也在不断发生转换,先后踏入社交、元宇宙等领域。

不过,试图多点开花,对于映客而言,显然不是权宜之计。

被迫转型社交

财报显示,截至2022年12月31日,集团总营收和净利双双下滑;此外,毛利由2021年约33亿元减少23.0%至2022年约25.47亿元,毛利率由2021年的36.0%上升至2022年的40.3%。

运营数据方面,截至2022年12月31日,映宇宙每月平均活跃用户数2671.2万;而2021年,映客旗下APP的月活人数,为4280万人。

对于营收下滑映客表示,主要是由于行业竞争加剧,集团对旗下产品采取更为谨慎的运营策略以应对市场变化。2022年,集团继续深耕互动娱乐领域,持续探索新应用场景。

事实上,自2018年上市以来,映客的业绩就呈跌宕起伏之势。

来源:猎云网

对于2022年的业绩表现,映客方面表示,受蓝莓商誉减值影响,亏损1.68亿元;若不计入商誉减值等事项影响,集团纯利3.88亿元。

财报解释称,主要是由于公司对Social Network Technology Co., Ltd.计提了约5.12亿元的商誉减值拨备,前者也是积目App的实控主体。

至于为何会商誉减值,映宇宙在财报中披露,对Social Network Technology Co., Ltd.的运营进行审查导致商誉减值。被审查的原因,映宇宙则并未详细披露,但在2021年3月,积目App就因存在强制、频繁、过度索取权限,被工信部督促进行整改、

事实上,映客对于社交的探索,从2019年就开始了。那一年,映客的净利润较去年同期相比大幅下滑,直播收益减少是主因。

直播收入出现下滑后,映客也到了必须改变的时候。映客的第一步,瞄准了社交。

这或许和创始人奉佑生的社交情怀有关,奉佑生来自湖南永州,在中国的社交江湖里,湖南人占据了半壁江山。微信之父张小龙、陌陌创始人唐岩、快手宿华都来自湖南。

2019年7月,映客发出公告,宣布以8500万美元的价格全资收购新生代社交产品“积目”。积目于2016年启动上线,定位95-00后人群领域的新生代高质量社交平台。

在映客收购时,积目还没有正式开始商业化,也正因如此,这笔收购当时很多人并不看好。

在今年的财报中映客提到,积目等社交产品在功能迭代及商业化层面加快步伐,通过优质的社区活动及线下组局、升级VIP会员服务等方式,为Z世代打造多层次社交系统。

与直播“解绑”

2018年之后,秀场直播生意难掩颓势,以抖音和快手为代表的短视频平台崛起,远远地把以直播起家的公司甩在身后,映客也无法独善其身。

2019 年上半年,映客首次出现经调整净利亏损。2019 年全年,映客营收同比下降 15.30%,净利则同比下降 87.92%。

单一直播的弊端外界有目共睹,映客高层对此也很清楚。“2019年以来直播行业竞争持续加剧,本集团积极应对,全力发展互动娱乐及社交产品矩阵,以建立内生流量体系。”

在直播行业整体都开始降温的大背景下,“港交所娱乐直播第一股”的名头也没办法挽救映客的业绩颓势,与直播“解绑”,加快转型的步伐,多元化成为了映客的自救之选。

单纯的依靠直播业务这一条路走不长久,奉佑生早就意识到这一点。他带领映客垂直向下发展自己擅长的领域内容,寻找第二条增长曲线,在全球市场挖掘新兴产业和发展机会,希望公司成为从单一产品转型为矩阵式产品带动业绩增长的集团。

事实上,社交只是映客多元化探索的路径之一,从直播,到社交,到相亲,再到元宇宙,映客也在加快步伐。

在恋爱相亲领域,2019年7月,映客推出在线相亲App“对缘”,在不到一年半的时间里,一跃成为视频相亲赛道头部品牌,其全年活跃红娘数已过万,促成年超20百万次匹配相亲。

围绕着互动社交的发展方向,映客在社交和相亲等赛道已经孵化出了20多款APP,其中积目、对缘、瞄准新城市青年的相亲APP“超级喜欢”等,均已经进入商业化阶段。

2022年6月,映客正式宣布更名为映宇宙,高调入局元宇宙。

奉佑生在品牌升级发布会上表示,七年来,映客已完成彻底蜕变,业务布局分为直播、相亲、社交三大板块。通过打通线上线下多元场景,开拓海外市场,成功从单一产品转型为矩阵式产品带动业绩增长的公司。

映客在财报中表示,2023年将继续加强海外市场拓展,以贴近当地文化、习俗和生活习惯的运营策略,深度实践本地化,更快进入海外市场新阶段;持续关注智能科技、AI、通信等技术的迭代和发展,加速推出具有竞争力的新产品,以技术驱动把握新机遇;同时密切跟踪互联网行业的发展趋势,关注上下游领域具备业务协同的高潜力机会,完善并拓展产业生态链。

评论