文|满投财经

据媒体报道,此前由于市场估值较低而搁置上市计划的新瑞鹏宠物医疗集团(以下简称“新瑞鹏”),近期更新了招股书递交SEC,并计划在3月31日前于纳斯达克挂牌上市,股票代码为“RPET”。若新瑞鹏此次能顺利上市,将会极大提振未来预备去海外上市的企业信心。

资料显示,新瑞鹏成立于2013年,在2018年与高瓴资本达成战略合作后,新瑞鹏迅速整合发展,现已成为中国最大、世界第二大的宠物医疗服务平台。据公司招股书介绍,公司业务主要包括宠物医疗服务、供应链服务和本地生活服务,除此之外公司还拓展了第三方诊断、兽医再培训、营销服务等业务板块。

(图片来源:公司招股书,满投整理)

那么即将成为“中国宠物医疗第一股”的新瑞鹏,其招股书表现如何?当前养宠看病的支出如此高昂,宠物医疗会是一个赚钱的好生意吗?

01、营收增长伴随的却是越来越大的亏损?

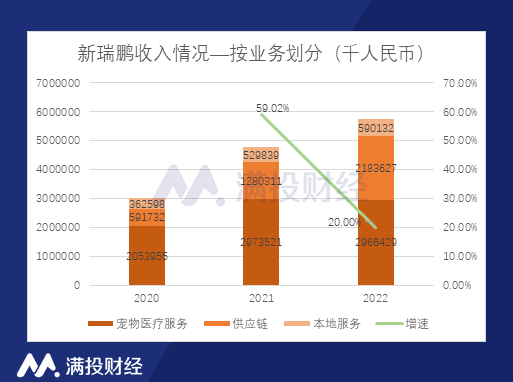

通过新瑞鹏3月14日更新的招股书可以看到,2020年-2022年报告期内,新瑞鹏各年分别实现营收30.08亿元、47.84亿元、57.40亿元,年均复合增长率为38.13%。其中宠物医疗服务占总收入的“大头“,近三年都为新瑞鹏的总营收贡献了一半及以上的收入。

在2022年,“奋勇直追”的供应链业务也为总营收增添了靓丽的色彩,其营收同比增长70.55%。供应链的发展不仅能给公司带来巨额的收入,还能给自己带来区别于其它公司的成本优势,从而给公司带来显著的竞争力。

(数据来源:公司招股书,满投整理)

但通过进一步关注公司的净利润表可以发现,新瑞鹏在2020-2022年期间连年亏损,且亏损逐渐扩大,三年净亏损分别为9.88亿元、12.99亿元、14.13亿元。为何看起来增长潜力巨大的宠物医疗赛道,其中的龙头企业会陷入如此尴尬的境地,增收不增利的局面是因何而起?

(数据来源:公司招股书,满投整理)

02、光明的道路上危机四伏

或许在很多人眼里宠物医疗和医疗美容一样,都是低成本高收益的行业,但拆分新瑞鹏主营业务—宠物医疗服务的数据来看,近三年的成本都居高不下,占比均在95%以上,并且不断扩大,可以看出其成本结构有不少问题。

首先是占据近一半且还在增长的人力成本。据悉,截至2022年我国有官方兽医13.6万人,执业兽医16.5万人,作为全球第二大宠物市场,若对标发达国家每千人对兽医服务的需求比例,我国执业兽医人数仍有30万左右的缺口。正是由于兽医市场严重供不应求,使得兽医薪资水涨船高。而且宠物医院还有严格的人员配备要求,至少需要3名以上注册兽医执业医师和3名以上注册兽医助理职业医师。薪资高和人员多,无一不提高了新瑞鹏的人力成本占比。

其次是租金成本。为了扩大自己的服务范围,新瑞鹏建立了“1+P+C”(中心+专科+社区)的宠物医院网络,截至2022年12月31日新瑞鹏共经营1891家门店,平均单店面积在300平左右。同时出于各地区经济水平和消费观念的考虑,新瑞鹏主要在一二线城市设立门店。为了方便宠物主们前往宠物医院,医院通常设置在人流量大、交通便利的居民区,因此租金较高,占据业务收入的15%左右。

除了高昂的租金外,利用率较低的仪器设备也是成本的一大部分。一般一个小型社区医院的固定设备在100万元左右,若设备利用率较高,则可以降低订单成本。但按新瑞鹏招股书展示的数据,可以计算得出门店日均接诊量不到十单。而同为消费医疗的医美,日均接诊量却高得多。

此外还有高昂的材料成本。根据2021年宠物市场白皮书的数据显示,国内90%的疫苗和70%的宠物药品都是进口产品,外国药企掌握极大的定价权,不菲的成本价再加上高昂的运费、税费,让国内宠物医院“雪上加霜“。以一般宠物医院里最便宜的狂犬疫苗为例,一支售价在60~80元的狂犬疫苗,进价在30元上下,如果再加上人力和场地成本,实际上宠物医院的利润并没有多少。

前期的在场地和设备上的大量投入,持续支出的高昂人力成本和暂时没有国产平替的进口药物,都在压榨着宠物医疗公司的利润。而且高成本带来的高定价,并不一定会被市场广泛接受。

03、下沉市场开拓困难

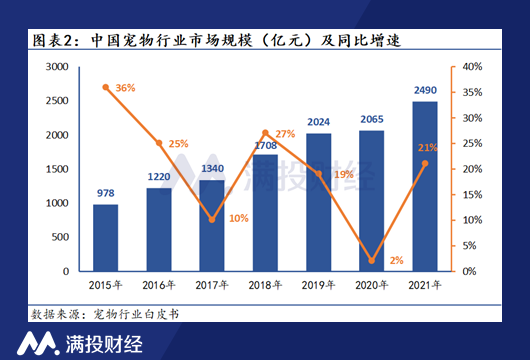

根据宠物行业白皮书的数据显示,我国宠物消费市场规模从2015年的978亿元扩大至2021年的2490亿元,年复合增长率高达16.8%。随着当代年轻人的精神压力越来越大,人们开始在宠物身上寻求陪伴和抚慰,中国的宠物行业市场规模不断扩大,并且处于高速发展态势。

跟赛道一起成长的新瑞鹏,现已成长为中国最大的宠物护理平台。但根据弗若斯特沙利文的数据显示,新瑞鹏仅占中国宠物护理市场9.8%的份额,市场份额并不高,稍有不慎便会被竞争对手挤下神坛。因此,在一二线市场趋于饱和的新瑞鹏,必然会想向下沉市场寻找新的增量。

但与一二线城市较强的购买力和超前的消费观念不同,下沉市场可能难以承担较高的宠物医疗费用。据国联证券统计,给宠物看一次病的平均花费是500元左右,涉及手术则要花费5000元以上,这甚至比下沉市场大部分人的月薪还要高,开拓市场的阻力较大。

04、写在最后

总得来看,新瑞鹏虽然跑在看似“冉冉升起”的朝阳赛道,但实际上面临着供给和需求两难的局面。在供给端,短缺的宠物医生、品类较少的国产平替药物都不给新瑞鹏靠低价拓展市场版图的机会,而在需求端,较低的消费水平和消费意愿也是新瑞鹏发展路上的一大“阻石”。虽然在未来这些问题可能都能够解决,但距离这个未来还有多远,我们尚未得知。

评论