文|数智前线 黄幸怡

编辑|赵艳秋

运营商的云业务还在加速狂奔。

根据年报显示,2022年,中国电信、中国移动、中国联通的云业务收入增速均超过100%,分别为107.5%、108.1%、121%,全面翻番。过去几年间,三大运营商在云业务上的增速一直不慢,甚至一度有运营商曾出现翻超3倍的情况,但如此整齐划一地将增速保持在翻番的状态还是第一次。

多位业内人士告诉数智前线,三大运营商目前对云业务的布局还处于高速扩张期,预计将在未来2年仍保持高增长,尤其是在业务收入增长要求上,会暂时高于利润要求。前不久的业绩说明会上,中国电信董事长柯瑞文也曾透露,2023年天翼云目标收入达千亿元,相当于在2022年营收基础上再翻一番。

三大运营商2022年的业绩情况有哪些要点?2022年的运营商云业务表现与往年有哪些明显不同?三大运营商的重点投资方向为什么会在2023年发生转向?

01、移动业务仅中国电信跑赢GDP增速

2022年,三大供应商均在各项主要业绩指标上表现出了较为强劲的增长势头。

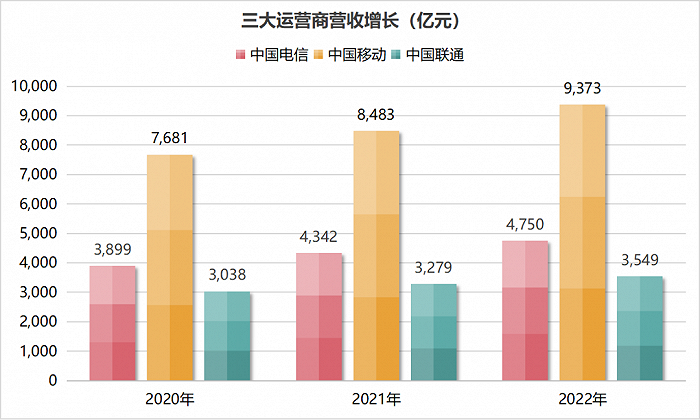

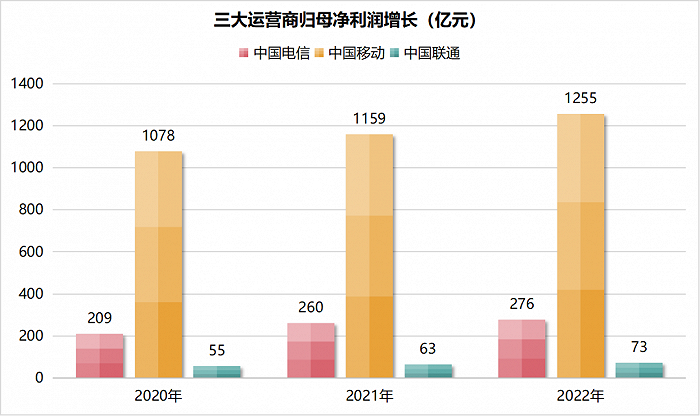

例如在营收和归母净利润上,三大运营商均保持连续第三年的同比增长。2022年,中国移动、中国电信、中国联通分别实现营收9373亿元、4750亿元、3549亿元,同比分别增长10.5%、9.4%、8.3%;实现归母净利润1255亿元、276亿元、73亿元,同比分别增长8.2%、6.3%、15.8%。

其中,中国移动依然是整个运营商市场的最大赢家,营收、通信服务收入(主营业务收入)、EBITDA(税息折旧及摊销前利润)、归母净利润分别是中国电信与中国联通之和的1.13倍、1.08倍、1.43倍和3.60倍,经营基本面全面领跑。

用户规模上,三大运营商也都获得了不小的提升和突破。

2022年,中国移动、中国电信的移动用户数分别净增1811万户、1875万户,达到9.75亿户、3.91亿户,宽带用户分别净增2578万户、1119万户,达到了2.44亿户、1.81亿户,而中国联通的移动用户数也达到了3.2亿户,宽带用户首破1亿户。

而在5G套餐用户方面,三大运营商均有显著提升,三家累计5G套餐用户已经超10亿,且5G渗透率均超过了60%。其中,中国移动的客户总数和新增数最多,分别为6.14亿户、2.27亿户,中国电信的渗透率最高,达68.5%。

不过,值得一提的是,5G对移动用户价值的拉动作用正在逐步减弱,三家运营商的移动用户ARPU(每用户平均收入)虽然连续两年实现提升,但增幅趋缓。例如中国移动和中国电信2020年的移动用户ARPU分别为45.2元、49.0元,均仅同比微增0.4%。

“这是一个全球共性问题。”Omdia资深首席分析师杨光告诉数智前线,5G目前之所以对移动市场拉动作用不太明显,主要是因为大家还缺乏一个必须要用5G的理由。虽然中国运营商也做了5G消息、5G新通话、5G超高清、5G云VR/AR等5G特色应用,但都还在探索中。“尤其是VR/AR,主要依赖于内容和终端设备的创新,如果有新的卖点出来,可能会刺激消费者流量的增加,但现在还比较难。”

杨光认为,这也导致了三大运营商2022年的政企业务和总体营收虽然表现十分亮眼,但运营商最大头的收入来源和基本盘——个人移动通信市场上的增长其实并没有那么漂亮。“三家中,只有中国电信的移动市场增速是超过了GDP增速,中国移动只有1.1%,中国联通没有公布具体的移动市场增速,但根据它的用户数量和ARPU变化的比估算,应该也不到GDP的增速。”

事实上,三大运营商的年报中也对目前行业普遍的发展趋势有所定义。财报显示,2022 年,我国全年电信业务收入较上年增长 8.0%, 保持自 2014 年以来较高增长水平。其中,以移动数据流量、宽带接入、语音、短信为主的传统业务仍发挥稳定器作用,在电信业务收入中占比 66.8%;而以数据中心、云计算、大数据、物联网等为主的新兴数字化服务正在成为新的增收利器,拉动电信业务收入增长 5.1 个百分点,对电信业务收入增长贡献率达到 64.2%。

02、运营商看重自研PaaS

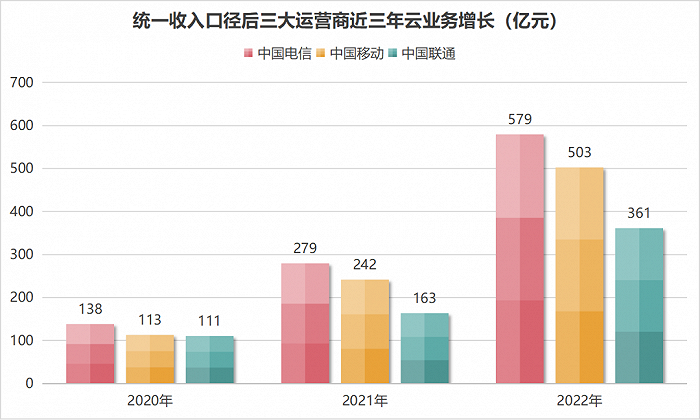

2022年,三大运营商的云业务不出意外地继续是增长最迅猛的营收来源。当年,中国电信的天翼云、中国移动的移动云、中国联通的联通云分别实现营收579亿元、503亿元、361亿元,同比分别大增107.5%、108.1%,121%,一举成为三家运营商财报中最吸睛的存在。

这一成绩即使放在行业里,也已足够亮眼,一些云大厂仅为个位数或两位数增长。按照天翼云2023年千亿元的营收目标,运营商或将能很快取代互联网云厂商,成为云业务营收规模上的新领头羊。

运营商云高增长背后,是多方面因素的综合作用。杨光告诉数智前线,最近一两年宏观政策的引导使得运营商更具优势的政企市场和下沉市场需求出现了激增,而互联网云厂商这两年或主动或被动地对自己的云业务进行重新定位和调试,也从供给侧给相对靠后的运营商让出了不少市场空间,让三大运营商普遍迎来了一个优质的市场机会。

IDC中国助理研究总监刘丽辉则认为,这与云厂商在不同阶段对增长导向的不同追求有关。三大运营商目前还处于高速扩张期,当期对业务收入增长要求高于利润要求,而阿里、腾讯、华为等已经开始更强调利润和自研产品收入。

中国云市场发展早期,互联网云厂商是当之无愧的主流玩家。但自2019年开始,受制于4G业务接近尾声导致的营收增速萎靡,云业务开始成为运营商们寻找新业务增长点的主要方向。尤其是2021年以后,在各种政策的推动下,运营商云业务规模扩张的迹象更为明显。

在2021年的财报中,中国移动和中国联通纷纷对云业务收入口径进行了调整扩容,对标天翼云。移动云收入从此前的行业云收入(To B 收入),扩容至行业云收入以及个人、家庭和其他云收入之和。联通云收入也开始将融合创新解决方案产生的云资源、云平台、云服务、云集成、云互联、云安全等收入全部囊括在内。

2022年,三大运营商云业务也有一些新的变化正在出现。

“与前几年相比,运营商2022年的云业务体现出更综合化、多元化的特征。”刘丽辉表示,一是云基础设施支撑方面,快速从中心云池、省级云池到一市一池拓展,且在不断加大自研技术底座的力度;二是业务类型上,不仅是IaaS层面,运营商也在不断拓展PaaS、生态伙伴SaaS以及私有云、边缘云等业务;三是行业和场景方面,从以政府行业客户为主不断拓展至医疗、教育、交通、制造、互联网乃至金融等行业。

IDC研究经理王楠也观察到,去年三大运营商都在加大PaaS自研和能力整合力度,从业务收入规模上看,虽然体量不算大但增速非常迅猛。

其中,中国移动整合集团内部分公司和资源的动作最快,目前已基本完成PaaS层内部资源的整合,大部分相关分公司的产品已经部署上云并提供服务;天翼云是自研为主,整合集团资源为辅,目前PaaS层产品是三家中最丰富的;联通PaaS是三家中发力最晚的,目前在整合内部资源和产品补齐阶段,优先补齐面向企业需求的PaaS层产品,如数据库、中间件能力,IoT服务已经整合了原联通物联网公司的产品平台和业务,收入占比较高,AI能力较弱。

而在SaaS方面,据王楠介绍,除了协同办公等少数自研产品外,其它主要是依托应用商店、技术集成等构建应用生态。

杨光也表示,三大运营商的确都在过去一年做了不少努力,这从2022年的研发投入情况可以看出。中国电信和中国联通的研发费用分别同比增长了52.3%和42.7%,就连基数更大的中国移动也增长了16.1%,远高于他们的营收增速。

运营商在云业务上的狂奔,也导致了运营商云的市场份额的不断增长。根据IDC报告,2022年Q3,在中国公有云IaaS+PaaS市场中,天翼云以10.2%的份额排名再进一位,升至行业第三,移动云市场份额排名第六,同比增速104%。

03、运营商云业务构建省分团队

在经历了3年的5G网络建设高峰期后,三大运营商的重点投资方向正在开始转向,逐渐从5G网络建设,向云和算力网络布局倾斜。

以中国移动为例,2022年资本开支1852亿元,其中5G投资960亿元,算力网络335亿元。但到2023年,其预计资本开支为1832亿元,同比减少1.1%,5G方面的投资也减少13.5%,缩减至830亿元,反而是算力网络预计投入增长34.9%,为452亿元。

中国电信和中国联通2023年的预计资本略有增长,分别为990亿元、769亿元,同比上涨7%、3.6%,但5G投资比例下降,算力建设投资比例提升是共同趋势。二者分别计划在算力网络上投入195亿元、149亿元,同比增长39.3%、20%,占投资总额的 19.7%、19.4%。

“三大运营商投资方向的转向属于正常现象。”杨光告诉数智前线,参照3G和4G的投资高峰普遍为三年左右的历史经验,5G的投资高峰也大概会是三年(2020年到2022年)。

事实上,中国联通此前也曾对外表示,5G的资本开支高峰主要集中在2020-2022年,这三年中国联通每年的网络开支计划都在700亿左右,其中5G的投资占到350亿左右。持续3年后,5G的投资就将开始进入下降阶段。

更重要的是,三大运营商目前最主要的增长来自于行业数字化,尤其是云业务。"增长在哪儿,就把钱投到哪儿是很正常的事。”杨光告诉数智前线,特别是运营商作为国有企业,肯定是要跟着国家打造数字经济、建设新一代基础设施的大政策走的。

刘丽辉则认为,三大运营商对云业务的布局还处于投资高峰期,预计在未来2年仍将保持高增长。就中国电信而言,云业务已经成为中国电信集团的最具增长潜力和资本市场影响力的业务,全集团对天翼云的投资和支持力度会持续加强,中国移动和中国联通也会不甘示弱,大力追赶。

“单就云的投资上看,三大运营商2023年还会继续布局一市一池、加大自研力度、强化行业解决方案、扩大生态构建。”刘丽辉表示。

在她看来,随着业务面和行业面的不断扩展,运营商的云业务也将面临更复杂的需求,如分布式云、混合云架构、多云管理、行业定制化解决方案需求等,除了借助运营商省分公司的力量外,云业务部门也需要构建自己的云省分团队,配合或者负责业务拓展、服务交付、实施部署和售后运营服务能力。目前,天翼云已经开始着手布局,预计移动云、联通云未来也会跟进。

评论