界面新闻记者|马悦然

TCL中环(002129.SZ)去年业绩再创历史佳绩。

3月28日晚,TCL中环披露2022年年报,其去年实现营收670.1亿元,同比增长63.02%;归属于上市公司股东的净利润68.19亿元,同比增长69.21%。

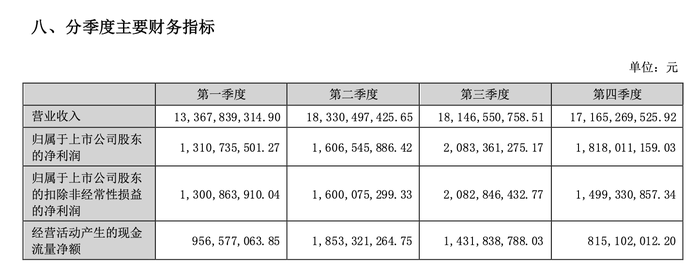

去年四季度是传统光伏装机旺季,但TCL中环已明显受到了硅片降价的影响,该季净利环比减少约2.6亿元,降幅超一成。

去年10月31日,TCL中环在业内率先下调了硅片价格。11月下旬起,硅料价格也开始下跌,光伏产业链整体价格开始走上下降通道。

今年1月,硅料价格一度暴跌超四成,2月开始有所企稳回涨。目前国内硅料成交均在在22万元/吨附近。

TCL中环是全球硅片龙头企业。2021年年报中,该公司描述其所处的行业还包括了半导体。

在最新年报中,TCL中环更新主要业务为新能源光伏硅片、光伏电池及组件、其他硅材料及高效光伏电站项目开发及运营,或有意弱化半导体业务。

去年,TCL中环的收入来源分为新能源光伏行业和其他硅材料行业。光伏行业收入达623.6亿元,占营收比重93.06%。

同期,TCL中环光伏行业毛利率约17%,同比下降了4.31个百分点。

其中,硅片毛利率约18.95%,同比下降3.78个百分点;组件毛利率约7.36%,同比下降近6个百分点,在所有产品中降幅最大。

分产品看,光伏硅片依旧是TCL中环最大的收入来源,营收约509亿元,占比约76%,同比下降1.39个百分点。

组件营收为108.4亿元,同比增幅77.2%,占比升至16.18%,同比提高1.29个百分点。

截至2022年12月底,TCL中环单晶总产能提升至140 GW,硅片外销市场市占率全球第一。该公司预计,2023年末产能将提升至180 GW。

在晶片环节,去年该公司天津年产25 GW太阳能超薄硅单晶片项目、宜兴年产30 GW超薄硅单晶材料项目陆续投产,今年新增银川年产35 GW单晶硅片项目及配套项目已开工。

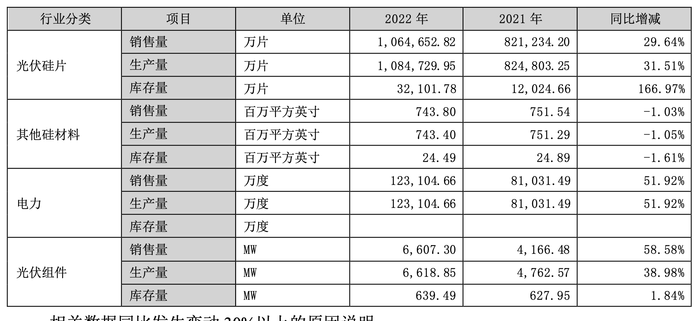

去年,TCL中环生产了108.4亿片硅片,同比增长了31.51%;硅片销量106.5亿片,同比增长29.64%。

值得注意的是,去年TCL中环硅片库存量3.2亿片,同比上涨1.67倍。2021年,TCL中环硅片库存1.2亿片,同比涨幅约四成。

TCL中环对此表示,库存增长主要是由于其新能源光伏材料产能提升,销售规模增加所致。

该公司还在年报中透露,其N型硅片全球外销市占率也保持第一。

TCL中环董事长李东生在年报致辞中表示,2023年,全球光伏市场上游原材料供应紧张的情况逐渐得到缓解,装机量持续向好,硅片呈现结构性紧张,以210大尺寸硅片为代表的产品将供不应求。

在电池和组件板块,TCL中环江苏地区的G12高效叠瓦组件项目产能实现9 GW,并在此地完成了年产能2 GW的G12电池工程示范线,并已具备可拓展条件;天津地区投建的G12高效叠瓦组件项目(一期)产能实现3 GW。

截至去年底,TCL中环总资产首次突破千亿,达到1091.34亿元,较期初增长39.95%。去年,该公司存货跌价准备和合同履约成本减值准备计提16.93亿元。

同期,其经营性现金流量净额约51亿元,同比增长18.11%;投资活动产生的现金流量净额为-163亿元;现金及现金等价物净额-3.82亿元。

截至去年底,该公司短期借款为6.5亿元,较年初减少53%,主要因债务结构调整所致;长期借款达319亿元,较年初增加超1.5倍,这主要因为项目贷款增加。

同花顺财经表示,TCL中环财务存在部分风险,具体为付息债务比例为32.79%,债务偿付压力大;流动比率为1.38,短期偿债能力较弱。主营业务收现比率平均为52.89%,现金流不佳。

2023年以来,硅片价格有所波动,该环节产出受到石英坩埚影响。浙商证券预计,石英坩埚保供能力将为TCL中环带来盈利优势,预计该公司2023-2024年将分别实现归母净利润100亿元、130亿元 , 同比增速为43%、30%。

浙商证券预估,TCL中环2023年目标股价为77元,目标市值2500亿元,尚有76%上涨空间。

截至3月28日收盘,TCL中环下跌0.67%,收于47.18元/股,总市值约1525亿元。

评论