记者 崔璞玉

由于对银行业危机的担忧扰乱了市场,许多交易员押注美联储将在今年晚些时候降息。但贝莱德集团(BlackRock Inc)认为,这些交易员们错了。

贝莱德投资研究所策略师Wei Li带领的团队在一封致客户信中表示,市场认为,随着美国经济步入衰退,美联储即将降息,但市场这次错了,因为美联储已经明确表示,银行业风波不会让他们停止与通胀的斗争。

这家全球最大的资产管理公司更看好通胀挂钩债券,以抵御物价上涨。

“我们预计今年不会降息。降息通常是央行在经济衰退来袭时用于拯救经济的老一套方法,”贝莱德策略师表示,“我们将迎来一个新的、更微妙的扼制通胀的阶段,即幅度减小,但不会降息。”

他们认为,只有在出现更严重信贷紧缩并导致比预期更严重的衰退时,美联储才会实施市场预计的降息。

最近的经济数据似乎也证实了贝莱德的观点,即美联储可能“低估了劳动力市场紧张导致的顽固通胀”。2月美国核心消费者价格继续上涨,而纽约联储的研究发现通胀的持续时间或将长于此前预期。

对此道明证券和双线资本(DoubleLine Capital LP)持不同的看法。他们指出,随着经济衰退风险的增加,美联储错误地认为需要继续加息。

道明证券策略师格罗恩(Jan Groen)表示,考虑到迄今为止的货币政策收紧和银行信贷紧缩,美联储降息的速度很可能不得不比市场目前预期的更快,“我们继续预计美国经济将在四季度陷入衰退,以及美联储将在12月会议上开始降息的看法。”

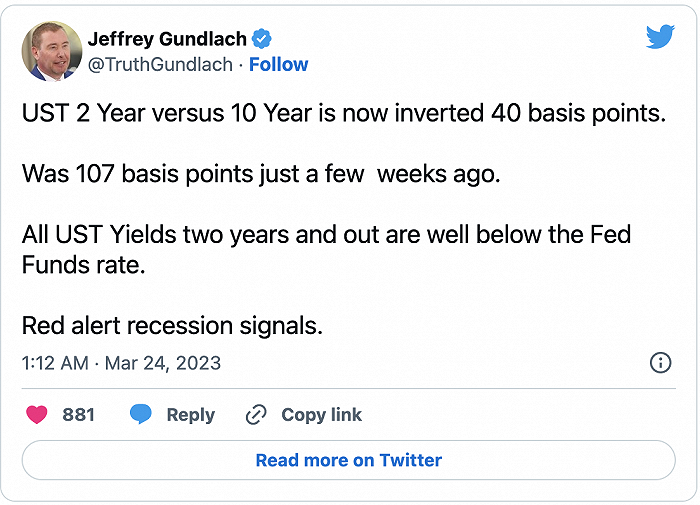

双线资本首席投资官冈德拉克(Jeffrey Gundlach)近日也在推特上写到,美联储很快就会“大幅”降息,美国收益率曲线已经发出“衰退红色警报信号”。

自7月以来一直倒挂的2年期和10年期美国国债收益率之间的利差近期急剧变陡。周二,2年期国债收益率超过10年期国债收益率约49个基点,而3月8日二者之间的利差一度高达111个基点,为本次倒挂周期的峰值。

数家美国银行和瑞士信贷集团本月倒闭,迫使全球重新思考货币政策前景,同时导致美国国债收益率创下十多年来的最大波动。

“投资者正在寻求避险收益,因为他们担心银行业压力和金融状况收紧,担心商业房地产行业,而且人们普遍认为,目前美联储和英国央行已使政策利率过深进入限制性区域,”花旗集团全球市场美国利率策略师奥唐纳(William O'Donnell)表示。

芝加哥商业交易所利率观察工具FedWatch的最新数据显示,投资者预计美联储5月加息25个基点的概率为46%,按兵不动的概率为54%;预计年底前降息的概率为93.3%。

上周三,美联储宣布将联邦基金利率上调25个基点,至4.75%-5%区间,为过去一年中连续第九次加息。英国央行也在次日将关键利率上调25个基点,为连续第11次加息。

评论