记者|梁怡

下游羽绒服装企业的快速发展带动了一批羽绒羽毛供应商冲刺资本市场。近日,森马服饰(002563.SZ)、海澜之家(600398.SH)的供应商安徽古麒绒材股份有限公司(简称:古麒绒材)主板上市申请获受理。

10多年前的投资,让谢玉成成功跨界“上位”成了古麒绒材的掌权人。背靠下游羽绒服装知名品牌,公司通过销售鹅绒、鸭绒实现了业绩的快速提升。但公司应收账款、存货高企导致资金错配,原材料波动造成的抗风险能力也相对较差。

而与之相关,资金压力也导致古麒绒材出现了相关财务内控问题。

本次IPO,古麒绒材拟募集5.01亿元,其中2.82亿元用于年产2800吨功能性羽绒绿色制造项目(一期)、0.54亿元用于技术与研发中心升级项目,剩余1.65亿元补充流动资金。

投资人“上位”

古麒绒材前身南翔羽绒成立于2001年10月15日,由刘建国、刘小霞分别以实物30万元、货币20万元出资设立。

2008年1月,刘建国因资金需求暂时退出,将所持股份全部转让给妻子刘小霞及翁木林在内的15名自然人。而正是这次暂时离开,让古麒绒材易主。

2010年2月,谢玉成大手笔出资1000万元,持股比例仅次于刘晓霞。2012年7月,刘建国选择归位,受让前述除翁木林外14人所持公司股权,合计出资额1500万元,持股比例达到50%,而谢玉成持股同样达到33.33%。

界面新闻记者注意到,谢玉成个人履历显示,其从2010年1月至今任公司董事长。

随后,谢玉成趁热打铁,2012年9月,谢玉成控制的上海龙成新增注册资本2000万元,同时谢玉成、刘建国分别将其持有的1000万元、50万元出资额转让给上海龙成。彼时谢玉成成功上位拿下古麒绒材的实控权,控股比例达到61%。在经历2014年1月、6月两次增资后,谢玉成直接以及间接控制上海新龙成(也即上海龙成)合计控制公司73.125%的股权。

拿下控制权后,谢玉成再接再厉,完成了公司股份制改革,并开始谋求上市。

2015年1月28日- 2018年1月4日,古麒绒材挂牌新三板,股票代码为831908.NQ,期间三次定增。从新三板摘牌后,公司也受到了资本的青睐,包括城建一期、京城二期、芜湖产投、农发基金等,而刘建国也于2018年9月转让全部股份退出公司。

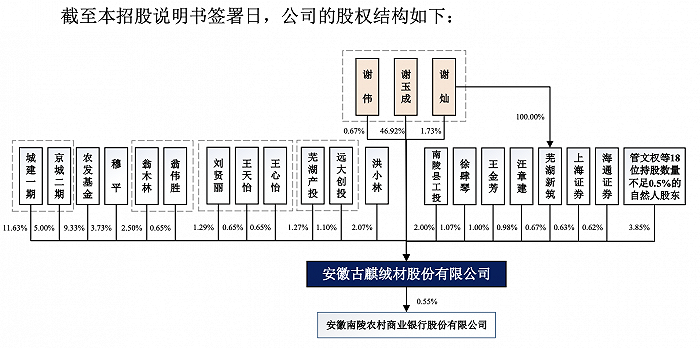

IPO前,谢玉成直接持有公司46.92%的股份,谢玉成之女谢伟直接持有公司0.67%的股份,二人合计持有公司47.58%的股份,为公司实际控制人。目前谢玉成担任公司的董事长兼总经理,谢伟担任副总经理、董事会秘书,同时系公司核心技术人员。另外谢玉成次女谢灿直接持有公司1.73%的股份,并通过芜湖新筑间接持有公司0.67%的股份。三人为一致行动人。

看不见的“苦楚”

报告期内(2020年-2022年),古麒绒材的营业收入分别为4.44亿元、5.96亿和6.67亿元,净利润分别为 5399.33万元、7681.24万元和9701.30万元。

招股书显示,公司的客户类型主要为品牌商和其供应商,陆续开发了海澜之家、森马服饰及其旗下童装品牌巴拉巴拉、罗莱生活(002293.SZ)、际华集团(601718.SH)、波司登(03998.HK)、鸭鸭股份等知名品牌商,公司向前五大客户销售金额分别为2.59亿元、4.26亿元和3.47亿元,占营业收入比例分别为58.17%、71.44%和52.04%。

然而业绩增长的背后,古麒绒材也有自己的“苦楚”。简单来讲,公司处于产业链的中游位置,一方面账上应收账款、存货高企导致的资金流转压力;另一方面原材料波动加之议价能力较弱导致的综合抗风险能力较差。

招股书显示,古麒绒材的流动资产主要由应收账款和存货构成,报告期内应收账款分别为1.49亿元、1.55亿元和2.41亿元,存货分别为2.55亿元、3.09亿元、3.61亿元,两者合计占比分别为84.13%、81.01%和 82.28%。其中存货主要由原材料和半成品构成,账面价值合计占比超过90%。

界面新闻记者从一位业内人士处了解到,一般来讲,为了保证向客户及时供货、兑付,同时降低原材料价格波动带来的风险,中游羽绒羽毛加工企业都会进行定量备货。

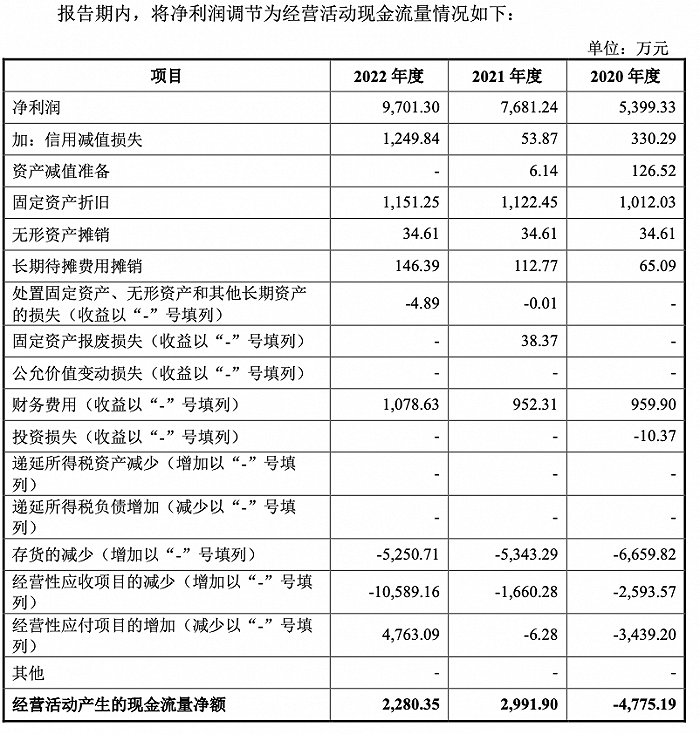

而应收账款、存货的高企也直接冲击了古麒绒材的现金流。报告期内公司经营活动产生的现金流量净额分别为-4775.19万元、2991.90万元和2280.35万元,与净利润远远背离。

对此,古麒绒材解释主要原因在于,上游供应商处理水禽原毛一般要求即时付款,或给予很短的信用账期,而下游为羽绒制品行业,行业内客户多为知名服装、寝具等制品企业,在产业链中一般会要求羽绒产品供应商给予一定期限账期,从而导致公司导致经营性应收周期长于经营性应付,同时为满足客户逐年增长的需求,公司根据订单预期情况增加存货备货量,因此应收账款和存货共同增长导致的资金期限不匹配。

因此,古麒绒材主要依靠银行借款维持营运资金。报告期内,公司借款取得的现金分别为2.07亿元、1.8亿元、2.24亿元。截至2022年末,公司货币资金为6376.47万元,而短期借款达到2.04亿元,一年内到期的长期借款及利息为2398.09万元。

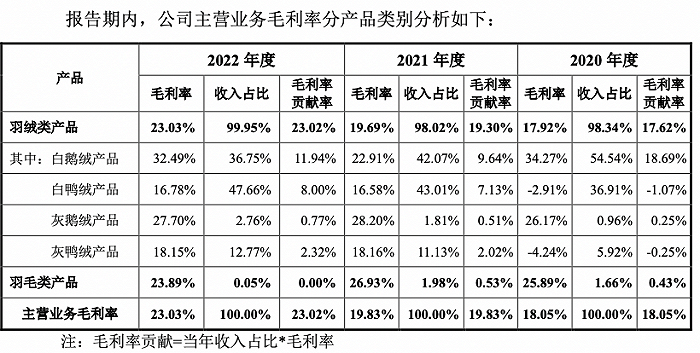

另从盈利方面来看,报告期内,公司主营业务毛利率分别为 18.05%、19.83%和 23.03%, 呈逐年上升趋势,但细究并不如此。

例如,2020年古麒绒材的白鸭绒、灰鸭绒毛利率均为负数,而2019年分别为11.43%、30.87%,公司解释称主要系受宏观经济波动的冲击鸭绒产品供需严重失衡,供大于求导致市场价格大幅下降;同时,由于公司年初储备了相对价格较高且数量较大的鸭绒类存货,导致公司按照月末一次加权平均计算的单位销售成本较高,两者综合造成公司鸭绒产品的销售毛利率为负数。

相比之下,鹅长期出栏量低于鸭,鹅绒供应相对较少,且市场定位较高,宏观波动的冲击导致的供需失衡更小,价格相对坚挺。2020年公司白鸭绒、灰鸭绒及白鹅绒产品的销售单价较前一年度分别下降40.47%、55.05%和10.50%。

前述业内人士对记者表示,为了应对原材料价格波动带来的冲击,行业一般采取的做法就是向上延伸产业链,涉及水禽养殖、屠宰,既能在源头上保证原料供应,还能管控羽绒原料的品质标准。

多项内控不规范

经营层面存在的资金压力,导致古麒绒材还存在关联方资金拆借、转贷等多项财务内控不规范的行为。

预披露更新后的招股书显示,2016年新厂区投入运行后,公司生产经营规模不断扩大,对资金的需求也快速增长,公司向实际控制人谢玉成及其控制企业上海新龙成、关联方城建 (芜湖)拆借资金来保障快速发展的需要,具有合理性。2019-2020年,部分时间段公司向上海新龙成及谢玉成还款的金额超过了借款金额,形成关联方资金占用。

2019年、2020年,古麒新材在无真实业务背景情况下通过关联方南陵县绿叶养鸭专业合作社(以下简称“绿叶养鸭”)取得银行贷款2550万元和3600万元,但绿叶养鸭并无实际经营业务,已于2021年1月11日注销登记。

证监会反馈意见中,对此要求补充说明绿叶养鸭的成立时间、股权机构、实际业务开展情况及经营业绩,说明绿叶养鸭为发行人提供转贷的商业和理性,是否存在体外资金循环情况。

2019年,古麒绒材还向非金融机构转让票据。为解决经营过程中流动资金周转紧张、提高资金利用效率,公司在无真实交易背景下向宣城市友达商贸有限公司和芜湖德盛道路运输有限公司转让票据共计4289万元。

对此,证监会也要求补充说明芜湖德盛道路运输有限公司、宣城市友达商贸有限公司的基本情况,是否与发行人存在关联关系或潜在关联关系,受让发行人票据的原因及商业合理性。

此外,界面新闻记者还注意到,古麒绒材的劳务派遣还曾超标。2019年末,公司劳务派遣用工人数为25人,占用工总人数的21.93%,主要通过委托忠勤物业招聘新进车间操作工等一线工人,并在对其进行培训后派遣至公司处。

评论