实习记者 | 冯雨晨

集装箱巨头中集集团(000039.SZ/02039.HK)发布了2022财年年报。净利腰斩背后,其投资受益不佳,高额“分手费”、巨额减值准备侵蚀中集集团整体业绩。投资不断扩大的同时,中集集团拟再发80亿元公司债。

计提减值准备10.22亿元

2022年,中集集团实现营业收入1415.36亿元,同比降13.54%, 归母净利润32.19亿元,同比下降51.7%。业绩虽整体处于下降趋势,但该营收额仍为中集集团历史第二高,第一高出现在2021年“箱情”暴涨之时。

中集集团表示,随着去年传统海运集装箱制造市场回归正常化,集装箱整体需求放缓,叠加原材料价格下跌等因素的影响,全年新箱箱价和销量相较2021年的历史高位出现回落。

界面新闻注意到,分产品来看,集装箱制造、物流服务、道路运输车辆几大大支撑业务所贡献营收去年均出现了下滑。其中,受市场“冷静”因素影响的龙头业务集装箱制造营收在经历了2021年高达197.64%的增幅后同比下滑30.71%。

对于道路运输车辆业务的表现,中集集团称,中集车辆专用车上装销量下滑70.87%,主要是排放标准切换、市场需求提前释放、重卡市场终端需求低迷所致。

业务之外,中集集团去年汇兑收益11.77亿元。由于2022年美元汇率波动产生大额汇兑收益,报告期内,中集集团财务费用同比下降101.56%,净汇兑收益由亏转正至11.77亿元。

但即便如此,中集集团非经常性损益科目仍亏损巨大。

2022年,中集集团非经常性损益为-10.64亿元,其中,交易性金融资产、其他权益工具等项目的投资亏损合计达-16.88亿元,与之对比鲜明的是,2021年,这一项目的收益达13.45亿元。

当期,中集集团计提了大额减值准备。经审定,2022年共计提减值准备10.22亿元,考虑转回减值准备2.34亿元后,仍减少7.88亿元的利润总额。

去年,一笔备受关注的“分手费”也让中集集团利润受挫。2022年10月,因交易先决条件不能达成,中集集团宣布终止收购A.P.穆勒-马士基集团旗下的马士基集装箱工业股权,因此中集集团向A.P.穆勒-马士基集团支付了高达5.99亿元的和解费用,该和解费用记入本期非经常性损益。

账上171.16亿元,仍拟大手笔发债

资本运作方面,2022年,中集集团投资规模呈上扬之势。

以现金流量表来看,2022年及2021年,中集集团投资活动和融资活动现金流净额均为负数。

与此同时,中集集团现金净增加额在2022年变为了负数,中集集团经营活动要撑起更重的“现金奶牛”担子。

2022年,中集集团对外投资额为29.67亿元,同比增长了95.40%,共以现金方式新取得9家子公司,涵盖新能源、物流、五金行业,对比前两年数据,2020年及2021年,新取得子公司数量分别为4家、5家。

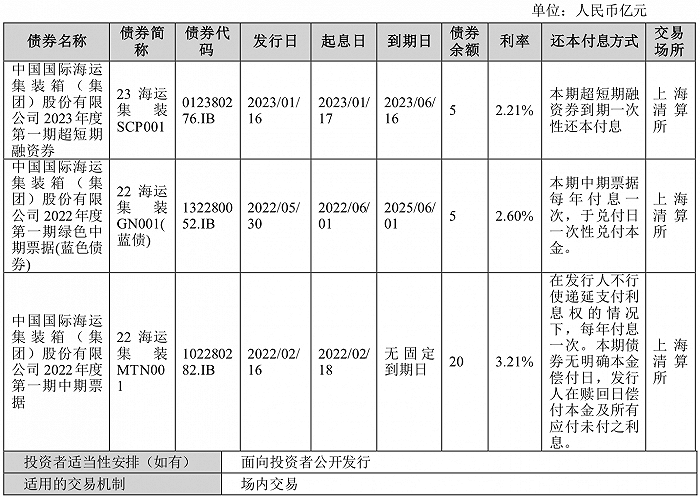

公布年报当日,中集集团还公告称,拟向专业投资者公开发行债券,规模规模不超过80亿元。债券期限不超过15年。初步披露用途显示,拟用于补充流动资金、偿还公司有息债务或项目投资等公司债规定允许的其它支出。

在1月17日,中集集团2023年度第一期超短期融资券(以下简称“第一期超短期融资券”)发行刚完成,发行金额为5亿元,发行利率为2.21%(年化)。

截至2022年年底,中集集团已发行的固定利率债券余额为18.96亿元,2021年年底,该余额为73.24亿元,债券的到期日主要分布在1到5年。

截至2022年底,中集集团账上货币资金为171.16亿元。2022年,中集集团资产负债率由2021年的63%降至57%。

评论