文|满投财经

3月29日盘后,望尘科技(2458.HK)发布了2022年全年的业绩公告,2022年,公司营收及毛利实现大幅增长,新老游戏数据表现也十分亮眼,但因研发费用、营销费用和上市费用均上涨,净利润和经调整净利润有下滑,出现了“增收不增利”的情况。

望尘科技是国内专注于体育运动题材的手机游戏开发商,于2023年1月登录港交所。本次财报也是公司上市以来发布的首份财务报告。相较于招股书,本次业绩主要关注点在与2022年下半年的业绩,在世界杯光环的加持下,公司又有怎样的经营亮点?

01、收入稳定向上,净利率有所下行,海外收入占比高

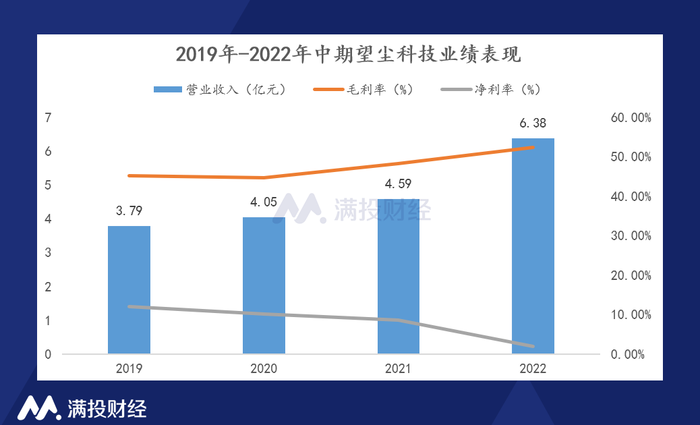

根据财报数据显示,2022年全年,望尘科技实现收入6.38亿元,同比增长38.7%。结合招股书数据来看,公司2022年上半年营收为2.95亿元,下半年营收3.43亿元,明显高于上半年。从近四年的营收表现来看,公司年均复合增速达到13.91%。

在公司实现的收入中,来自海外市场的收入提升明显,2022年海外市场收入达到1.54亿元,较去年同期增长达到42.8%,高于公司整体营收增速。公司在2022年加大了在海外市场的宣发力度,新游戏在海外市场取得了明显成效。

(数据来源:公司财报,满投整理)

从毛利率与净利率来看,公司毛利率今年持续呈现上行趋势,2022年达到52.2%,这主要得益于公司的产品质量过硬,成功开拓海外市场,平台佣金率下降。2022年全年,公司实现经调整后净利润4,240万元,去年同期为5,670万元。从利润表现来看,公司目前存在“增收不增利”的情况,具体理由将随着财报解析在下文中提及。

02、产品矩阵迎新成员,《最佳球会》营收贡献可期

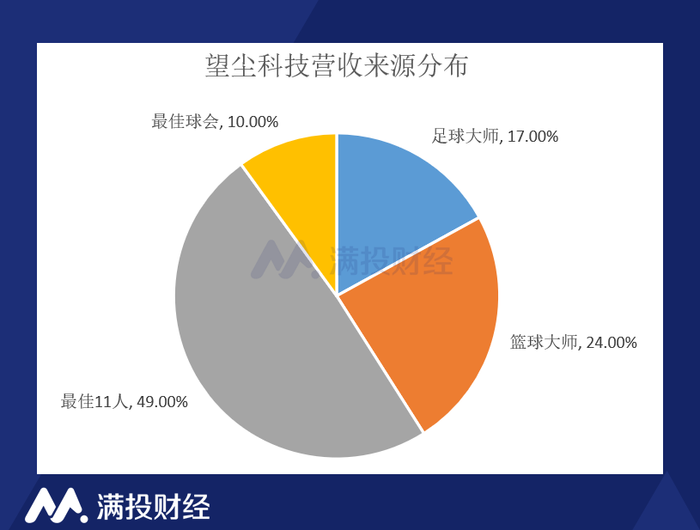

公司目前主要的营收来自于手机端的四款游戏,分别是《足球大师》、《NBA篮球大师》、《最佳11人—冠军球会》,以及2022年下半年推出的竞技足球游戏《最佳球会》。从类型上来看,四款助力游戏均为体育运动类游戏。

从收入情况来看,于2020年推出的《最佳11人-冠军球会》是目前的营收主力,全年为公司营收的贡献为3.12亿元,收入增速超过100%,占总收入比重达到49%;2022年下半年推出的新游戏《最佳球会》在公测后迅速为公司带来了新的收益,在下半年就贡献了6190万元的营收,占总收入比接近10%,而《足球大师》、《NBA篮球大师》作为两款运营时间较长的老游戏,目前依旧保持稳定的营收数据,分别占公司总收入的17%、24%。

(数据来源:公司财报,满投整理)

从市场反响来看,《最佳球会》在上线后迅速取得了市场认可,上线首月就取得了国内IOS平台体育游戏下载榜第一,免费榜第六的位置。在2022年下半年,《最佳球会》陆续上线东南亚、拉丁美洲、欧洲、北美等地区均登顶Google Play体育游戏下载榜TOP1。

结合招股书的数据来看,目前《足球大师》、《NBA篮球大师》两款老游戏形成”付费用户下降,付费质量上升”的事态,而《最佳11人-冠军球会》的付费用户则均处于高速增长期,本次《最佳球会》的落地为公司的月活用户和付费用户均带来了增量,且预计在未来一段时间将处于高速增长期,对公司营收的贡献可期。

公司的新游戏表现良好,老游戏同样稳定,并未出现明显收入下滑,那公司“增收不增利”的现状,如开篇所说,与费用支出端有关。

03、支出费用提升明显,研发力度加大

从费用端来看,2022年全年,望尘科技整体的费用支出达到3.16亿元,占收入比重从去年的39.80%提升至今年的49.60%,整体占比规模提升明显。营销开支、研发开支、行政开支的金额分别为1.73亿元、5600万元、8700万元,占收入比重较去年均有所提升。

(数据来源:公司财报,满投整理)

其中,营销开支的增长是最为明显的,整体支出金额较2021年增长超过一倍,占收入比重提升8.5%。结合招股书来看,公司上半年营销开支达到7345万元,下半年较上半年支出更甚。为了推行现有游戏以及新游戏,公司同时在国内和海外渠道加大了宣发力度,结合2022年世界杯的浪潮进行了交大幅度的推流买量。

其次,由于公司在2022年下半年筹备港交所上市事宜,在行政开支中的上市费用上也有所提升,相关费用成为了本次公司成本端的负担,在剔除非经常性损益后,公司行政开支约为3,090万元。

在研发开支方面,公司2022年研发支出达到8700万元,同比大幅提升38.7%。公司在研发上的投入主要是新游戏的开发以及升级公司的AI技术Arena4D。在公司招股书提及的新游戏项目中,《MLB棒球大师》已上线加拿大测试,今年有望在北美正式公测,《NBA操作篮球》、《NFL橄榄球大师》尚处于研发阶段,预计将在2024年正式登录。同时,在本次年报中,公司披露了一款名为《钓鱼游戏》的新产品项目,预计将于2024年发行。

值得一提的是,AI在今年突然成为游戏领域的热门议题,而公司早在多年前就已开始储备三维赛场真实还原的AI技术。经过几年的探索与迭代,此技术已处于行业领先地位。望尘科技独有的Arena4D技术,其应用不只是常规公司提到的个性化定制,例如AI捏脸及游戏图像处理,更可以通过对正在进行赛事的视频捕捉和实时计算,完成虚拟空间的赛事重建和渲染,实时复刻真实赛场,以无所不能的上帝视角沉浸式观看比赛;还可以通过此技术捕捉顶级球员动作,并将专业球员的动作融入丰富到游戏的球员动作数据库中,进一步提升游戏真实感。

考虑到公司港股新上市,其现金情况无须担心,截至2022年12月31日,公司现金及现金等价物为2.32亿元,较2022年初增长约23.4%,足以覆盖公司当前的流动负债规模,使公司能够加大在新项目上的投资。

04、版权“双刃剑”效力明显,关注新产品表现

此前公司上市时,笔者就曾提到过体育类游戏的壁垒:版权数据。由于是基于现实中的体育运动进行的创作,因此对现实的“还原度”成为了游戏品质的标准之一。无论是场地赛事、俱乐部经营、或是球员的身体数据,动作捕捉,越接近真实就会使玩家越具有代入感。

招股书显示,望尘科技取得了NBA、FIFPro、MLB等4项国际体育联盟,以及巴塞罗那、拜仁慕尼黑、曼城、皇家马德里、多特蒙德等10家豪门俱乐部的官方授权。通过官方数据以及公司自研的Arena4D技术,公司可以在游戏中还原现实球员的骨骼、肌肉、形象、位置,并驱动虚拟数字球员还原真实赛事。版权既是望尘科技相较于国内其他体育游戏手游公司的优势,同样也是影响利润的“双刃剑”。

在公司的收入成本中,版权费占据了较大的份额,2022年全年,公司因版权费支出的金额达到5,890万元。在可以预计的未来,版权费用将成为公司在游戏研发、持续运营的过程中所必须承担的硬性支出,但正版授权也是公司所掌握的竞争优势和壁垒。

目前公司正在经历从单品游戏向多品游戏转型的时期,包括正在运营的四款产品,以及研发、测试中的三款产品,公司经营的项目以及所需的版权费都使产品落地产生营收前的利润承压。但好在体育类游戏本身具有较长的运营周期,在完成投入后,公司在未来的数年内也能够获得较为持续稳定的营收。

在新游戏中,《MLB棒球大师》、《NFL橄榄球大师》两款游戏明显是针对海外市场而准备的新产品。《MLB棒球大师》的语言版本除了英文以外,还包括中文、日文和韩文,目标市场包括北美、中国大陆、港澳台地区、东亚等地。《NFL橄榄球大师》的首要目标客户定位为北美。

从新游戏《钓鱼游戏》的研发来看,公司也在尝试开辟体育游戏市场之外的新赛道,向轻度化游戏进行发展。随着公司各项产品的研发和推广在2023年-2024年中逐渐落地,新业务的推进有望使公司基本面改善。

评论