记者 | 庞宇

近日,“快递一哥”顺丰控股(002352.SZ)发布2022年年度报告,公司期内实现营业收入2674.90亿元,同比增长29.11%;实现归属于上市公司股东的净利润61.74亿元,同比增长44.62%。

界面新闻注意到,根据顺丰控股2022年股权激励计划,其2022年业绩考核目标为营业收入值不低于2700亿元或归母净利润率不低于2.1%。公司实际营收与目标值存在约25亿元的差距,但归母净利润率为2.31%,达到行权条件。

不过,业绩向好的同时,2022年四季度,顺丰控股前十大股东中4位减持。香港中央结算有限公司、深圳市招广投资有限公司、宁波顺达丰润创业投资合伙企业(有限合伙)、挪威中央银行-自有资金分别减持3427.55万股、17.60万股、916.43万股及268.50万股。

自快递行业告别价格战后,业内公司业绩逐渐恢复。5家A股上市快递公司中,除韵达股份(002120.SZ)2022年业绩或出现下滑外,其余业绩均向好。顺丰控股、圆通速递(600233.SH)净利润保持领先,德邦股份(603056.SH)、申通快递(002468.SZ)净利润同比增速居前。

并购带来业绩增长,高毛利时代难续

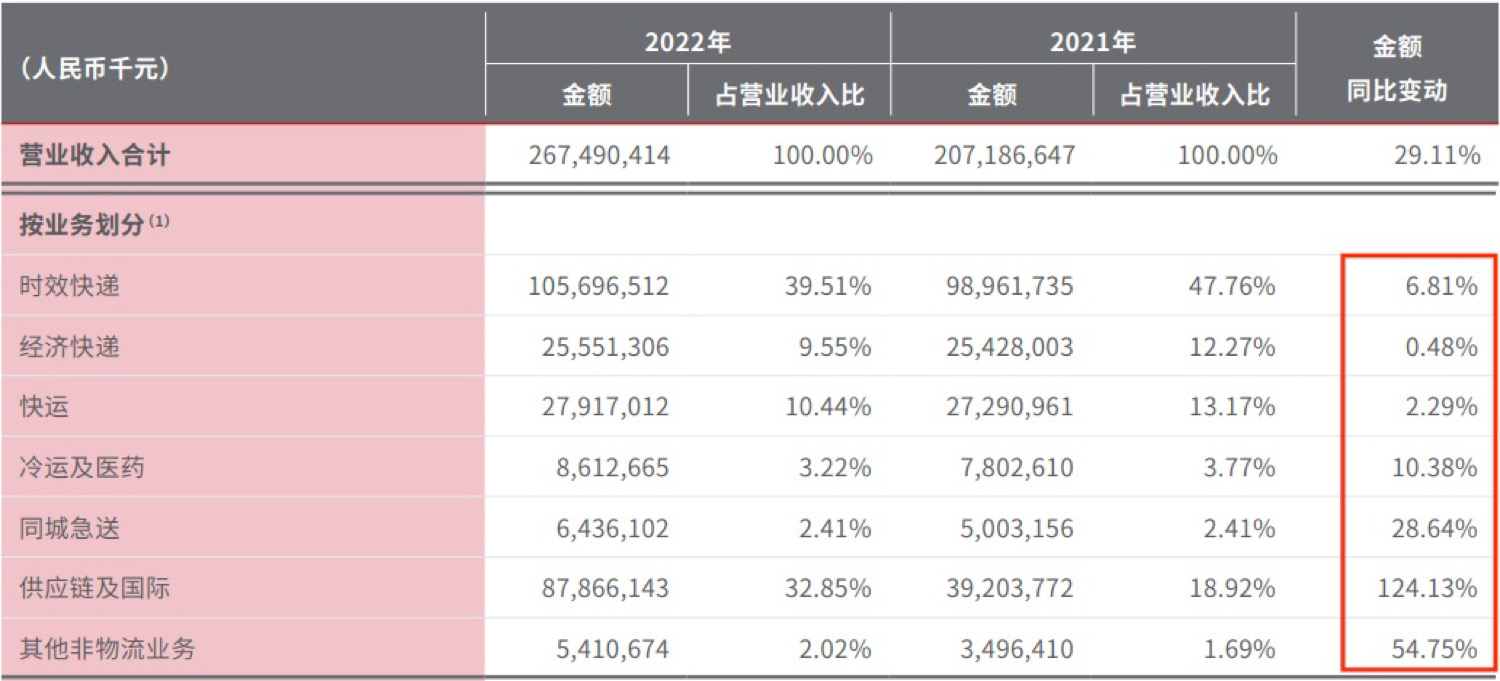

顺丰控股主营业务包括速运物流业务、供应链及国际物流两大板块,其中,速运物流业务包括时效快递、经济快递、快运、冷运及医药、同城急送业务等。

对于2022年度业绩增长,顺丰控股表示,主要是凭借直营网络在疫情期间确保高品质服务和收入稳定增长,以及在成本端坚持成本管控和提升资源投产效率。另外,自2021年第四季度起合并嘉里物流联网有限公司的业绩也是一大原因。

自并购嘉里物流后,顺丰控股的供应链业务发展迅速。2022年,供应链及国际业务收入878.7亿元,同比增长124.1%,成为公司当下营收增长的主要动力。

顺丰控股2021年耗资175.55亿港元收购嘉里物流51.5%的股份(嘉里旗下Kerry Express是泰国本土最大的快递公司)并于第四季度并表,当年,供应链及国际业务收入同比大增199.8%至392.0亿元。两年时间里,该业务收入占总营收比重从2020年的8.55%一举升至2022年的32.8%,已然成为公司速运业务之外的第二曲线。

速运业务方面,2022年,顺丰控股时效快递业务实现营业收入1057.0亿元,同比增长6.8%;经济快递和快运业务分别实现收入255.5亿元、279.2亿元,同比略增0.5%和2.3%;冷运及医药、同城急送收入为86.1亿元、64.4亿元,同比增长10.4%和28.6%。

一直以来,时效快递是顺丰控股第一大核心业务,但近两年该业务收入增速均放缓至个位数。

经济快递和快运业务增长更是陷入停滞。过去数年,该两大业务收入虽有波动,但均保持两位数以上增速。2019年-2021年期间,经济快递年度收入增速均超过30%,最高达到64%;快运业务收入增速也维持在25%以上,最高达到57%。但2022年两项业务收入却几乎原地踏步。

顺丰控股在财报里解释称,经济快递收入与上年同期基本持平,主要因公司坚持差异化竞争策略,自2021下半年开始主动调优产品结构,减少低毛利产品件量,经济快递盈利能力明显改善。2022年受原材料及能源等价格上涨因素影响,同时市场需求端增长有限,企业订单及物流活动减少,使得快运行业主要玩家货量增速普遍出现下滑。

从盈利端来看,通过减少低毛利产品件量,顺丰控股2022年速运分部净利润54.59亿元,较上年同期增长42.46%;大件分部(速运分部中直营网络运营的时效快递和经济快递业务中的大件业务)净利润0.28亿元,同比扭亏为盈;同城分部则净亏损2.87亿元,已连续两年亏损;供应链及国际分部净利润19.46亿元,同比增长216.27%。

值得一提的是,定位高端市场的顺丰控股曾借助降价策略推动业务量大涨,2019年-2021年速运物流业务量分别为48.4亿票、81.4亿票、105.5亿票,整体增速远超行业均值。

但以价换量策略,让顺丰控股的毛利率从2018年的17.92%跌至2021年的12.37%。2021年,公司更是付出了一季度业绩亏损,全年业绩净利大跌的代价。

随着价格战的结束,2022年全年顺丰控股毛利率整体略有回暖,为12.49%,不过与2019年的17.42%相比仍下滑近5个百分点。行业激烈竞争下,高毛利时代难续。

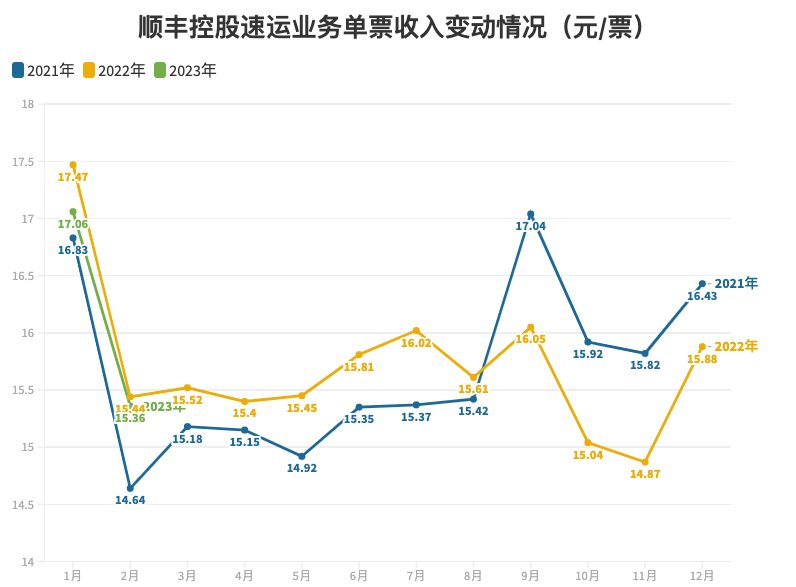

进入2022年后,顺丰控股提高了速运业务单票收入,但业务量在2-4月相应下滑;而后9-12月,公司单票收入降低,业务量随之增大。

2022年,顺丰控股速运物流业务量为110.7亿票,同比增加5.5%;票均收入为15.73元,同比略增0.4%。

2023年1-2月简报显示,顺丰控股1月份速运物流业务单票收入、业务量双双下滑,营收由此下滑5.53%。2月份,速运业务单票收入同比略降0.52%,业务量同比增长37.77%,营收同比增加37.08%。

A股上市快递公司业绩修复,德邦、申通净利增速居前

2022年,快递行业告别价格战后,快递行业业绩逐渐恢复。

截至目前,A股上市5家快递公司中,顺丰控股1家发布了年报,其余3家圆通速递、韵达股份、申通快递、德邦股份披露了2022年业绩预告或快报。

顺丰控股、圆通速递2022年归母净利润保持领先。德邦股份、申通快递归母净利润同比增速居前。

圆通速递预计去年营收为535.46亿元,同比增长18.58%;归母净利润为39.20亿元,同比增长86.34%。业绩增长主要系产品定价能力提升和业务量增长,并叠加经营环境稳定向好所致。

德邦股份2022年实现营收313.92亿元、归母净利润6.5亿元,与上年同期追溯重述后分别同比增加0.10%和339.89%。公司提到,人工成本显著节降,毛利率同比提升、职能成本明显缩减,促进管理费用率实现同比下降等原因使得业绩改善。

老牌快递企业申通快递预计2022年同比实现扭亏为盈。公司预计实现归母净利润2.6亿元至3.3亿元,上年同期为亏损9.09亿元。公司方面称,显著好转的定价能力及快速增长的业务量使得规模效益逐步释放。

在主流的几家快递企业中,韵达股份业绩出现下降的情况。公司预计2022年净利润13.08亿元至15.03亿元,同比下降11.44%-增长1.75%。因为物流畅通和供应链稳定受到冲击,对消费需求和快递行业发展造成不利影响,导致报告期内公司业务量和经营业绩同比出现小幅下降。

根据国家邮政局数据,2022年全国快递业务实现收入累计完成10566.7亿元,同比增长2.3%;快递业务量累计完成1105.81亿件,同比增长2.1%。

2022年全年,披露月度经营数据的4家快递公司中,韵达股份、圆通速递的业务总量位居前列,均超过170亿票。顺丰控股业务总量最少,约111亿票。申通快递业务量增长最快,全年业务总量约129亿票,同比增加16.89%,而韵达股份则以-4.31%的增速垫底。

2022年快递企业单票收入普遍有所改善,韵达股份单票收入提升最大,同比增加20.78%;其次是圆通速递、申通快递单票收入同比增长均超过10%。顺丰控股票均收入略增0.4%。

国家邮政局数据显示,2023年1-2月快递业务收入累计完成1617.2亿元,同比增长2.7%;快递业务量累计完成164.0亿件,同比增长4.6%。其中,2月份快递业务收入、业务量分别同比增长29.3%、32.8%。

从1-2月合计情况来看,顺丰控股、韵达股份、圆通速递、申通快递单月业务量分别同比变化+12.9%、-12.8%、+16.7%、+18.9%,除韵达外,其他公司增速高于行业平均增速。4家公司1-2月平均单月单票收入依次为16.2元、2.66元、2.62元、2.53元,仅韵达股份1家同比正增长。

评论