文 | 巨潮 程度

编辑 | 杨旭然

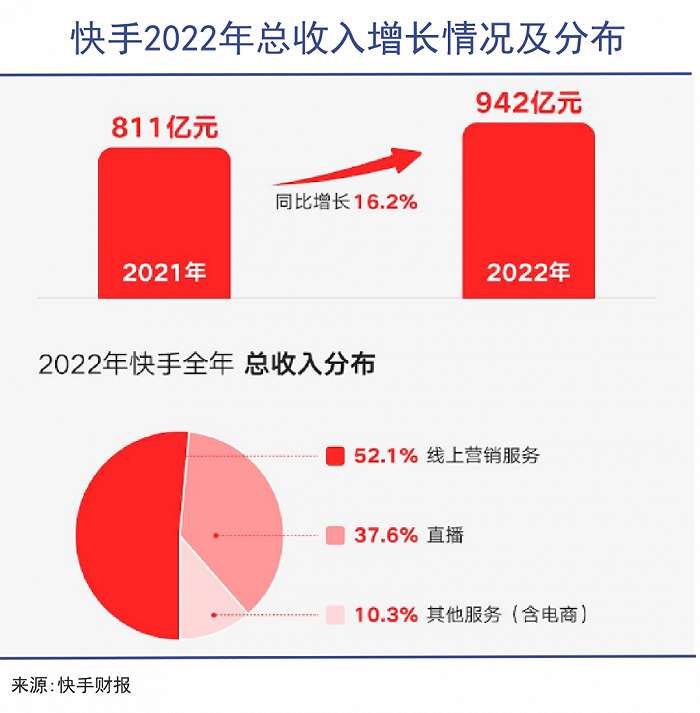

3月29日,快手科技发布2022年第四季度及全年业绩。财报显示,快手年度总营收达942亿元,同比增长16.2%。2022年全年,快手国内业务在经营层面实现盈利,经营利润达1.92亿元。与之对比,2021年同期快手的国内业务经营亏损为86.8亿元。

此外,四季度,线上营销服务(广告)收入同比增长14%达到151亿元;全年电商交易总额(GMV)同比增长32.5%达9012亿。在2022年宏观经济仍处于恢复周期的大环境下,这样的增速属实不易。

一直以来,市场对于快手这个第二大短视频平台都存在一些疑虑,比如有用户流失的风险,商业化表现不尽如人意。在很长一段时间内,快手的流量价值都被各界有意无意地忽视了。

最新的这份快手财报,抛出了一些有力的反击证据——用户规模保持着稳健的增速,内容生态呈现多元内容供给,更为重要的一点是,商业生态的红利得到了充分释放。

3.66亿日活用户覆盖全国城乡,短视频平台所特有的商业模式,以及公私域一体化的生态,都足以支撑快手“搞”出大动静。

2022年下半年,快手两次更换商业化业务负责人;今年2月的快手磁力大会上,“新增量”成为出现最频繁的词语之一。以上种种迹象表明,自去年商业生态委员会成立以来,规模增长和商业繁荣双轮驱动的发展路径,有效帮助快手商业化进程提速,这既是不断拉动其业绩和估值的关键,也将帮助企业发展寻求到更多的确定性。

01 业务基本盘稳固

快手特质鲜明的用户群体,一直是各方巨头企业觊觎的目标。但从成绩单来看,快手的“老铁”基本盘非常稳固,公私域一体的生态特色具有较强的用户粘性。

财报数据显示,2022年快手用户规模创历史新高。四季度,快手应用的用户规模突破历史新高,平均DAU(日均活跃用户)同比增长13.3%达3.66亿,平均MAU(月均活跃用户)同比增长10.7%达6.4亿。

QuestMobile数据显示,2022年12月移动互联网巨头系APP使用时长占比中,快手系仅次于腾讯系和抖音系,展示出了对于用户的强吸引力。

一些相关的数据也可以佐证。2022年第三季度数据显示,快手短视频播放次数(VV)单日峰值突破1000亿次,超过80%的用户每天都会进入直播间观看内容。2023年1月,快手搜索日页面浏览量(PV)峰值突破6亿次。

值得一提的,这样的用户规模还是在缩减费用支出的背景下实现的。去年四季度,快手的销售及营销开支同比下降了4.8%。销售及营销开支占总收入的比例也是上市之后首次低于35%。

这样的用户留存和粘性,离不开快手在内容上的针对性发力,持续多元化的内容供给,满足了不同类型客户的内容消费需求。

如短剧。这种短平快的内容呈现形式,适应快节奏的生活,具有强大的视觉冲击力和效果,能够直戳观众痛点,因而收获了非常多的观众与流量。它不仅仅是增量了现有用户的粘性,也吸引了不少一二线的女性活跃用户,这些人群普遍具有较高的购买力,后期的电商、营销转化效率也更高。

数据显示,快手短剧日活用户目前已超2.6亿,截至2022年末,星芒短剧的总播放量已达500亿+,年内播放量破亿的星芒短剧超100部。

02 商业化红利不断释放

过去一年,在疫情对整体经济的冲击之下,经济增速相应放缓,广告业也承担着不小的压力,“互联网广告的寒冬”的说法更是频频见诸报端。

中关村互动营销实验室的数据显示,2022年市场互联网广告收入为5088亿元人民币,同比下滑了6.38%。

整体不佳的大环境下,快手的主力业务广告却保持了增长的韧性。财报显示,去年四季度,快手的广告收入达到151亿元,同比增长14%,大幅超越彭博市场一致预期的9.5%。同时单季广告收入也创下历史新高。

从全年数据来看,2022年快手的广告收入增速达到14.9%,超越彭博市场一致预期的13.5%,不仅高于互联网广告行业平均,也高于腾讯、美团、百度、网易、B站等互联网公司。放到时间轴里横向对比来看,四季度151亿元的单季广告收入也是历史新高。

这一方面要归功于快手DAU、MAU和用户时长的增长带来总流量的扩张;另一方面也得益于短视频平台自身得天独厚的商业模式。

短视频平台的变现方式具有多样,而电商和直播业务本身就可以和广告业务相互转化、对接,以降低流量流失,提高广告效果,在生态系统中实现闭环。如果将传统的流量变现比喻为“外循环”的话,短视频平台本身也有着很强的“内循环”能力。

即使经济形势萎靡影响到外部客户的投放意愿,内循环仍然可以提供强而有力的收入支撑。2022年全年,快手电商交易总额(GMV)达到9012亿,同比增长32.5%,该业务可以反哺广告业务,形成良好的协同作用。内外双循环,让快手广告业务的基本盘相比大多数互联网企业更加稳固。

2022年快手也在商业化效率提升上进行了重点发力。以短剧为例,2022年较2021年,快手短剧商业化合作数量上呈“翻番”的节奏,覆盖电商、食品、生活服务、美妆、日化等多个行业,并形成了一定的品牌营销方法论。目前短剧营销已经成为营销的必选场景。

还有搜索业务,2021年10月快手搜索业务正式发布首个品牌TVC,对这部分流量价值进行开发。快手此次披露的业绩数据显示,四季度每月平均有近4亿的用户使用快手搜索,日均总搜索次数同比增长接近翻倍。

目前中国经济正在不断复苏当中,广告主的投放信心也在不断恢复。一般来说,广告投放意愿的恢复相较宏观经济复苏迟到一个季度,快手的外循环广告受到宏观经济影响较大,因而其广告业务在今年第二季度或许会有不错的表现。

03 天花板在哪里?

用户基数和商业化效率是一家内容型的平台公司两个重要的增长引擎,无论哪一个加速开动,都可以带动平台业绩的增长和估值的提升。

对快手来说,在互联网用户增长触顶的大背景下,用户数的增长虽仍有一定的空间,但已经很难再有跨越式的发展。

商业化方面则仍有很大的空间。目前快手的广告加载率较低,eCPM也相比同行较低,均有较大的提升空间。快手目前也正处于商业化效率的提升期,如何利用好未被完全开发的高价值流量,是其下一步发展的重点。

提升商业化效率、挖掘更多增量空间也是快手2023年的重要目标。在2月的磁力大会上,快手高级副总裁、商业化业务负责人王剑伟表示,2023年快手要把内容的流量价值和商业的流量价值在人群端做更精准的匹配,把用户的流量价值变成客户的流量价值。

同时,快手率先在短视频/直播行业提出“全店ROI”这一新型经营理念,鼓励商业客户在快手生态里深度经营。

在提升商业化效率方面,2023年快手将主要从三个维度发力。

一是挖掘新的流量场景。2023年,快手从关注页、搜索、创作者主页三个流量场景的价值进行深度挖掘,而这些流量场景的价值以前实际上尚未被深挖。

以创作者主页为例,其流量巨大且私域粘性很强,每天在此有百亿级别播放量,为此快手也推出了“磁力万合”产品,将高价值的创作者私域与优质品牌内容匹配,帮助广告主在创作者主页提供更个性化的商业服务。

二是增强匹配效率。以金融为例,快手每周有1.6亿用户观看财经相关内容,但金融行业广告投放曝光目前只覆盖到其中的12%,而对财经内容感兴趣的用户的线索表单转化率是非兴趣人群的19倍,这自然意味着有巨大的商业化空间存在。

三是提高转化效率。快手首提的全店ROI概念,可以让广告主有全局经营的视野和确定性抓手,带来的效率释放,有望进一步获得广告预算份额。

为了配套商业化提速,自去年末开始,快手已经在组织架构上进行了相应的调整。例如,统一了公司战略目标,更强调流量和变现的统一;近期中高层管理人员王建伟已从主站转任了商业化部门负责人;CEO程一笑亲自带电商业务。这些都有望提升快手商业化的变现能力。

可以预见的是,在2022年的良好基础上,随着商业化的潜力的进一步释放,快手将步入盈利的上升通道,距离真正意义上的天花板仍有相当的距离。

评论