界面新闻记者 |

血液灌流器龙头健帆生物(300529.SZ)业绩不及预期。

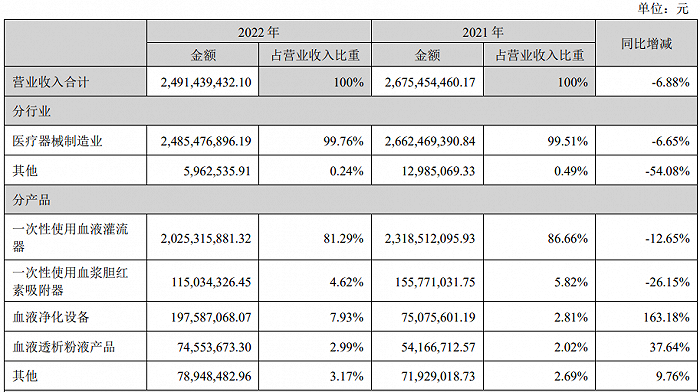

3月30日晚,健帆生物发布2022年年报,期内公司实现营业收入24.91亿元,同比减少6.88%;实现归属于上市公司股东的净利润8.90亿元,同比减少25.67%。公司拟每10股派现6.7元。

健帆生物在年报中表示,“报告期内仍未能完成年初制定的整体经营目标”。

健帆生物主要从事血液灌流相关产品及设备的研发、生产与销售,产品主要用于尿毒症、中毒、重型肝病等领域的治疗。年报显示,血液灌流器产品约占本期总营收的81.29%,但由于行业壁垒、缺少竞争对手,公司血液灌流器长期维持极高毛利率,2022年该产品毛利率为87.94%。

血液灌流器并非透析治疗必需品,只是作为联合应用而存在。据国家卫健委最新发布的《血液净化标准操作流程(2021年)》:每周1次HA树脂血液灌流器与血液透析器串联治疗,可显著提高维持性血液透改善瘙痒症状。

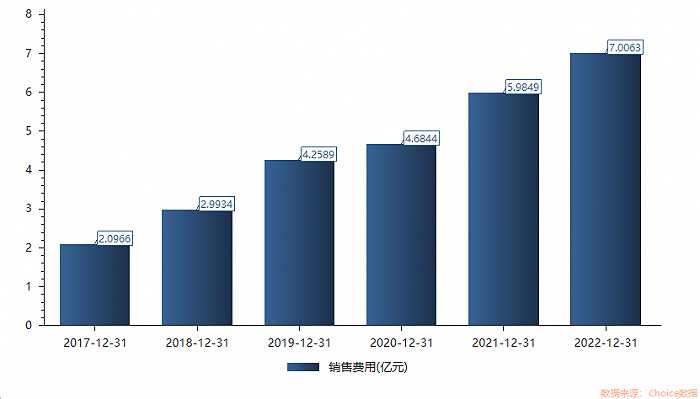

值得注意的是,健帆生物的销售费用极高,且在逐年增长。此前公司营业收入与销售费用同步增长,但2022年公司营业收入同比下滑之时,销售费用依然增长至7.01亿元,约占总营收的28%。

对于健帆生物来说,集采就像悬在头顶的达摩克里斯之剑,不知何时会落下。

近几年关于健帆生物产品被纳入集采的传言频出,但2022年国内关于血液透析类耗材的省级或联盟集中带量采购均明确不包含血液灌流器。

健帆生物也表示,一次性使用血液灌流器目前并不满足“临床用量较大、采购金额较高、临床使用较成熟、市场竞争较充分、同质化水平较高”等特点,因此预计短期内被纳入全国性带量采购范围的风险较小。

从股价表现来看,2021年5月健帆生物股价触及101.02元/股的新高,随后震荡下行,最新股价仅为高点的30%。此外,2022年10月27日公司发布三季报后,因业绩不及预期公司股价连续两日“20CM”跌停。

此外,2022年健帆生物库存量激增,2023年将要去库存。

年报显示,公司产品销量同比下滑6.40%,但生产量却同比提升18.34%,导致2022年末仍有库存220.76万支。公司表示,公司按年初制定的生产计划开展生产,但下半年实际销售进展未达预期所致。

股东方面,2022年四季度刘格菘减持了部分健帆生物股票。截至2022年末,刘格菘管理的广发创新升级灵活配置混合型基金减持退出十大股东之列,而其管理的另外三只基金——广发双擎升级混合型基金、广发小盘成长混合型基金(LOF)和广发科技先锋混合型基金合计持有健帆生物3256.12万股,占公司总股本的4.03%。

此外,香港中央结算有限公司(北向资金)、招商国证生物医药指数分级基金分别于2022年四季度减持健帆生物1114.01万股、10.26万股。

同日披露的员工持股计划显示,健帆生物拟向不超过110名员工实施股权激励,计划筹集资金总额不超过1.5亿元。公司设定的业绩考核为,第一个归属期2023年-2025年净利润达到36亿元,第二个归属期2023年-2027年净利润达到70亿元。

以上述数据测算,2024年-2025年健帆生物计划实现净利润27.10亿元,平均每年实现净利润13.55亿元。

评论