界面新闻记者 |

3月30日,被称为“智能身份识别第一股”的飞天诚信(300386.SZ)披露了《2022年年度报告》,出现了全年营业收入增长但是净利润亏损加大的情况。

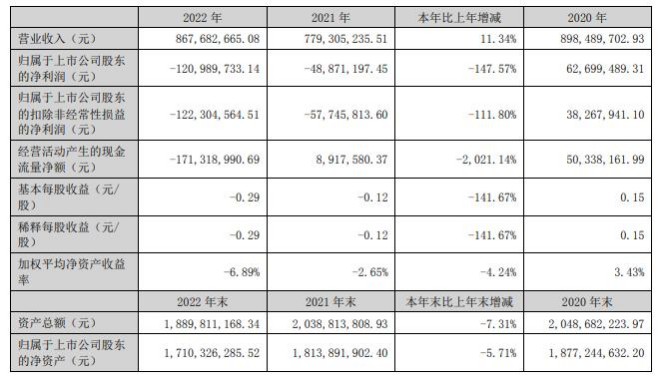

年报显示,飞天诚信2022年实现营业收入8.68亿元,和上一年度的7.79亿元收入相比,增长11.34%;但是归属于上市公司股东的净利润为-1.21亿元,和上一年度的-0.49亿元相比,亏损加大了147.57%。在两年之前的2020年度,飞天诚信净利润还是正数。

净利润亏损的同时,2022年度飞天诚信经营活动产生的现金流量净额为-1.71亿元,同比减少2021.14%。亏损也是导致现金大规模外流的主要原因之一。截至2022年年末,飞天诚信的总资产、归母净资产分别同比减少了7.31%和5.71%。

飞天诚信认为,2022年同比亏损加大的主要原因是公司整体毛利率同比下降,同时由于子公司北京宏思电子技术有限责任公司(以下简称“宏思电子”)利润下降而对商誉进行了部分减值;另外也因为母公司连续第二年亏损而在本报告期不再确认递延所得税资产,并转回以前年度已确认递延所得税资产。

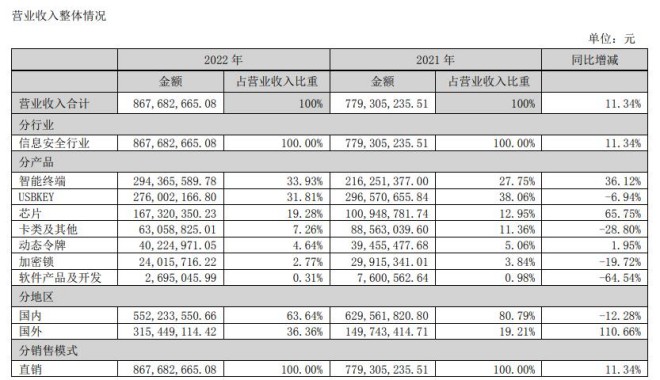

飞天诚信所处大行业为计算机应用服务业,细分行业为以智能身份认证为核心的信息安全行业,银行客户覆盖较为广泛,其主营产品包括ePass系列USB Key、OTP系列动态令牌、ROCKEY系列软件加密锁、智能终端、芯片、软件产品、飞天智能卡及读写器等。

根据年报,飞天诚信的USB Key、OTP产品存在市场持续萎缩风险,其客户主要为银行,目前银行对USB Key、OTP等网银产品的需求快速下降,对其经营业绩影响较大。其中,2022年USB Key产品创造的营业收入2.76亿元,占公司营业收入总额的31.81%,同比减少6.94%。

除了USB Key产品,飞天诚信的智能终端产品和芯片类产品也是其主要产品,创造的收入也比较多。随着智能设备及移动支付的普及,飞天诚信推出针对移动端的终端产品并加大了市场推广。2022年其智能终端系统的营业收入2.94亿元,超过传统USB Key产品,占公司营业收入总额的33.93%,比上年同期增加36.12%。

2022年,飞天诚信的芯片类产品营业收入为1.67亿元(其中,宏思电子的芯片类收入为7596.92万元),占公司营业收入总额的19.28%,比上年同期增加65.75%。

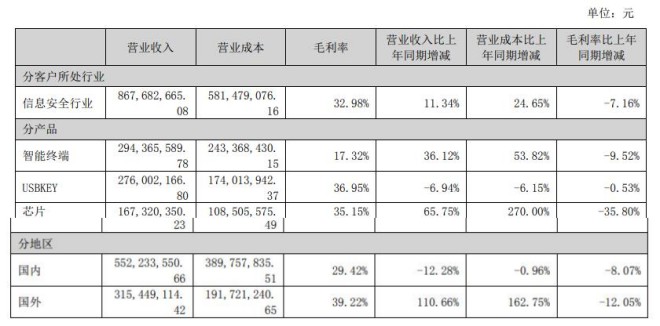

不过,值得注意的是,飞天诚信收入居前三名的主要产品毛利率均出现下降。智能终端产品的2022年毛利率为17.32%,上一年度毛利率为26.84%,同比下降了9.52个百分点;USB Key产品毛利率为36.95%,和上一年度的37.48%相比,略有下降;芯片类产品毛利率则从上一年度的70.95%下降至2022年度的35.15%,减少了35.80个百分点。

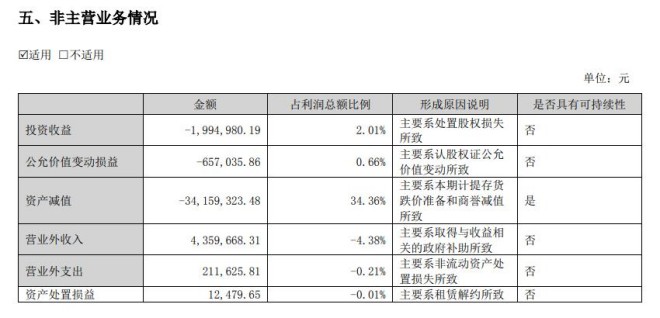

2022年,飞天诚信的资产减值为3415.93万元(减值与净利润亏损同方向,均为负数),占利润总额的34.36%。也就是说,飞天诚信约有三成的亏损是资产减值导致的。资产减值主要是计提存货跌价准备和商誉减值所致。

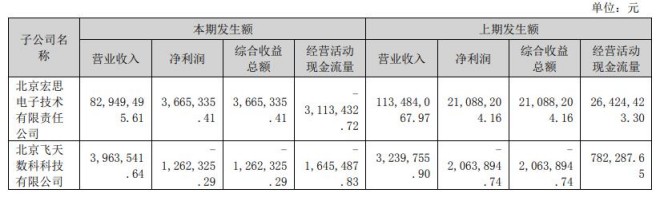

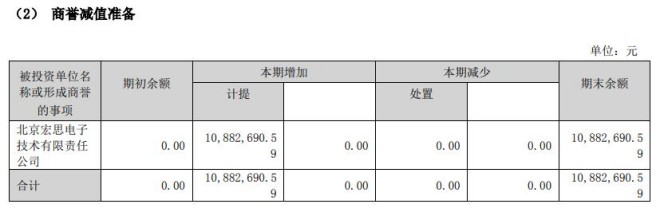

截至2022年12月31日,飞天诚信商誉账面余额有10229.43万元,是2017年收购宏思电子而形成的。2022年,宏思电子实现营业收入8294.95万元,和上一年度的11348.41万元相比,减少了3053.46万元(-26.91%);净利润为366.53万元,和上一年度的2108.82万元相比,减少了1742.29万元(-82.62%)。

2022年度,由于宏思电子利润下降而计提了商誉减值1088.27万元,账面价值为9141.16万元。在此之前,飞天诚信对收购宏思电子而形成的商誉没有计提减值准备。飞天诚信认为,如果未来宏思电子的盈利能力出现下降趋势,仍存在商誉减值的风险。

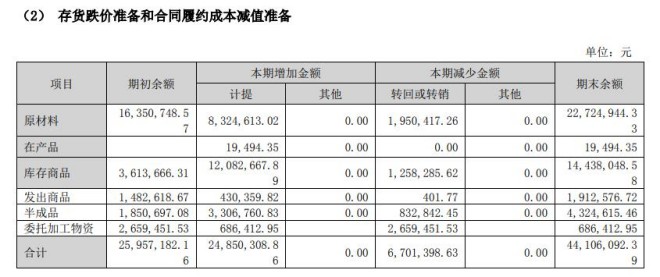

扣除所计提的商誉减值准备之后,2022年末飞天诚信商誉的账面价值占非流动资产81823.49万元的11.17%,占总资产18.90亿元的4.84%。相比之下,飞天诚信的存货占总资产的比例更大。2022年末存货账面价值为3.49亿元,是总资产的18.49%。

但是,飞天诚信对存货计提的跌价准备也更多。年报显示,年初存货跌价准备有2595.72万元,2022年计提了2485.03万元,转回或转销670.14万元,年末存货跌价准备增加至4410.61万元。

飞天诚信拟不进行2022年度利润分配。年报显示,因公司2022年度业绩亏损,根据公司的分红政策,飞天诚信董事会拟定公司2022年度不派发现金红利,不送红股,不以资本公积金转增股本。

评论