界面新闻记者 |

受益于新能源汽车市场的高景气度,磷酸铁锂正极材料龙头德方纳米(300769.SZ)去年业绩表现亮眼。

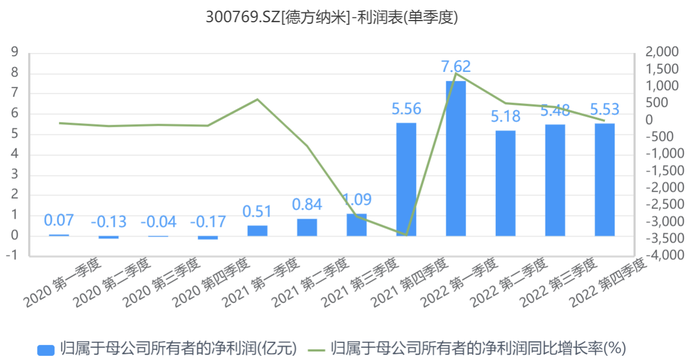

德方纳米于3月30日晚间披露年报,公司2022年实现营业总收入225.57亿元,同比增长355.30%,实现归母净利润23.80亿元,同比增长188.36%。

分季度看,德方纳米去年一季度净利润同比暴增14倍,创下单季度盈利巅峰7.62亿元;此后三个季度净利同比增幅有所放缓,分别为514%、372.6%、-3.8%,盈利能力仍处高位。

自2021年三季度以来,德方纳米单季度净利润已连续五个季度保持在5亿元之上。

不过,业绩大增的同时,德方纳米2022年股价跌幅超15%。今年1月30日发布业绩预告以来,公司股价出现新一轮下跌,从最高275元/股到最新收盘价189元/股,累计跌幅达30%。

在动力电池的四大主要材料中,正极材料处于最关键的位置。近两年,新能源汽车产业快速发展,带动正极材料的市场需求大幅增长,德方纳米业绩迎来高速增长。

2022年,德方纳米业绩增长主要原因在于产品产销量同比大幅提升及新增产能的释放。

德方纳米表示,2022年,新能源汽车市场和储能市场在政策和市场的推动下,迎来快速增长,同时,上游原材料价格维持在较高水平,公司的主要产品纳米磷酸铁锂量价齐升,营业收入规模和净利润规模同比实现较大幅度的增长。

同时,新增产能陆续释放也推动德方纳米业绩增长。年报显示,公司德枋亿纬项目于2022年第二季度顺利投产,曲靖德方年产11万吨磷酸锰铁锂正极材料生产基地项目于9月底进入试生产阶段,该两个项目全部达产后,公司的磷酸盐系正极材料产能达到37.5万吨/年,产能规模位居行业前列。

然而,风光背后不容忽视的是,德方纳米所处的正极材料行业已陷入产能过剩风险。这也或是导致公司出现“业绩上行股价下跌”局面的原因。

Wind数据显示,磷酸铁锂正极材料价格由2021年年初的3.85万元/吨一路飙升至2022年最高17.70万元/吨,2022年期间多数时间保持在15万元/吨之上的高位。

但进入2023年后,磷酸铁锂正极材料价格持续回落,最新报价已跌破12万元/吨。

德方纳米在2022年年报中坦言,随着大量厂家跨界入局正极材料行业,正极材料的产能规模大幅度增长,行业已面临结构性产能过剩的风险。

根据高工产业研究院(GGII)统计,2022年投资新建的磷酸铁锂正极材料项目超40个,总计规划新增产能超过525万吨。现有的规划产能存在一定的过剩风险,市场可能出现高端产能不足、中低端产能过剩的情况,对于行业格局会有较大影响,或将再次迎来行业洗牌。

而德方纳米目前产品过于单一,其主营纳米磷酸铁锂正极材料营收占比超99%。这意味着,磷酸铁锂的市场价格波动对公司业绩影响显著。

2022年,德方纳米锂离子电池正极材料业务毛利率为20.07%,较2021年的28.89%,同比下滑8.82个百分点。

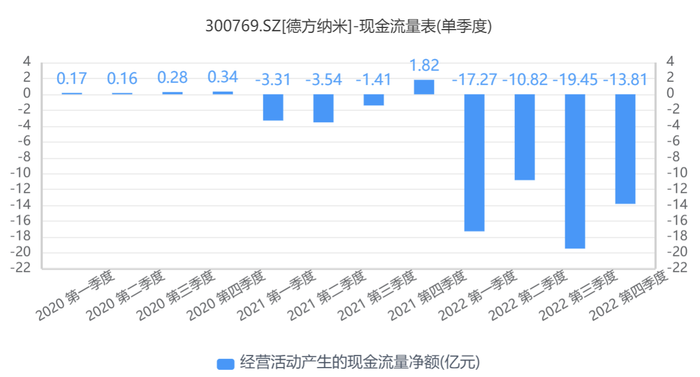

此外,界面新闻注意到,业绩高速增长下,德方纳米经营性现金流与净利润“不匹配”。公司2021年、2022年经营活动产生的现金流量净额分别为-6.44亿元、-61.36亿元。

2022年一季度至四季度,德方纳米经营活动产生的现金流量净额分别为-17.27亿元、-10.82亿元、-19.45亿元、-13.81亿元。

德方纳米重要股东及高管股东在去年持续减持公司股份。

在2022年四季度,德方纳米前十大股东中6位进行了减持。第一大股东吉学文减持了20万股,其于去年11月披露减持计划,拟减持公司股份不超过521.26万股(占总股本的3%),减持主要是出于自身的资金需求。截至2022年末,其持股比例已降至14.11%。

德方纳米原第三大股东、现第六大股东赵旭于四季度减持了31.22万股,持股比例为1.99%。

此外,香港中央结算有限公司减持201.89万股,连续两个季度减持后,持股比例降至4.12%。博汇源创业投资有限合伙企业、深圳市松禾创业投资有限公司、中国建设银行股份有限公司-易方达环保主题灵活配置混合型基金,分别减持8.95万股、37.77万股、36.08万股。

评论