文|深途 黎明

编辑|艾小佳

造车新势力的3月交付成绩单来了。

理想又拿了个冠军,交付20823辆;蔚来排第二,交付10378辆;哪吒交付10078辆排在第三。剩下的新势力们,交付量都没过万。这其中,岚图、问界没交卷。

按照惯例,每个月1号,造车新势力都要公布上个月交付量。抢着交卷的,一般成绩还可以;拖延不交的,大概率遇到了问题。

整体来看,造车新势力在3月的市场表现很一般,属于那种从低谷慢慢恢复的状态。小鹏、哪吒的交付量同比去年是下滑的,但这些车企很有心机,在公布数据时用“环比”口径,跟成绩更差的2月比,于是就又“增长”了。

今年的3月有一点比较特殊——价格战。1月特斯拉率先降价后,陆续有一些新势力跟进降价,然后传统燃油车企在3月集体“掀桌子”,开启史无前例的价格战。局面非常混乱。

价格战的负面影响已经开始体现了,尤其是小鹏、问界,受到的影响相对较大。短期要从坑里爬出来有点难。

另外,华为在3月的最后一天再次重申不造车,狠狠打了华为内部“造车派”的脸。销量已经连续几个月下滑的问界,准备接受更严峻的市场考验。

销量不过万,各有各的难

理想、蔚来在3月的交付成绩还不错。理想靠的是L系列的三款车,蔚来靠的是ET5,这几款车的市场表现比较稳定,就不详细展开。我们重点看看那些交付量没过万的品牌。

小鹏、零跑、极氪都没过万,岚图少有地没公布成绩单。我们重点看看这几个品牌,并分别用一个关键词概括它们在3月的表现。

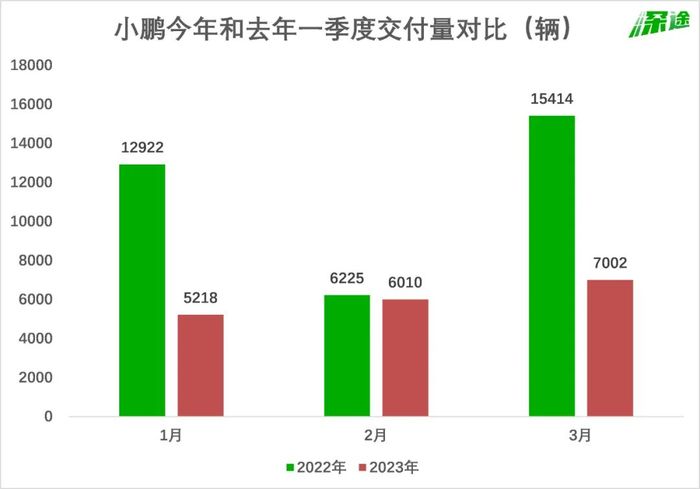

“还在坑里”的小鹏。

去年9月发布新车G9后,小鹏就一直蹲在坑里没出来。今年3月,小鹏交付新车7002辆,这是它连续第8个月交付量不过万。而且,今年一季度跟去年同期相比,小鹏每个月的交付量都是下滑的。

小鹏现在的问题是,没有爆款。之前的爆款是P7,去年3月仅P7这一款车就卖了9183辆,比现在五款车加起来都要多。现在的P7已经连续4个月停留在一两千辆的水平,因为大家知道P7要改款,于是选择观望。

改款后的P7i终于在3月开始交付了,只是目前贡献还比较小,3月P7车型总交付3030台。何小鹏说,P7i上市后的订单表现强劲,这是小鹏汽车在全面变革后打的第一个胜仗。

只是,这场胜仗的效果还有待检验。另外,G9的市场表现是比较让人失望的。这款被小鹏寄予厚望的新车型,上市以来一直不温不火。3月,G9、P5、G3这三款车的交付量加起来不到4000辆,G9的表现不及预期。小鹏还得在坑里待一段时间。

“艰难转型”的零跑。

转型是零跑现在的关键词,它想卖更贵的车。售价才几万块钱的微型车T03,已经不是零跑的重点,也撑不起这家公司的野心。T03在零跑的销量中占比超过九成,现在降到四成。

与此同时,售价更高、利润空间更大的零跑C11、C01陆续交付,逐渐取代T03成为零跑的主力车型。

但这个过程很艰难。扭转廉价代步车的品牌形象,获取更大的溢价空间,都需要时间。去年,零跑公司的净亏损从29亿元扩大至51亿元,毛利率依然是负数,短期内赚钱不太现实。

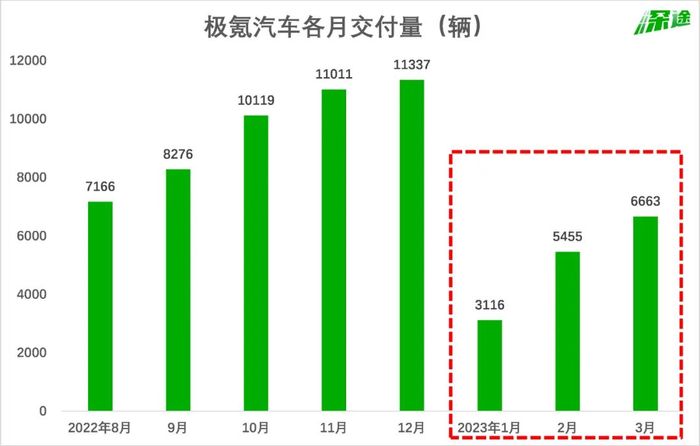

“又红又黑”的极氪。

极氪是黑红体质,在消费者中的口碑褒贬不一。之前,极氪001的车机问题被车主吐槽无数,后来通过免费换芯片扳回一局。今年,极氪001再陷车主权益风波,被质疑换代车型“背刺”老车主,引发大量投诉。

去年的最后三个月,极氪的交付量连续过万,然后在今年1月暴跌至3000多辆,3月才恢复至6000多辆,距离市场的期望还很远。去掉极氪009的订单,极氪001在3月只有4000多辆,下滑严重。

“赔本吆喝”的岚图。

一直以来,岚图的声量都很大,经常抢着第一个公布月交付量,虽然成绩并不怎么样。岚图的最好月交付成绩也只有2000多辆。然而这一次,岚图没有公布成绩。

3月上旬,有消息称岚图汽车由于销量表现不佳,已经开启了裁员,主要涉及外呼、销售支持等多个部门。虽然岚图回应说不属实,但要打开市场,岚图的挑战还很大。

价格战的负面影响,开始显现了

汽车行业在3月的最大事件是价格战,几乎所有车企都主动或被动牵涉其中。如今来看,价格战对拉动新车销量的促进作用有限,反而有一些品牌被误伤。

第一波价格战是特斯拉发起的。

1月6日,特斯拉宣布对国产特斯拉进行大降价,最高降幅4.8万元。这在行业里引起很大震动,问界、小鹏很快就跟进了。问界在1月13日宣布降价,车型包括问界M5 EV和问界M7,最高降幅3万元。小鹏在1月17日跟进降价,涉及G3i、P5、P7三款车型,降价区间为2万-3.6万元。

被特斯拉卷进价格战,并没有让销量得到提升。问界、小鹏的1月交付量分别是4475辆、5218辆,随后两个月增长不明显。

实际上,如果不缺订单,是不惧怕对手降价的。比亚迪也在1月调整了车型价格,不过是涨价,行业认为这表明比亚迪市场订单充足。而小鹏降价最狠的是P7,是订单下滑最多的车型。

从销量结果来看,特斯拉的降价,可能对问界、小鹏的市场表现产生了一定冲击。

第二波价格战是传统燃油车掀桌子。

起因是“国六B”排放标准将在今年7月1日起开始全面执行,这一被称为“世界上最严格的排放标准”,导致厂家加速清库存,纷纷推出“史上最强购车优惠”。

自3月6日起湖北省官宣政企补贴后,以东风系旗下车型为代表,全国各地掀起燃油车降价潮。比如“法国总统座驾”东风雪铁龙C6,直接打六折,让很多人以为燃油车已经跌成了白菜价。

东风雪铁龙C6

但实际上,这波降价潮对消费者的实际优惠力度并不大,夸大折扣、赠品促销、饥饿营销等手段层出不穷。有很多购车者表示,进店后才发现厂家套路满满,限时、限地、限量,噱头大于实质。

降价潮的负面作用却很明显,且快速显现。

一家造车新势力的渠道人士对深途说,燃油车的这波操作,让很多人以为燃油车价格崩了,新能源车也会跟着降价,导致消费者观望情绪非常浓,就连一些原本打算锁单的用户,也选择延期。

于是,从3月中旬开始,很多造车新势力品牌推出限时保价政策,承诺不降价,否则补差价。理想、零跑、哪吒、腾势都宣布了保价政策,而且基本都是限定在3月底之前的订单。蔚来更是直接表示不会跟进降价。其意图很明显,让消费者放弃观望,赶紧下单。

价格战的影响不止在订单层面,还有单车利润。上述渠道人士说,哪吒、零跑这些单车利润低的公司,没有太多筹码跟进价格战。

哪吒3月的交付量是10087辆,虽然排名第三,但单车售价低,平均售价20多万的哪吒S只交付了2000多辆。所以哪吒的交付量是数量高,但含金量不高。

华为的顺风车,不好搭了

问界在过去几个月的交付量很低迷,1月4000多辆,2月3000多辆,明显后劲不足。两款车问界M5、M7,销量都下滑严重。其中问界M5还推出了纯电版,但销量占比不高。

问界背后的公司是赛力斯。在新能源汽车赛道,赛力斯原本没有任何存在感,只是因为傍上了华为。华为不造车,跟赛力斯合作造车,于是才有了问界品牌。

华为的强势业界有目共睹,问界能在过去一年卖出7万多辆车,也是依靠华为的品牌、渠道、营销等各方面的支持。

今年3月8日,问界在多个社交平台发布的宣传海报中,开始使用“HUAWEI问界”替代之前的“AITO问界”。华为终端也同样采用“HUAWEI问界”字样。华为最新的HarmonyOS 3.0系统,随后在问界全系车型中升级搭载。3月30日,问界还在宣传海报中用到“HUAWEI问界”。外界一度认为,华为就差官宣造车了。

不过转折来得很快。

3月31日,华为创始人任正非再次签发关于汽车业务决策的公告,强调华为不造车,有效期5年。华为轮值董事长徐直军说,最近有些部门、个人、合作伙伴在滥用华为品牌,华为一直在查处过程中。华为没有造车,也没有任何品牌的车。严禁华为品牌出现在汽车品牌前面,或者作为汽车品牌。

在4月1日的2023中国电动汽车百人会论坛上,华为智能汽车解决方案BU CEO余承东对此进行了解释,华为智选车模式的合作车企还有奇瑞、北汽、江淮等,他是希望打造一个生态品牌——HUAWEI问界,用一个统一的品牌面向消费者端,以避免不同的品牌造成用户困惑,增加营销、服务成本。

问界就是华为智选车模式跟赛力斯打造的品牌,而且是第一个。不过,问界不是唯一一个。奇瑞、北汽、江淮跟华为合作的新品牌,接下来会陆续亮相。

对于问界而言,华为的这趟顺风车,不好搭了。一方面“HUAWEI”的标识使用更加严格,营销难度加大;另一方面,华为的“干儿子”多起来了,它们会跟问界一起从华为争资源。

现在,即便华为全力扶持问界,问界的销量也已经开始低迷,接下来如果华为减少扶持力度,问界如何与其他新势力竞争?

再看华为与车企的合作,除了智选车模式模式,另一个关注度很高的是华为HI模式。

这个模式之前有三个项目在推进,分别是北汽、广汽、长安,诞生了两个新造车品牌——极狐、阿维塔。

不过目前来看,这两个新品牌都不算成功。阿维塔11从去年底开启交付以来,销量一直不高,极狐更是持续低迷,已经很久不公布销量了。

余承东在4月1日透露,目前,华为HI模式仅剩长安阿维塔,广汽放弃不做了,北汽的产品定义和竞争力存在一些问题。就在前几天,广汽宣布放弃与华为联合开发AH8项目,与华为解绑的同时转为自主开发,资金提高3亿元。

所以,车企与华为的合作,包括这些联合打造的新品牌,发展前景存在很大的不确定性。

而放弃华为HI模式合作的广汽,有自己独立的新能源品牌埃安,并且一直将自己视为新势力,跟“蔚小理”一样赶在每个月1号发销量。它在3月的成绩是40016辆,比“蔚小理”加起来都要多。

不过,这没什么值得炫耀的,比亚迪的销量数据还没公布,应该是埃安的好几倍。

*题图来源于pexels。

*深途(shentucar)

评论