文|未来迹FutureBeauty 林宇

3月30日,上海上美化妆品股份有限公司(以下简称“上美”)发布公司上市以来的第一份全年业绩公告。财报显示,2022全年,上美总收入26.75亿元,同比下滑26.1%;年内利润为1.37亿元,同比下滑59.5%。

《FBeauty未来迹》发现,上美敲钟上市当天总市值100.23亿港元,截至2023年3月31日收盘,上美总市值达101.5亿港元,市值总额稳定。

持续发力“多品牌”优势

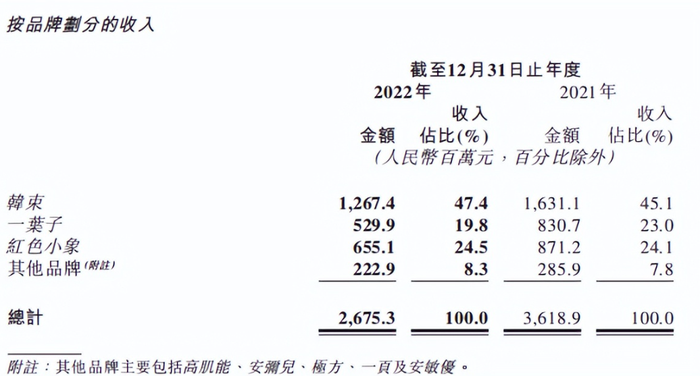

2022年,韩束、一叶子和红色小象均出现不同程度的下滑。财报显示,上美的主力品牌韩束2022年收入为12.67亿元,占年内总收入的47.4%。一叶子年收入为5.29亿元,占年内总收入的19.8%;红色小象年收入为6.55亿元,占年收入的24.5%。

上美表示,三大品牌的下滑,主要原因来自2022年宏观环境及行业竞争环境的影响,一叶子还涉及到品牌转型调整带来的影响。

切实数据值得关注,但三大品牌2022年的一系列发展与转变也值得考量。

据了解,公司主力品牌之一的韩束,在2019年日本冈山工厂投产,完成品牌全面升级后,一直持续不断地丰富抗衰产品线。2022年,韩束发布新系列蓝铜肽及红蛮腰系列,前者加入独家专研成分TIRACLE PRO与蓝铜肽的复配成分,后者添加胶原蛋白和多肽等活性物,获得“抖音面部护理套装年度金榜TOP1”。

而2014年便推出的一叶子,也迎来自己的“升级时刻”。

2022年,上美为一叶子带来全新定位,紧跟纯净美容理念,一叶子以“修护肌肤屏障”、“纯净美妆”作为宣称,打造面向18-35岁年轻消费者的植物科技环保护肤品牌。并从原料端口深耕植物成分的功效,发布新系列修护修色精华。此外,一叶子还在去年联合上海日用化学品行业协会及业内专家制定纯净美妆相关团体标准,从根本上推动此品类的发展。

定位专业母婴护理品牌的红色小象,也在2022年推出亲护系列新产品,官宣新代言人,并提出“轻养新一代”育儿观。

可以看出,2022年,上美在三大主力品牌的产品与品牌上默默发力。

值得关注的是,多年以“多品牌”战略打法著称的上美,自2002年至今经过一系列核心品牌的更迭后,2022年相继推出「NEW PAGE一页」、「安敏优」,「山田耕作」品牌也在上市准备中,补充其在高端、中高端产品线的布局。

这三大新品牌各有背景:NEW PAGE一页由儿科专家崔玉涛、科学家黄虎博士、章子怡三位创始人以“医研共创”模式共同创立,专注敏感肌婴儿护肤领域;安敏优与青蒿素研究团队合作切入微生态护肤领域;山田耕作则与日本科学家山田耕作合作研发,以高端抗衰护肤品牌为定位。

上美在财报中表示,2023年,三大主力品牌仍是集团长期发展的重点,将继续提高其品牌知名度,保持对现有及新客户的吸引力。与此同时,密切关注市场发展趋势,创造更多增长机会。

线上销售占比近75%,加强抖音自营占比

三大品牌业绩下滑,除了宏观大环境因素,其余原因也需要进一步深挖。

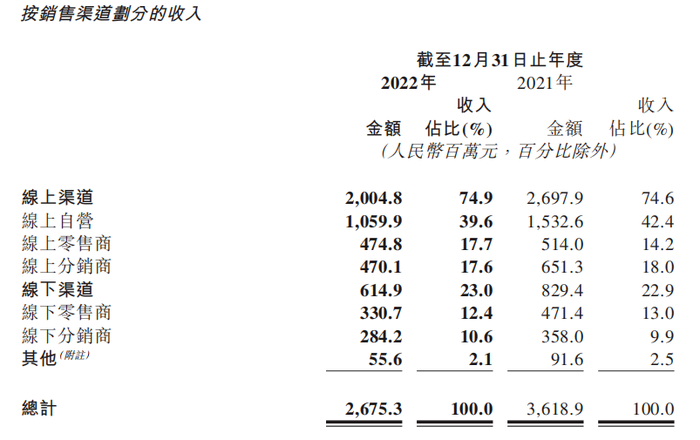

分渠道来看,2022年上美的线上渠道占比达到74.9%。

其中,线上自营板块销售收入有所下滑,由2021年的15.33亿元下滑至10.59亿元,同比下滑30.8%,收入占比减少2.8个百分点。财报显示,主要原因来自天猫及快手收入的减少。

此外,线上零售商销售同比下滑7.6%,收入占比上升3.5个百分点;线上分销商销售同比下滑27.8%,收入占比下滑0.4个百分点,上美表示,这是由于集团对电商行业的重大转型而动态调整线上销售策略所导致。

据了解,上美集团的线上自营平台覆盖天猫、抖音、京东商城及快手,线上零售商包括天猫超市、京东商城及唯品会等主要电商平台,大部分销售额由电商平台作出。

然而市场局势瞬息万变,2019年的中国电商交易规模增速极低,近两年虽有所回升,但远比不上2015年左右的时间点。

在电商渠道存量竞争激烈的背景下,上美还要对主力品牌韩束进行升级换代,这是导致其2022年业绩承压的主要原因。

财报中虽然提及天猫、快手自营平台数据有所下滑,但2022年已完成产品升级的韩束在抖音/快手平台表现优秀,正在逐步获得新增长,迈进头部品牌行列。

此外,值得关注的是,自2019年开始,上美也在逐步削减自己的线上分销商。这也是其2022年线上分销商收入占比有所下滑的主要原因。

与此同时,从上美的线下渠道情况来看,线下零售商销售收入下滑较严重,同比减少29.8%,收入占比下滑0.6个百分点;线下分销商销售收入同比下滑20.6%,收入上升0.7个百分点。财报显示,主要原因在于消费习惯的变化及渠道变化所致。

据了解,上美的线下零售商主要包括大型超市及化妆品连锁店,例如4000多家屈臣氏门店;线下分销商主要向其购买产品再将其出售于其他零售商。

此下滑原因也是上美集团在2019年渠道重心转换的主要原因。招股书显示,上美集团线下渠道收入从2019年的45.7%减少到2022年的23%,并在一定程度上缩减了自身线下零售商与分销商人数。

此前上美发布的招股书显示,全球发售所得款项募集资金中,约18%将用于增加销售网络的广度和深度,加强产品渗透率。

而在2022年全年度财报中,上美再次提及要加强和扩大销售及分销网络,继续加强与天猫及京东商城等主要电商平台的合作。同时,将韩束与新兴媒体平台之间合作的成功经验应用于其他品牌。

综合来看,2022年的上美面临主力品牌转型、新品牌产品与理念塑造以及线上存量竞争三大困难。但从目前已转型成功的品牌韩束来看,或将在下一阶段取得不错成绩。

持续聚焦研发,2022年研发占比4.1%

2022年,上美的销售及分销费用由2021年的15.72亿元减少至12.58亿元,同比下滑20%,占总收入百分比为47%,增加3.6个百分点。其中,营销及推广费用为8.48亿元,同比下滑17.9%。上美表示,主要原因在于受2022年宏观环境等多重因素影响,销售与营销活动减少所致。

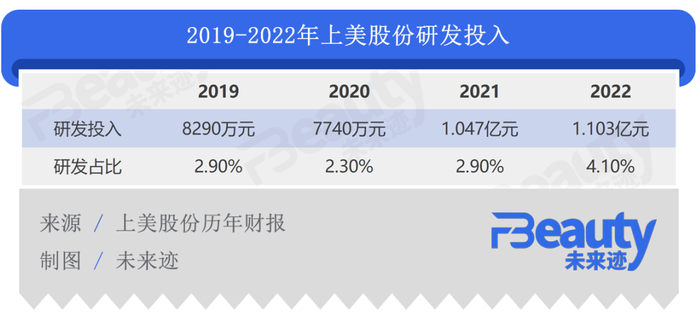

另外最值得关注的是,2022年其研发费用为1.103亿元,同比上升5.3%。从2019-2022年研发占总营收比例看,其研发占比从2.9%提升至4.1%。

不难看出,在推新系列产品及品牌频繁的背后,上美对自身研发能力的重视。

今年上美集团在研发上的动作也持续不断。截至2022年6月底,上美股份已经拥有超200人的科研团队,并且由来自宝洁、资生堂等国际企业的7位科学家领衔,其中81人拥有硕士或以上学历,约占研发团队的39.7%。

上美表示,未来将凭借中日两地先进的研发和生产能力,加大投入于护肤领域市场热点核心成分的基础研究,例如抗衰老技术、肌肤屏障修护技术。此外,将继续开展新品牌及产品的试点项目,提升消费者体验。

2022年,于上美集团而言,是需要“承压”的一年。但越是处在这样的环境下,才能越展现出一家企业的韧性与实力。如何顺利让新品牌与线上平台连接,都是摆在其面前,亟待解决的重要课题。

评论