文|汽车预言家

距离史上最“严格”的国六B标准实施只剩下最后三个月,但是车企们的“作业”显然还没补完。

3月30日,中国汽车流通协会组织召开了部分汽车主机厂参加的国六B切换情况座谈会。会议透漏,目前国六B非RDE车型(即不符合国六B排放标准的车型)还有200万辆左右的库存待消化。基于此,参会企业建议国家给予6~12个月的销售过渡期,以实现汽车市场的稳定、行业企业的经营过渡和环保政策的完美落实。

事实上,建议延期已经不新鲜了,复盘此前历史上的排放法规升级,几乎每一次都有车企反对或建议延期的声音。前不久,全国工商联汽车经销商协会也针对汽车经销商价格战的问题,提出延后国六B排放标准延后的建议。

更为关键的问题是,这200万库存究竟从哪来?

总体来说,最直接的原因依然在于终端市场的疲软和用户购车欲望的低下。与此同时,值得注意的是,当下燃油车这场略显疯狂的“降价潮”其实并未在真正意义上深入终端销售的腹地,在短暂的脉冲式增长之后很快归于沉寂。

据乘联会数据,今年3月前两周国内乘用车销量为41.4万辆,同比下降17%,环比下降11%。可以看到,尽管看起来车企们之间的“价格战”从三月初开始打得如火如荼,但反映到终端客流转化上,这一应急策略的成效并不明显。

而且大幅降价带来的品牌价格体系的崩塌,又会进一步将压力传到至经销商层面,一方面封杀了燃油车的涨价预期,另一方面也会造成消费者对于不符合排放标准的车辆越来越持观望的态度,不敢或不愿购买,同时期待更低的价格和更优的补贴政策。

此外,作为燃油车向全面电动化转型的“过渡项“,混动车型也在近几年不断蚕食燃油车的市场份额。从某种意义上来说,如今混动车型的“疾驰猛进”是以燃油车的萎缩为代价的,而我们也可以清楚地看到混动车型对于燃油车市场“攻城略地”般的入侵。

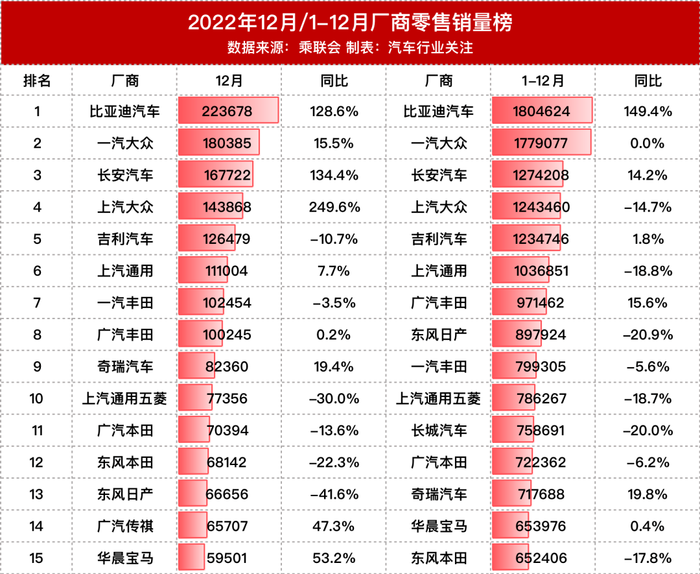

2022年12月/1-12月厂商零售销量

市场疲软、政策倾斜、经济下行……客观来讲,车企们似乎足以为自己未完成的“作业”找到充足的理由。

但另一方面,也有行业人士认为,主机厂的决策也在很大程度上影响着这个最终的数字。

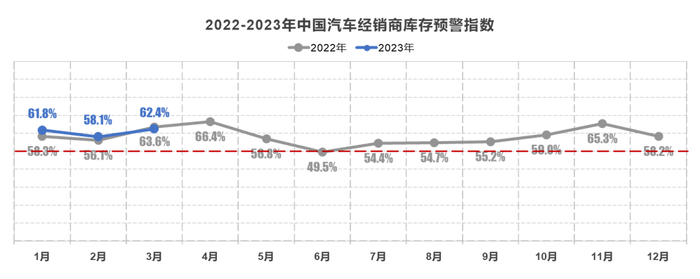

据中国汽车流通协会数据显示,2023年3月中国汽车经销商库存预警指数为62.4%,同比下降1.2个百分点,环比上升4.3个百分点。可以看到,自去年6月开始,中国汽车经销商库存预警指数已经连续10个月位于荣枯线50%之上。在这样的背景下,2022年有55%左右的经销商集团亏损或严重亏损,仅有不到20%的经销商实现盈利。

对此,纵然有市场、政策等多方面原因构成,但所有人都心知肚明的另一关键构成是:来自主机厂的压力。

首先,多数厂商在了解市场“负增长”的前提下,依旧沿用计划体制下按照产能确定生产目标,再按照产量制定销售任务的做法,向经销商输送更多的库存。其次,在供过于求的市场之下,一部分较为小众、边缘的品牌为了提高销量,寄希望通过年终返利等政策,将更多的库存压力转嫁给经销商。

这一方面会蚕食掉经销商的利润,造成恶性循环,另一方面又会刺激经销商“价格战”的展开,试图以价换量清理库存。

在这中间,主机厂有多少“装傻”成分我们不知道,但其只能寄希望于“临时抱佛脚”的窘境我们不得而知。

从2020年7月国六A实施起,到今年7月国六B的正式实施,这中间给了主机厂充足的过渡期。这样看来,如今厂商们的种种举动,像不像小时候假期贪玩导致临近开学疯狂“补作业”的你?

至于国六B的新标准会不会真的延期?大概率是可能的。必须承认的是,无论主机厂们有多不争气,200万量的库存并不是儿戏,无论是主机厂还是政府都需要更加关注渠道库存结构,针对燃油车及时调整生产和销售节奏,及时消化自身和经销商的历史库存。

与此同时,有行业机构预测,此次国标切换影响的时间维度不会太长,影响程度也将明显小于2019年“国五”向“国六A”的切换。

据了解,有部分主机厂如奥迪、奔驰、宝马已经完成国六标准的切换,目前在售车型已经符合国六B的标准,那么面对新的标准,这一类企业受到的影响显然相对较小。

悬在主机厂们头上的“达摩克利斯之剑”即将落下,是顺利过渡到新的发展阶段,还是于时代更迭中黯然离场,这或许并不是一个选择题。

评论