文|DataEye研究院

最近一段时间,社交(特别是陌生人社交)似乎正在成为“存量中的增量”。

游戏方面:《羊了个羊》、《蛋仔派对》、《鹅鸭杀》等社交类游戏成为流行;

线上社交APP方面:抖音、快手持续押注社交,除了陌陌、探探之外,近几年他趣、觅伊、小红书等新式社交APP成为主流;

线下社交:桌游、剧本杀、飞盘的兴起,也是在一定程度推动了陌生人社交。

虽然“社交”这一词汇一直以来都是营销端的主流话题,但2022年末2023年初,企业的研发重心、广告主的投放重心,都已经从泛社交板块,往细分领域、精准人群方向拓展。

当前社交领域发生了怎样变化?

对于企业营销而言,有着怎样的意义、价值?

广告主怎样才能从中获取流量?

DataEye研究院结合自身观察,以及巨量引擎最新发布的《中国社交资讯市场营销白皮书2023》报告,对社交进行详细剖析。

一、社交类用户及App概况

(一)社交市场用户群体情况

根据民政部数据,我国单身人群已经突破2亿。与此同时我国结婚率继续下滑,同时一人户占比快速攀升,多方因素叠加,我国婚恋问题日趋严重,婚恋潜在人群巨大,而当前各类婚恋、相亲渠道均难以满足用户需求,婚恋缺口巨大。

(二)社交产品情况

基于这一情况,国内社交资讯类APP数量、月均DAU、用户黏性均迎来增长。

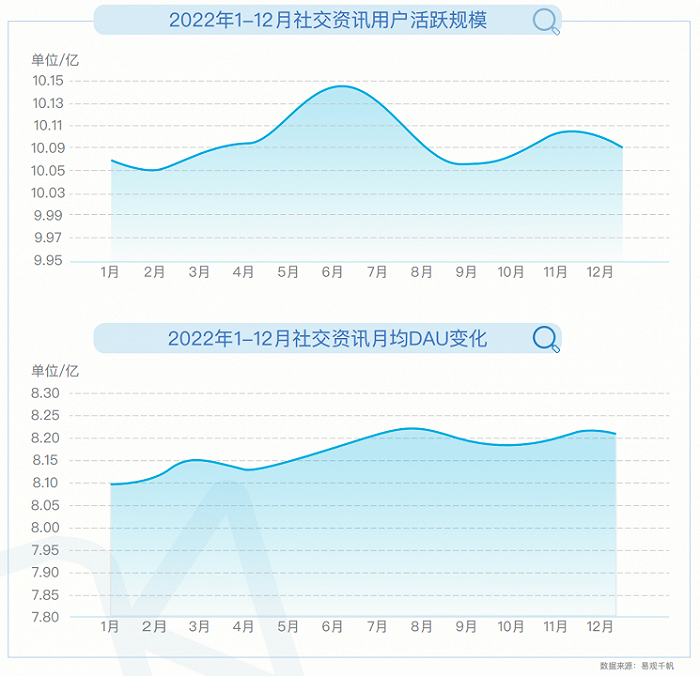

《中国社交资讯市场营销白皮书2023》显示,2022年1-12月市场移动端平均覆盖用户10.1亿,相较去年同期微幅增长0.3%;1-12月DAU规模相比去年同期增长3.6%。

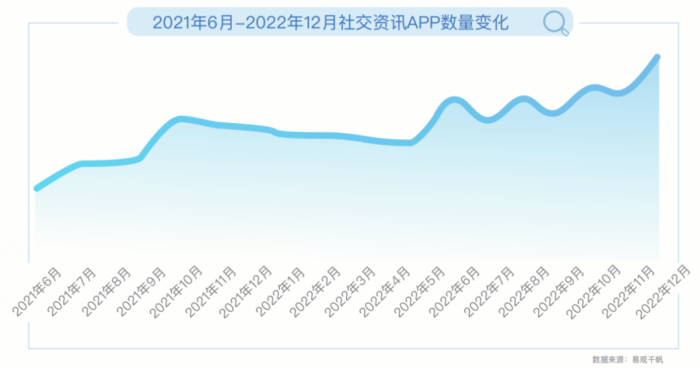

2022年1-12月社交资讯类APP数量同比增加5.87%。

社交资讯类APP的增长,原因在于相关企业的研发/投放重心从泛社交用户往细分领域用户偏移。

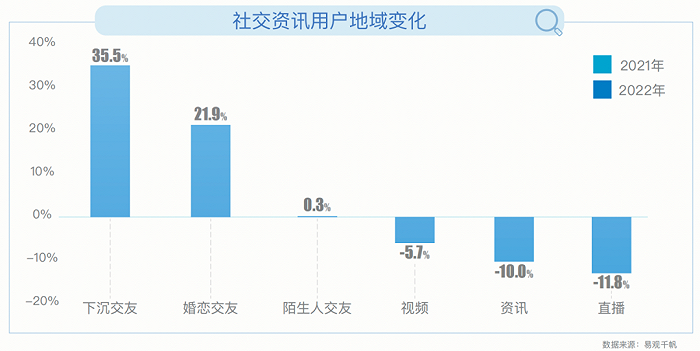

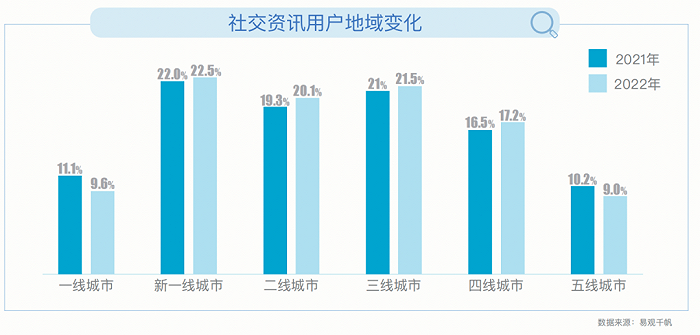

具体而言,从用户属性变化来看,相比2021年,下沉社交用户在2022年增长了35.5%,婚恋交友用户增长了21.9%。相反,视频、资讯、直播等领域的用户出现了不同比例的缩减。

从用户地域分布来看,相比2021年,社交资讯用户占比从一线城市、五线城市向新一线、二线、三线城市、四线城市流动。

这两组数据反映出,当前社交资讯类APP的拓展方向——

人群纵深挖掘:深挖同城社交需求,线下活动、同城交友扩大受众规模基础。

需求纵向挖掘:聚焦小镇青年婚恋需求,提升交友效率。

DataEye研究院观察,2023年“社交”正成为流量的新关键词,主要是因为以下背景因素:

1、时机因素:疫情防控在2022年底放开,让年轻人积压了近3年的社交需求,在2023年逐步释放;

2、年龄因素:00后已逐渐成年,进而成为互联网主力军,他们爱分享、爱社交,客观上推动了社交态势;叠加90后到了30岁左右关口,婚恋压力持续提升;

3、平台因素:以抖音为代表的短视频,从娱乐场景,逐渐衍生成社交+娱乐+生活等全方面的场景。

(三)广告主态度

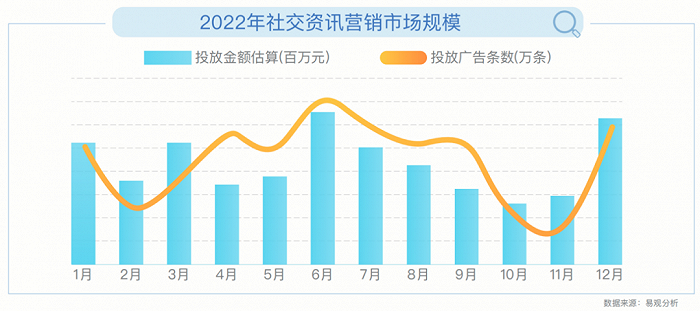

在社交资讯营销市场的投放金额和投放广告数量方面,2022年社交资讯营销市场规模上半年呈现出震荡上升趋势,下半年10-11出现明显下滑,12月在政策回暖的背景下,快速回升。

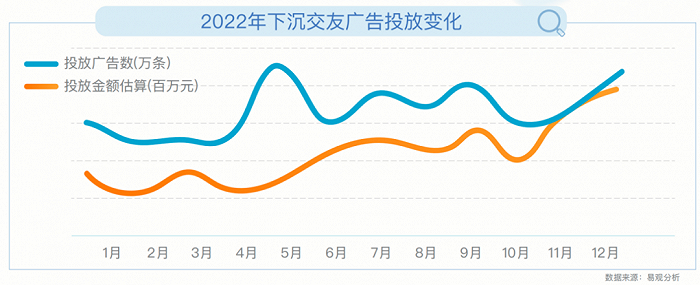

投放金额方面,得益于下沉交友用户规模快速增长,截止2022年12月,下沉交友广告投放数、投放金额迎来增长。

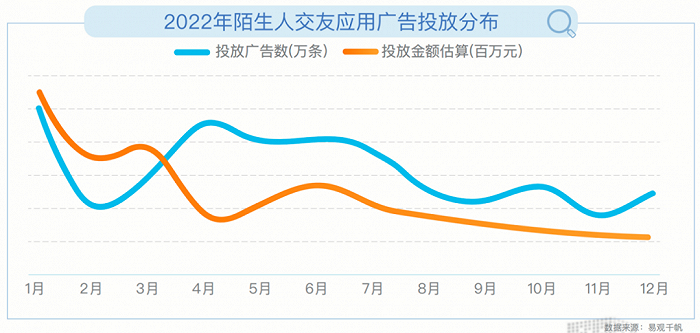

与之相反,陌生人社交应用广告投放金额与广告投放金额双双下滑。

DataEye研究院观察,之所以出现广告主投放重心偏移的情况,或是因为以下因素:

1、直接因素:陌生人社交赛道广告内卷严重,下沉交友市场刚刚起步,有较大的可扩展空间;

2、直接因素:陌生人社交赛道投放成本上升、广告转化率下滑,广告主希望可以通过投放细分赛道,提升投放效率,降低投放成本;

3、间接因素:疫情影响变小,小镇青年的社交需求被激发,广告主看到其中的潜在价值。

DataEye研究院认为目前社交资讯赛道整体潜力仍比较高,而且已呈现出现了明显的趋势——在大方向方面,企业研发重心、广告主投放重心从陌生人社交往细分领域用户方面拓展,这其中或许有两重原因:

其一、陌生人社交赛道基本饱和,用户份额基本被瓜分殆尽,与此同时,陌生人社交APP在过去基本重点布局在一线、二线城市,下沉市场的用户潜力并未被完全挖掘,这促使了企业重心往下沉市场偏移;

其二,单身人群增长,导致用户对于婚恋社交的需求激增,这也让企业看到了婚恋社交板块存在的空白,从而进行重点布局。

二、社交类用户增长背后的逻辑及价值

(一)底层逻辑

“社交”是什么?

对于用户而言,对“社交”的追求,其底层逻辑是用户对于安全感、确定性的追求——

过去几年,人们线下社交活动减少、生活压力增加,这导致人们产生了一些焦虑感,这背后是对未来生活安全感的缺失以及对未来不确定性的恐惧。

社会无形中给了当代人抹不去的压力,从而导致越来越多人在现实生活中的自我展现与归属需求得不到满足,因此,每个人都想除去身上的无形枷锁,让自己得到情绪的宣泄,网络社交作为一种虚拟链接的环境,正好成为最佳选择——

通过与他人的交流,弥补自身的空虚;

通过寻找志同道合的同伴,对自身价值产生认可;

通过社交平台寻求伴侣,找到情感寄托。

...

基于以此,圈层化逐渐成为互联网社交平台的新现象,许多有共同爱好的人们聚集在一起,形成诸如“饭圈”、“二次元圈”、“王者圈”等圈层。

而在圈层化效应的作用下,用户个人能力、价值体现都会得以凸显,这也就进一步加深了用户对于该圈层的依赖性。同时,用户也能通过自发传播的方式,带动更多的用户加入该圈层,久而久之,便形成了一种良性的正向循环。

(二)价值体现

圈层的稳固,能让用户维系在已有圈层中,这对于广告营销传播也有着正向的作用——投放广告能精准定位、筛选高价值用户,并进行高效转化。

但另一方面,当广告主长期在特定圈层中进行广告投放,该圈层用户难免会产生审美疲劳,使得广告转化率逐步下滑。

因此,当用户有了更多社交需求时,其往往会走出固有圈层,尝试往新圈层中进行探索。这便是用户对婚恋社交需求增加,带来的价值体现——用户通过自发的行为方式,走出固有圈层,形成全新的圈层。

新的社交圈层对于广告主而言,便是新的流量阵地——在新圈层尚未稳固之际,能通过营销投放,抓取高价值用户、提升营销广告转化率。

尤其是在广告极度内卷的今天,品牌信息链路正悄然发生改变:

传统思维的品牌信息链路:在纸媒、电视、早期门户网站时代,媒体是品牌传播的关键,信息是单向的,受众被看作是统一。谁掌握了核心媒体(如CCTV),谁就有权强行让受众接触信息。由于信息来源较少,受众久而久之就会形成品牌记忆。

但是当下,品牌信息链路变了:在社交媒体时代,社交行为是品牌传播的关键。信息是多向的,受众是圈层化的。并且信息量早已爆炸、冗余,导致受众的注意力更是分散、失焦的,且更容易遗忘。

(三)企业营销与这些情况有何关联

撬动社交这一核心,让受众主动转发、主动安利、主动破圈,往往比品牌方单方面自夸,更加可信更易曝光。因此,DataEye研究院认为:当下品牌信息扩散的本质,是播传!不是品宣——是让受众在社交中自己扩散,就像播下一颗蒲公英种子,让它自己能传开、扩散。

当用户走出单一圈层,往多个圈层进行拓展时,对于广告主而言,则是新的营销机遇。

而当广告主在新圈层中投放广告时,既能吸引新用户(之前没看过相关广告的用户),也能通过反复投放效果广告的方式,提升对“老用户”(之前看过相关广告的用户)的转化率。

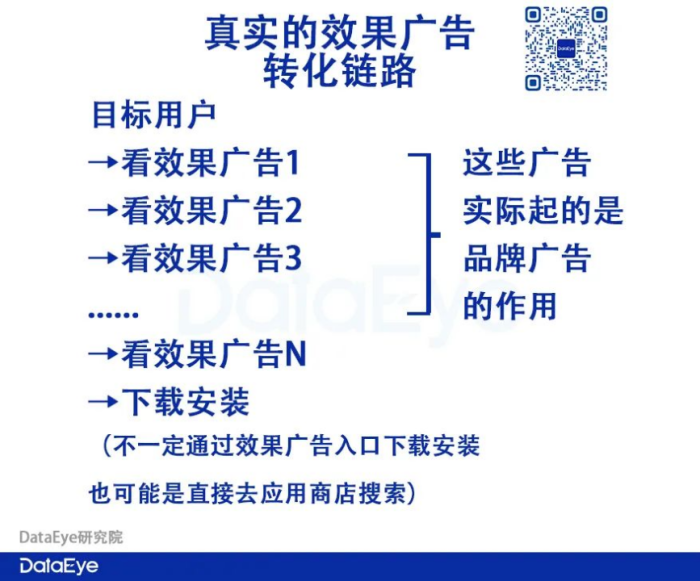

因为在DataEye研究院的观察下,大多数用户产生下载安装的动机,是看了多个广告,而不是只看完一个广告。

这意味着,在最后一个效果广告之前,效果广告1、2、3...的作用,是铺垫,是让用户记得产品——本质是品牌广告。即使是效果广告,也是连续性、系统性才能产生效果,大多数的效果广告都是铺垫,都是为了最后那一次下载安装转化而服务。

综上所述,DataEye研究院认为,随着“新社交”的兴起,对于广告主而言,是有着极高的潜在价值等待挖掘。

三、企业该如何抓住这波用户增量?

(一)效果广告

1、原生广告

在流量生态扩张的同时,市场上的内容素材数量也迎来了指数级增长,其中也有大量同质化、低品质的素材在滥竽充数。

因此,降本增效成为广告主迫切需要解决的问题。

基于此,巨量引擎推出了原生竞价模式,既能提升优质素材的复用率,进一步通过投流扩充未曾触达过的新人群,也能有效降低成本,比如达人原生竞价模式下,星图达人追投流量整体的CPA成本比传统竞价素材投放低19%。

DataEye研究院观察:DataEye研究院曾在《独家!跑量、破圈!网易、三七、贪玩入局,原生广告“拯救”买量?》一文中详细阐述过原生广告的竞价逻辑与实操方式——

简单来说:原生广告,就是把广告片和账号,一起用消耗推流的买量模式,一同投放出去。其本质,是让营销广告显得真实、原生,以此消除用户对广告的抵触心理,进而提升营销广告的转化率。

2、达人营销

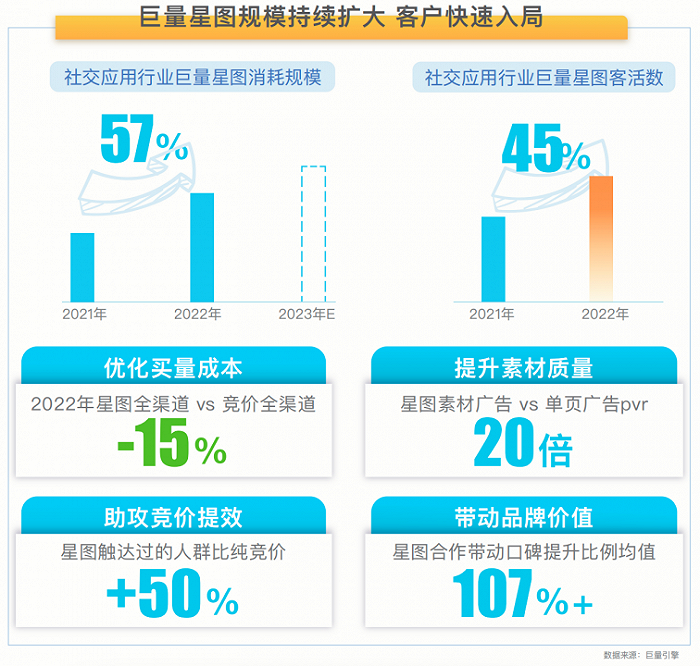

据《中国社交资讯市场营销白皮书2023》报告显示,2022年入局巨量星图x达人营销的广告主,不仅买量成本降低15%,素材质量、竞价提效、品牌价值等维度均有一定程度的提升。

DataEye研究院观察:关于达人营销,DataEye研究院已有过多次报道,具体而言,达人营销的好处在于,可以把广告精准送达至达人的私域流量之中,继而完成高效转化。同时,达人也能通过产出趣味性内容,提高对公域流量的挖掘。

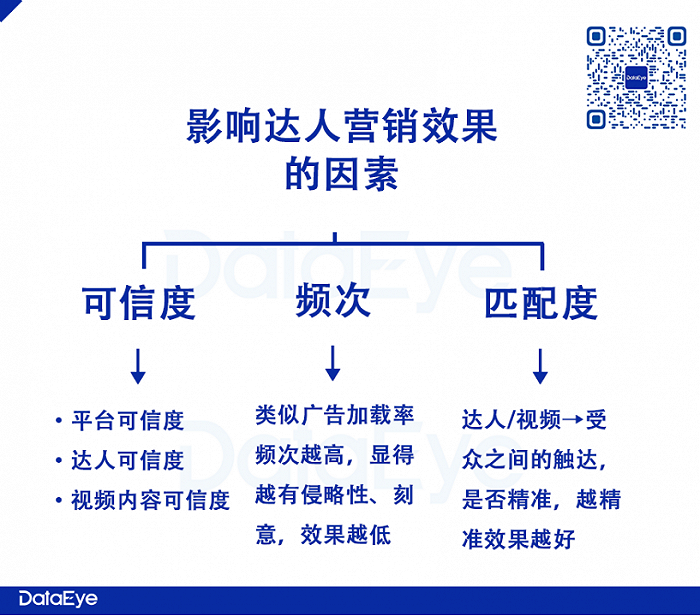

而影响达人营销的关键因素,DataEye研究院认为主要有几个点:

1、可信度:(又分为平台可信度、达人可信度、视频内容可信度)

2、频次:达人营销视频出现频次,类似广告加载率,频次越高,显得越有“侵略性”、“刻意”,转化效率越低

3、匹配度:达人/视频与受众的匹配度,即达人/视频→受众之间的触达,是否精准。

四、总结

综合上述报告内容,可以看出,当前社交资讯领域已经出现了几个明显的趋势——

从人群划分来看:从一二线城市往下沉市场纵深挖掘。DataEye研究院认为,这是做专注社交资讯产品企业的必经之路。因为,在过去相关企业的研究重心,多集中在高价值的一二线城市用户,往往忽略了下沉市场用户的需求,而当高价值用户被瓜分殆尽时,下沉市场的空白便成为机遇所在。

从社交需求来看:从传统的陌生人社交往更精准的社交需求拓展。在当前环境下,陌生人社交赛道基本饱和,相应的,单身人群的激增,使得婚恋社交这一细分领域有一定的发展潜力。

从营销角度来看:在当前买量成本高涨、同质化低品质素材大量出现的环境下,持续性、纯效果的单一营销买量是条死胡同。结合巨量引擎的报告来看,营销多元化发展,是趋势所向。

以抖音为例,抖音构建了非常健壮的生态,并且用各种各样的工具引擎在支撑这个体系,比如发行人计划、星图、云图,并且在逐步的向广告主开放,初步形成了多元的内容营销体系。

但需要注意的是,多元化只是道路多了,其真正的核心是素材内容品质。

总而言之,在产品立项及营销层面上,想要入局的厂商需要不断挖掘潜力赛道以及找到行之有效的推广方式,才能在“社交新机遇”中畅游。

评论