文|动脉网

在百年外科发展历史中,能量外科器械的发展改变了外科手术中组织切割与止血的方式,能量外科这一里程碑式的技术,催生了庞大的能量外科器械市场。能量外科器械市场具有高增长、高壁垒、高价值的行业特征,其中高频电刀、超声刀、等离子刀三大单品各领风骚,未来五年国内市场年复合增长率超过20%。

从市场格局上看,能量外科器械国内市场过去一直由强生、美敦力等跨国企业主导,国产企业难以撼动进口企业主导地位。

在医保控费持续深入、集中采购全面实施的大背景下,国产能量外科器械迎来空前的发展机遇。国内多家能量外科器械企业获得融资,多家企业登陆二级市场。例如,康基医疗成为微创外科第一股;以等离子刀为主打产品的能量外科器械平台企业杰西科技成功挂牌新三板。迈瑞医疗、蓝帆医疗、乐普等国产医疗器械企业也纷纷布局能量外科器械市场。

当下,国内能量外科器械市场正处于产业变革期。未来,国内能量外科器械有哪些发展趋势?2022年上半年,蛋壳研究院调研国内多位外科专家以及多家行业领先企业。针对能量外科器械行业分类、市场格局、市场规模、发展趋势以及主要参与者做了详尽深入的分析。

核心观点:

老龄化趋势下手术量提升和微创外科渗透率提升成为能量手术器械市场增长主要驱动力。随着人口老龄化程度加重,人们对非传染性疾病的纠正治疗需求将不断增加。男性前列腺增生、骨科疾病、恶性肿瘤等老年高发性疾病发病率提高,将推动外科手术量持续增加,从而增强临床对外科手术器械的需求。2020年,微创外科手术在美国及中国的渗透率分别为50.7%及12.8%(不含关节镜手术)。预计未来微创手术量还将进一步增长,从而促进能量外科器械的使用量增长。

集采政策推动国产品牌份额提升,加速国内产业整合进程。以往的能量外科器械市场由进口企业主导,进口企业较早进入国内市场,具备渠道优势和技术优势,在超声刀市场,进口品牌市场份额在集采前超过70%,高频电刀、等离子刀市场占比超过30%。但在带量采购、政府采购向国产倾斜、DRGs付费等政策推行背景下,国产企业的市场份额有望快速提升。带量采购也将驱动国内市场集中度提升,推动市场向研发能力强、成本控制能力更强的企业进一步集中。

具有多种能量外科器械开发能力的平台型企业更具竞争优势。参考海外巨头的发展路径,随着行业竞争加剧,多家企业纷纷拓展产品线覆盖多种能量外科器械。拥有高频电刀、超声刀、等离子刀等多种能量外科器械开发能力的国产企业在市场竞争中更具优势。目前,国内仅有少数企业具备这一能力,技术平台的储备将是核心竞争力。

智能化成为能量外科器械发展的关键方向。外科手术器械从冷兵器时代走向热武器时代,下一个发展方向是智能化,能量外科器械在组织识别、控制切割/封闭组织速度、温度控制、操作界面等方面都朝着智能化控制方向发展。

能量外科器械行业概况:让手术从冷兵器时代进入热武器时代

能量外科器械起源于20世纪20年代,在诞生后的百年间一直处于蓬勃发展中。20世纪20年代后,医生广泛使用电流来进行组织的切割和止血,高频电刀开始商品化并迅速成为外科医疗中应用最广、使用价值最高的设备。能量外科器械也随之发展起来。

能量外科器械是指利用电能或机械能在外科手术中对组织进行切割、凝闭、止血等操作的器械。随着现代外科朝着微创化、损伤小、恢复快的方向发展,更多的能量形式包括射频、超声、等离子、激光等被广泛地用于外科手术中,使难度较大的手术变得简单高效、安全可靠。

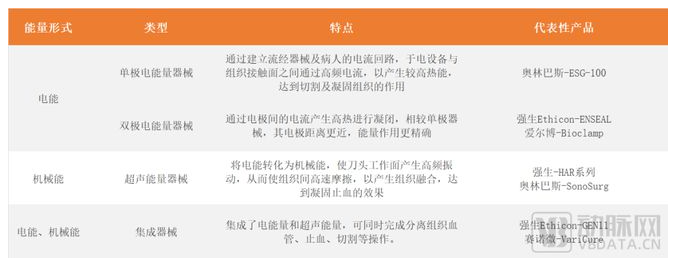

目前临床常见的能量外科器械的能量形式主要为电能或机械能。按照能量类型,能量手术器械可分为四种:电能量器械、超声能量器械、集成器械和其他能量器械。其中,电能量器械又可分为单极电能量器械和双极电能量器械。

根据产品类型,能量外科器械可分为高频电刀、射频刀、等离子刀、超声刀、超声骨刀等产品。

高频电刀当属临床应用历史最久的能量外科器械,其输出频率通常在200kHz到3.3MHz之间,可以广泛应用于腹腔、消化道、头颈等外科手术中,起到快速切割、小血管凝闭的作用。而4MHz的射频刀,作为高频电刀在兆赫兹范围的补充,在头颈外科以及皮肤美容都有其独特的用武之地。

等离子刀的输出频率则低于高频电刀,一般在100kHz,可以实现精细切割、组织消融,保护周围组织,与高频电刀相互补充,主要应用于耳鼻喉、运动医学、脊柱外科、泌尿外科。

超声刀作为另一种能量形式,相比以上几种电能量器械,在高效、精准切割的同时凝闭更粗的血管,常用于胸腔、腹腔手术。超声骨刀则是将超声刀的基本原理应用于硬组织切割,在脊柱和口腔手术中实现精细安全的骨组织切割。

总而言之,不同输出频率、不同能量类型的能量外科器械具备截然不同、相互不可替代的产品特点和临床效果,外科医生可以根据具体手术情况进行选择和搭配。

能量外科器械市场规模高速扩张,2021年超过300亿

在中国人口老龄化及经济高速发展的背景下,医疗器械市场快速增长,前景可观。中国医疗器械市场规模由2016年的3700亿元人民币,增长至2020年的7232亿元人民币,预计到2025年,将扩大至13900亿元。

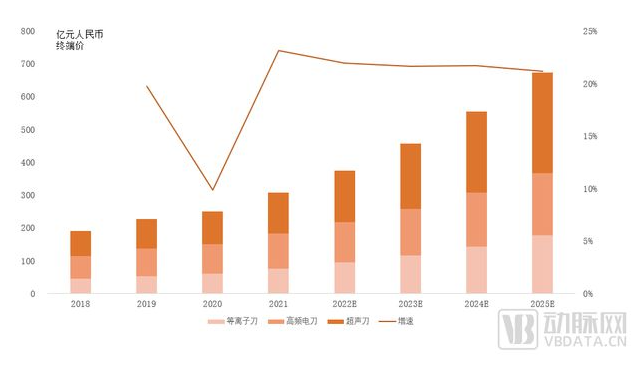

能量外科器械种类多样、性能优异,市场前景同样可观。通过访谈多位业内专家,我们测算中国能量手术器械中高频电刀、超声刀和等离子刀三大细分市场规模总和从2018年的190.06亿元,增长至2021年的307.6亿元,复合增长率达17.41%。预计2025年市场规模总和达到672.17亿元。该三大细分市场占据了超过80%的能量外科器械市场。

国内能量外科器械三大主要市场规模及增速 2018-2025E

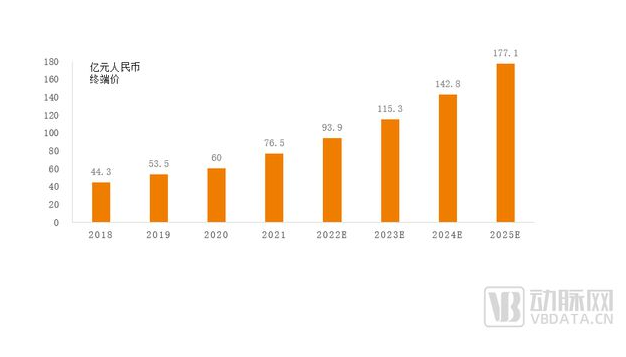

等离子刀是三大细分市场中增速最快的市场,2021年市场规模达到76.5亿元,2018至2021年的年复合增长率为19.92%。预计2025年国内等离子刀市场规模将达到 177.17亿元,2021年至2025年的年复合增长率为23.36%。

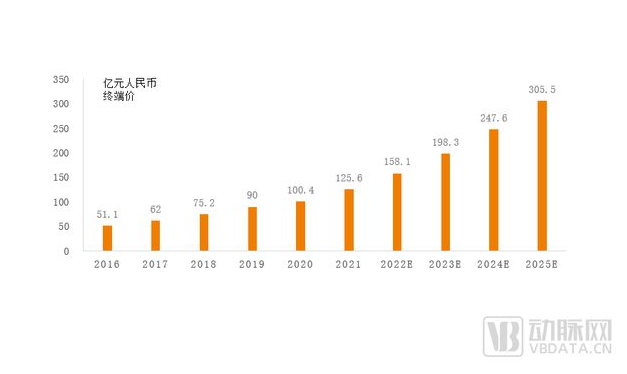

超声刀市场是国产替代空间最大的细分市场。2021年的市场规模超125亿元,2018年至2021年的年复合增长率为18.65%。预计2025年国内超声刀市场规模将达到305.5亿元,2021年至2025年的年复合增长率将为24.88%。

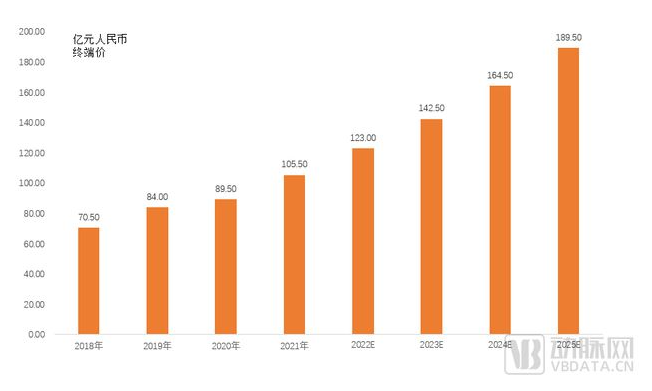

高频电刀是应用最成熟的细分市场,市场规模从2018年的70.5亿元,增长至2021年的105.5亿元,2018至2021年的年复合增长率为14.38%。预计将于2025年增长至189.5亿元,2021年至2025年的年复合增长率将为15.77%。

人口老龄化加速、患者治疗意愿增强、诊疗效率提升、产业政策推行等将推动能量外科器械市场持续快速发展。

等离子刀:能量外科器械中的变革性技术,从热能到动能

等离子刀脱胎于高频电刀,国内在2000年开始应用于临床,自此,软组织切割逐步从射频高温转向低温、安全。一款优秀的等离子刀产品应具备快速建立等离子体、适用性强、可靠性高等品质。

等离子刀采用脉冲射频技术,当刀头与人体组织接触时,射频电场使组织中的电解质液汽化分解,在刀头尖端产生包含自由电子、离子、中性化学基团和其他中性物质的等离子体蒸汽层。当等离子体中的带电粒子被电场加速后,可引起组织细胞的分子键断裂,促使细胞解体,达到切割和消融效果。

等离子刀对于组织的热损伤较低,等离子刀可精准控制能量,达到低温分解组织的效果。与普通射频设备相比,等离子刀在较低的射频下(100KHz)能通过较低的温度(40-70℃)对组织进行切割、消融等操作,将热损伤降至最低。相比较而言,其它能量外科器械工作温度在350-700℃之间。

目前,等离子刀主要应用于耳鼻喉科、运动医学、脊柱外科和泌尿外科。

耳鼻喉科是等离子刀应用最成熟的科室之一,随着患病人数不断增加和等离子刀适用范围的进一步扩大,等离子刀在此科室依然有较大增长潜力。具体来说,等离子刀在喉科的应用较多,以儿童的扁桃体和腺样体切除为例,这是等离子在耳鼻喉科应用最多的术式,全国每年的手术量超过百万例,相对于能够提供医疗服务的医院来计算,渗透率超过20%;在鼻科,等离子刀渗透率较低,但在声带息肉切除和经鼻垂体瘤切除术中鼻腔软组织的去除、鼻腔通道的建立等术式中可以被广泛使用;在耳科,等离子刀目前仅用于耳外科手术中,未来在耳内镜手术应用上具有较大增长空间。

等离子刀在运动医学科室的应用正逐步扩大。运动医学主要适用于关节、软组织相关的损伤治疗和康复,比如跟腱、韧带、半月板、肌腱、软骨等创伤,半月板/交叉韧带损伤、腱病、骨骼肌损伤、软骨与骨软骨损伤、关节不稳、关节盂唇损伤。运动医学手术通常在关节镜下展开,在关节镜手术中,医生使用等离子刀进行解剖切除、消融、止血。等离子刀和刨刀是关节镜手术中常用的手术器械。

等离子刀在脊柱外科的应用日益增多。在脊柱外科中,等离子刀主要用于治疗椎间盘疾病,应用术式包括椎间孔镜和关节镜下的颈椎、腰椎间盘髓核消融减压术、纤维环成形术、靶点消融术等微创术式。根据医生访谈,每一台椎间孔镜手术中都会用到射频消融电极或者低温等离子刀头。同时,经皮髓核消融手术在疼痛科的开展量可观,也是等离子刀头渗透率高的术式。

在泌尿外科手术中,等离子刀主要用于前列腺增生、膀胱肿瘤、前列腺肿瘤、尿道狭窄等疾病的治疗。中国60岁以上老年男性数量1.25亿,其中60%患有前列腺增生,患者数量7500万人。前列腺患者中,40%需要药物治疗,达3000万人;10%需要手术治疗,高达750万人。2019年数据显示,中国前列腺增生(BPH)手术量约150万,其中电切手术占比近50% 。研究表明,在BPH手术中,经尿道前列腺等离子电切术(TUPKVP)较经尿道前列腺电切术(TUVP)和经尿道前列腺电汽化术(TURP)有明显的优势,促使等离子刀在泌尿外科中的使用率快速提升。

总体来看,等离子刀现已成熟应用于多个科室,随着微创术式发展,其势必将成为外科手术中不可或缺的手术器械。

根据蛋壳研究院调研测算,按终端价计,2021年国内等离子刀在耳鼻喉、运动医学、脊柱外科、泌尿外科四大市场规模总和超过76.5亿元。其中,2021年耳鼻喉科市场规模达到25亿元人民币,近三年市场平均增速达到25%,虽然2020年市场增速受到疫情影响放缓,但在2021年市场增速又迅速回升;运动医学细分市场规模达到约20亿元,运动医学是等离子刀增速最快的市场,平均增速超过30%;脊柱外科等离子刀市场规模约16亿元;泌尿外科等离子刀市场规模约为15亿元人民币。

中国等离子刀市场规模,2018年-2025年 资料来源:专家访谈

从市场格局上看,国内等离子刀市场的主要参与者包括施乐辉(Smith & Nephew)、杰西科技、方润医疗、莱诺医疗等企业。

其中,北京杰西慧中科技有限公司成立于2011年7月,聚焦微创能量外科产品,是以开发生产Ⅲ类射频等离子手术系统和Ⅲ类、II类一次性射频等离子手术电极产品为主的医疗器械生产企业。从发展历程上看,杰西科技是国内最早涉足低温等离子技术的企业之一, 2010年,公司组建了自己的等离子研发团队。2012年,依托超过1000家医院、每年10万台手术的临床经验,杰西科技研发的低温等离子产品问世,并开始进行临床试验。2013年公司首款产品上市。2014年公司被纳通集团收购。2022年,杰西科技成功挂牌新三板。

杰西科技采取医工结合的形式,等离子刀产品型号种类多,主要用于耳鼻喉、运动医学和脊柱外科手术。公司等离子刀头集切割、消融、止血、吸引、冲洗为一体,在狭窄的腔隙里快速切割组织的同时避免术者反复更换工具,提高手术效率、精准度。

目前,杰西科技正在不断完善能量外科器械产品线,除等离子刀外,公司已有及在研产品包括拥有高频电刀、射频刀、超声刀、超声骨刀等多种产品,是国内率先布局多元化能量外科器械的平台型企业。

高频电刀——外科医生必备“兵器”

高频电刀是取代了传统机械手术刀来进行组织切割的能量外科器械,用于外科手术已经超过八十余年。高频电刀通过电极将高频、高压的电流作用到病患部位,烧灼性切开组织,切割病变部位或凝血止血,实现切割(肌体组织分离)或凝固(凝血或组织液)。

根据临床的不同需求,临床上也出现了多种功能的高频电刀。包括氩气刀、利普刀(LEEP刀)、血管闭合系统。

2021年,高频电刀市场规模为105.5亿元。高频电刀在临床上广泛应用于泌尿、妇科、胸外科、呼吸科等多科室的外科手术中。国内外科手术量逐年增长,将推动高频电刀市场高速增长。预计到2025年,我国高频电刀市场规模将超过180亿元。

国内高频电刀市场增速约20%,远高于全球5%增速。全球高频电刀发展比较平稳,2014-2019年销量的年复合增长率是5.43%左右,在2018年全球高频电刀的销量是24万台。国内高频电刀市场增速远高于全球市场。随着国内医疗行业的发展,医疗机构的服务水平提高,相关医疗器械的配备逐渐完善,国内医用高频电刀的市场需求也在增大,预计我国高频电刀市场将保持20%以上的增速。

资料来源:中研普华研究报告《2021-2025年中国医用高频电刀行业发展预测及深度分析报告》,专家访谈

国内高频电刀市场外资企业占有率超60%,美敦力、爱尔博是主要参与者。高频电刀在国内发展超过二十年,在临床使用上已非常成熟。全球知名的高频电刀企业包括美敦力柯惠医疗、康美、强生,以及爱尔博、马丁、奥林巴斯等。目前国内市场中高端的高频电刀产品仍以进口为主,美敦力柯惠、德国爱尔博是国内高频电刀市场主导者,美敦力柯惠的市场占有率超过50%。在消化内镜及呼吸介入治疗细分领域,爱尔博市场占有率超过95%。

超声刀:微创精准手术中的利剑

根据《医疗器械分类目录》,超声刀和超声骨刀同属于超声手术设备。超声刀用于人体软组织的切割和血管闭合,而超声骨刀则用于人体骨组织的精细切割,两者都是外科领域不可或缺的产品。

超声刀出现于20世纪50年代,在80年代起开始用于临床。超声刀由主机、换能手柄、超声刀头及脚踏板组成,主要作用机理为主机输出电信号,经由换能器手柄利用电致伸缩效应或磁致伸缩效应,将电能转换为机械能产生高频振动,刀头在高频震动下接触组织蛋白,产生空化作用,迅速令组织内的水分汽化,蛋白氢键断裂,蛋白质变性成粘性凝结物,从而达到切割、凝闭组织和止血的效果。

在我国能量器械市场中,超声刀占比较高。超声刀主要应用于微创外科手术,少量用于开放手术。据弗若斯特沙利文统计分析,2020年中国超声刀市场规模约占中国微创外科手术器械及其配件市场的10.4%。

我国超声刀市场增速远高于全球市场,2021年市场规模超过125亿元人民币。全球超声刀市场将以约10%的增速稳定增长。而我国超声刀市场增速要远高于全球市场,2020年至2025年的年复合增长率为24.9%。2020年受新冠疫情影响我国超声刀市场增速回落,但在2021年市场增速又快速回升。根据业内人士估计,2021年国内的超声刀市场规模按终端价计超过125亿元人民币。

中国超声刀市场规模,2016年-2025年 资料来源:派尔特招股书,专家访谈

我国能量外科器械市场已有超二十年的发展历史,国内企业已经相当程度掌握了该领域关键技术,具备与进口产品一较高下的能力。近年来,具有价格优势的国产等离子刀、超声刀、高频电刀产品的市场份额逐步提升,未来必将诞生中国本土的能量外科平台龙头企业。

评论