文|深燃 唐亚华

编辑 | 黎明

3月28日,运动科技公司Keep更新招股书。招股书显示,2022年,Keep营收增加,亏损大幅度收窄。这来自于Keep在开源和节流方面双管齐下。开源表现在,扩大了运动消费品和会员及课程的收入,同时,Keep大幅度减少营销支出以节流。

新版招股书最大亮点在于,Keep的营收结构有了不小的调整。以往,健身消费产品是Keep的营收主力,这一次,来自会员订阅及线上付费内容贡献的收入占比大幅度增加,内容成了新的“黑马”。作为一家健身内容起家的公司,Keep的内容首次展现出担起公司重任的潜力。

Keep的Slogan是“自律给我自由”,不过多年来外界似乎更关心Keep什么时候能实现盈利自由。

Keep一直以来宣称放弃短期盈利目标,专注在长期沉淀高质量内容和高粘性的用户上,寄希望于凭借优质内容来实现长期稳定的收益。从Keep2022年的表现来看,这一路径有其合理性。

背后的逻辑在于,Keep先用从内容到健身设备的路径打下扎实的地基,再去调整收入结构,做多元化的商业化探索,更水到渠成。结果来看,Keep确实在内容基础上,做了健身消费品、会员订阅、付费课程、广告收入、线下店、IP周边开发等探索,且内容软实力的长尾效应正在发挥更大的价值。

但是,Keep目前也面临着线上内容深度挖掘、健身设备毛利率提升、线下合作店品质把控等挑战。Keep一直用的“慢增长”、稳扎稳打的打法,市场会买单吗?

Keep调结构

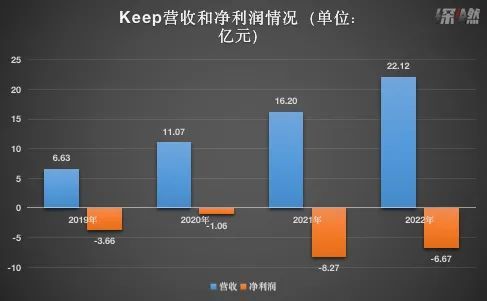

2022年,Keep的营收达到22.12亿元,同比增加36.6%。招股书显示,营收大幅增长,主要归因于自有品牌产品和会员订阅及线上付费内容的收入增加。

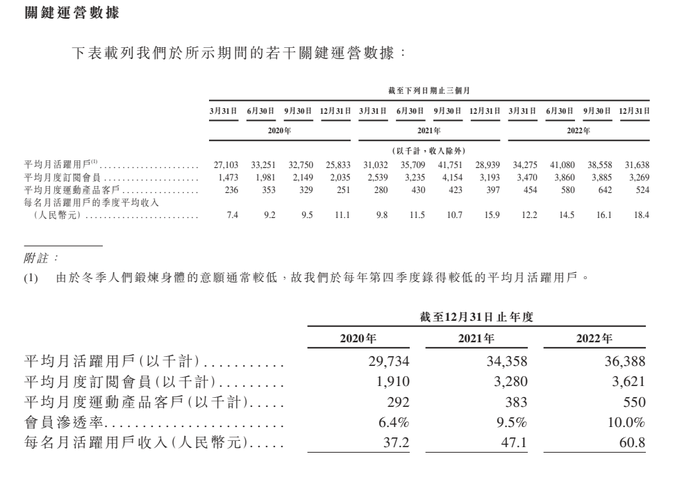

前者的收入增加,是由于运动产品客户增加、非DTC渠道产生的收入增加,后者则是由于平均月度会员增加及会员渗透率不断上升。2020、2021至2022年,每名月活用户收入分别为37.2元、47.1元、60.8元,持续攀升。

制图 / 深燃

利润方面,Keep在2022年亏损6.67亿元,相比2021年的8.27亿元大幅收窄。

招股书解释,产生亏损的原因是,公司处于高速发展阶段,将战略重点放在扩大用户群,为长期盈利能力做好准备。这一点也是Keep一直以来强调的。

制图 / 深燃

亏损收窄,除了开源,也有节流的原因。2022年,Keep的销售及营销开支从2021年的9.56亿元降低32.4%到6.64亿元,这部分占总收入的比重从59.03%降到了29.24%。营销支出降低而收入保持增长,证明其业务没有过度依赖营销。

不过,疯狂节流的Keep不仅没有“砍”研发板块,还在这方面继续加大投入。2022年,Keep的研发开支同比增加50.99%至5.37亿元,在总支出中的占比达到了24.29%,几乎与营销支出接近。

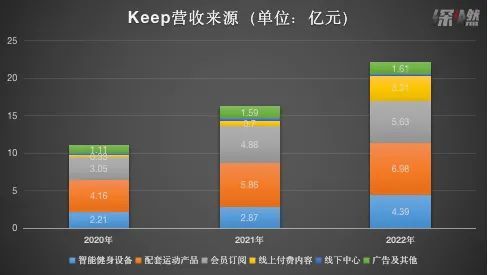

营收来源构成的变化,显示了Keep在最近一年里业务发展更加良性。2020年至2022年度,Keep健身设备贡献的营收占比相对稳定,保证了基本盘,同时来自会员订阅及付费内容收入占比逐年提升,分别为30.5%、34.4%、40.4%,另外,Keep广告业务收入占比也在提升。

制图 / 深燃

Keep的营收结构正在越来越健康,其软实力正在崭露头角。就像互联网医疗企业靠在线问诊赚钱难,而要依赖卖药一样,内容变现难是很多行业的共性。内容能够顺畅变现,在自负盈亏的基础上“反哺”公司其他业务,算是市场对内容的最高认可。

Keep以健身内容起家,优质内容的优势终于有了明显表现。

一直以来,为Keep贡献大部分营收的是其开发的智能健身设备和配套运动产品,从这一点判断,Keep几乎是一家健身消费品公司。虽然说,用健身内容积聚流量,靠健身设备变现的路径在行业内非常常见,但Keep和所有的内容属性的公司一样,更想看到的还是自己的课程内容有了更多的买单者。

这不仅是内容商业化的成就,更是内容本身价值的体现。这一结果也验证了Keep坚持不惜亏损,长期投入精力在内容上,以寻求更长远和稳定的商业价值的路径有其科学性。

会员订阅收入和付费内容的转化都来自Keep的忠实用户。从结果倒推,Keep的用户端表现也不会差。事实确实如此,过去三年,Keep积累了3639万月活用户、362万会员。Keep平台的会员渗透率在2022年达到了10%,高于2022年中国行业5.8%的平均值。

Keep在线上健身领域的地位通过几个指标可以看出来。根据灼识咨询报告,截止到2022年12月31日,Keep平台上约有21200节录播课,按健身课程总数计算,Keep是中国最大的录播课库;按商品交易总量计算,Keep品牌于2022年在中国智能单车领域排名第一;按商品交易总量计算,Keep是2022年中国最大的瑜伽垫品牌,市场份额为18.3%。

在成为国内最大的线上健身平台之后,Keep对自己下一步的规划是,壮大并深化用户参与度、利用多种增长路径强化商业化能力、提升毛利率和经营杠杆。

整体上,Keep的这份招股书业绩不算漂亮,因为外界一直盯着的是它还没有盈利。不过,Keep2022年的表现透露出来的趋势是向好的,内容扛起了部分营收重担,公司营收结构也更健康了。

Keep打地基

Keep的几大主营业务都是高度和用户体验相关的,从用户的感受来评价或许更有说服力。

Keep的第一大业务是线上内容。如今,这一业务的地位正在越来越稳固。

雯雯是Keep的付费会员,她日常一周用Keep上两三次线上录播课,如腰腹塑型课、瑜伽课。线上课丰富且有不同等级的训练难度,“刚开始我拿1kg的哑铃都很艰难,半个月后要用2kg甚至3kg,一个半月后我得用5kg的,Keep的课程设计很合理,让我能够层层递进去锻炼。”

有时候感觉录播课有点无聊了,雯雯就会选择上直播课。“直播课的互动氛围特别好,戴上智能手环可以监测到一节课消耗了多少卡路里,学员们的消耗量在直播间也会有排名,靠前时教练经常会鼓励,这个时候动力就更足了”。雯雯告诉深燃。

现在,网上有不少博主教人在Keep上怎么搭配课程,比如“周一HIIT全身燃脂,周二维密马甲线训练……”雯雯体验下来觉得,很多内容确实可以直接“抄作业”。当然也可以自己摸索,搭配属于自己的训练合集。

基于高质量的课程和高粘性的用户群体,Keep发展了自有品牌产品(消费品)业务。Keep的智能健身设备包括跑步机、动感单车、手环及体重秤等,配套运动产品包含瑜伽垫、哑铃、跳绳等训练小器械,以及运动服饰、健康食品等。

硬件部分满足了用户的锻炼配套需求,补足了平台的服务,也成了Keep的营收“扛把子”。

雯雯现在手里就用着Keep的跑步机、智能手环、体脂秤,还有哑铃、弹力带、瑜伽球等全套配套产品。“能够监测心率的手环特别重要,我有一次在家锻炼强度太大,突然特别想吐,一看心率已经飙到了200多,好久才缓过来,我才意识到在家健身也有损伤的风险,实时监控心率对自己是一种保护。”雯雯说,而且APP上有每天训练完的记录,自己也能从数据方面看到变化,比如体重指数(BMI)、体脂率等,很有成就感。

在她看来,市面上很多健身装备不是太贵就是质量不行,筛选成本太高,她先尝试在Keep上买了一批配套运动装备,发现质量过关,颜值高,价钱也合理。现在,需要的健身装备她基本就在Keep上“闭眼入”了。

之所以会在运动消费品上有这样的表现,是因为Keep的这些东西经过了长时间打磨。众所周知,做硬件、电商是健身行业比较快的商业化路径。Keep没有急功近利地去用这种方式做商业化,而是选择了先打磨内容,随后跟着用户需求自然过渡到了吃穿用练各个环节,用慢增长来打好地基。

据了解,健身行业颇有噱头的产品AI健身镜,Keep内部评估之后并未涉足。放弃赚快钱,围绕用户需求和内容价值来拓展业务,一直是Keep的初心。这一做法也让Keep走得更稳。

Keepland是Keep基于用户需求探索的线下业务。近年来,Keepland改变了原有的重资产自营模式,转向了和传统健身房合作,价格降低,质量不降,扩大了覆盖范围,既赋能线下健身房也减轻了自身的成本压力,用户还得到了实惠。

当需要高强度训练时,雯雯会在周末去Keep线下店上课。在她看来,同样的动作,老师在旁边提醒,效果会更好,而且旁边人都很卖力的时候,也会激发出更大的运动热情。“有个空中形体课,挺有特色的,其他团课价格几乎是同行的一半,性价比很高。”雯雯说。

不过,雯雯体验下来,Keepland自营店的质量有保障,但自营店的课比较难抢,合作店则环境设施等要素稍显参差。

线下店当前阶段在营收贡献中占比较低,目前Keep优选健身馆有100多家,功能更多是延申用户服务。

在健身行业,直营和合作模式本来就是各有利弊,Keep在合作店方面确实还需要一些把控和平衡,不过用户在性价比和接受度上也需要有一定的衡量。

Keep的盈利问题

Keep在行业内算是独特的存在。以线上内容为主导,智能硬件和线下店为链接介质,通过APP,他们把线上线下做了深度结合。用户不管是在家上线上课,在对应的智能设备上锻炼,还是去线下店上课,APP都可以追踪、保存数据,并作一定的分析和课程推荐。

全面聚焦家庭运动场景,满足用户从运动意识、提供装备、内容和社交等运动链条上的全部需求,并形成服务闭环,这一模式很多公司说过要做,只有Keep做到了。

放眼行业,超级猩猩主打按次付费的高质量团课,辅以一定的小班课和私教课,线下属性更强,目前主做直营;乐刻主打平台,以高性价比、月卡制的线下连锁健身房见长,近年来开放了加盟,规模在快速增长。

各家侧重点几乎完全不同,各有所长,又有一定的补充效应。就有用户在家用Keep锻炼,去乐刻健身房撸铁,在超级猩猩上团课。这个市场,从来不缺玩家,缺的是差异化的竞争力。

一直以来,外界质疑Keep面临的核心问题是商业化。积累了大批用户,但大多数人把它当作工具来记录运动情况,薅平台的免费课,贡献营收的人有限。不过,Keep始终坚持价值第一,给用户提供有价值的产品和服务。如今,量变终于引起质变。

近年来,Keep的亏损逐渐收窄,愿意为有价值的内容买单的人越来越多。另外,Keep一直的强项健身装备也没松懈。

3月28日,Keep又推出了体感运动主机Keep Station与划船机“A1”,这几年,Keep陆续推出了跑步机、椭圆仪、划船机、动感单车,其在硬件上持续的研发迭代能力有目共睹。

即便是一些增值服务,比如线上赛事/奖牌、虚拟偶像课程等,都在年轻人圈子里引发了不小的反响。“Keep奖牌一年卖了几个亿”一度成了热门话题,增加用户粘性的同时,也助力了Keep的商业化。

不过,很多人也提到,Keep作为入门和前期训练是非常好的助手,但有的用户到后期可能会需要去线下健身房“撸铁”或找私教。所以对Keep来说,避免“为他人做嫁衣”是一件很重要的事,进一步挖掘重度用户的需求并满足他们,这是挑战也是可能的拓展空间。

“Keep的内容够丰富,不足之处是教练IP属性和个性化特点不强,结果变成我喜欢的是平台的课程,而不是某个教练,后续建议可以通过提升教练的个性化等方式,来进一步降低运动的枯燥感。”雯雯说。

确实,在健身领域,一旦教练没有很强的个人风格,很难形成私域沉淀。不过,近年来,Keep也在朝这方面走,平台上引入了帕梅拉、欧阳春晓等大V,加强了大V及其粉丝的维护。随着教练的个人IP的强化、粉丝的累积,学员粘性更强,教练更有动力输出内容,平台的用户活跃度和粘性也会进一步提升。

接下来,Keep还面临的是问题是,如何进一步挖掘线上内容的价值,以及如何提升健身设备的毛利率。可以预见的是,随着业务规模扩大,成本摊薄,这些问题也将迎刃而解。

Keep目前的业务增长还远没到顶。根据灼识咨询报告,2022年中国的健身人群数量为3.74亿,2027年这一数据将达到4.64亿;2022年中国健身人群的平均年支出为2518.3元/人,远低于美国的16425元/人。随着民众健康意识的提升,健身人数和人均消费额都有不小的增长空间。

应受访者要求,文中雯雯为化名。

评论