编辑|红餐网

B端先行,C端持续渗透,日本预制菜行业C端首超B端

首先,跟大家分享一下日本预制菜行业发展的一些情况。

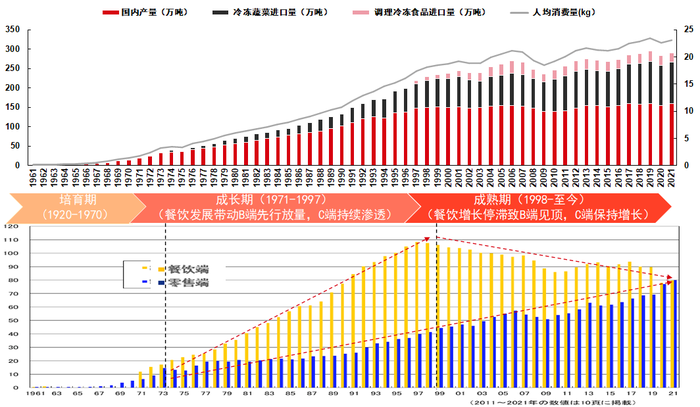

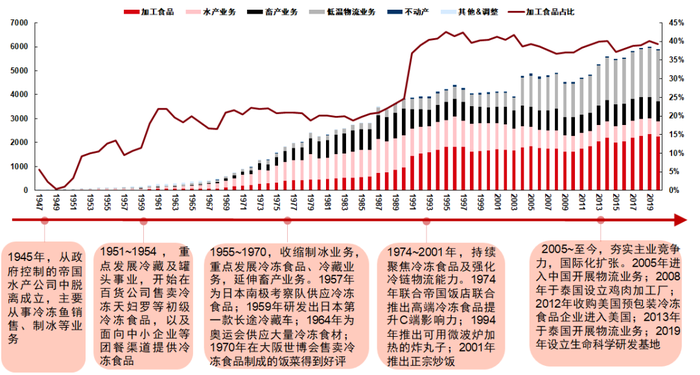

日本预制菜行业发展经历了培育期、成长期和成熟期。其中,1971年至1997年属于成长期,这期间由餐饮发展带动B端先行放量,后续C端持续渗透,故而带动日本预制菜的消费持续不断增长。

但是1997年达到最高点之后,B端预制菜的消费开始有所下滑,而家庭端冷冻食材消费方面,也就是预制菜C端的消费,仍然呈现上涨趋势。到了2021年,日本C端预制菜的消费首次超过了B端。

为什么会出现这样的走势?

还要从预制菜在日本的起源说起,上世纪五六十年代,日本的冷冻和远洋捕捞企业开始转向预制菜。一开始,普通消费者乃至餐厅都无法接受预制菜,觉得预制菜肯定不好吃,经过龙头企业多次的产品推广,以及东京奥运会、大阪世博会的催化后,直到70年代初,BC端预制菜接受度才开始有明显起色。

接下来,1971年-1997年,随着经济增长和餐饮连锁化率提升,B端预制菜先行放量,在接近30年时间里,实现近9%复合增速。

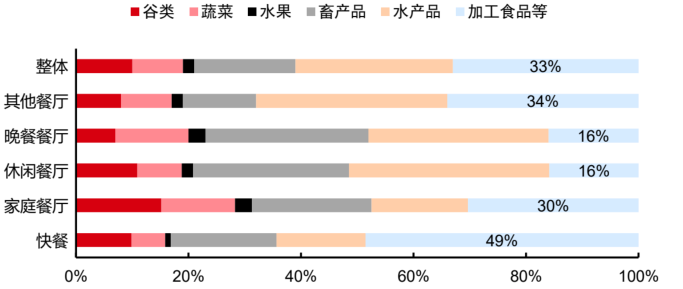

1998年之后,日本经济开始往下走,餐饮规模回落,B端预制菜出现了量价齐落的现象,但最后依然实现了比较高的渗透率。从下图可以看到,最右边浅蓝色部分为加工食品,也就是预制菜,它在整个餐饮业态中的采购成本占比,平均下来大概是33%。

C端家庭对于预制菜的消费,由于老龄化、家庭小型化等因素带来的便捷化需求愈发明显,预制菜消费仍保持着增长态势。1971年到1997年,C端预制菜销量复合增速是7%。1998-2021年,行业销量依然维持了约3%的复合增速。

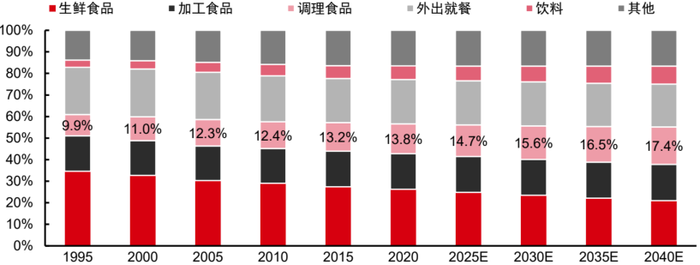

日本家庭食品消费支出的构成数据也显示,预制菜调理产品的消费占比在1995年约为10%,到2020年占比接近14%。而日本官方预测,未来这个数值会继续提升,2040年日本家庭对预制菜调理产品的消费占比会提升到17.4%。

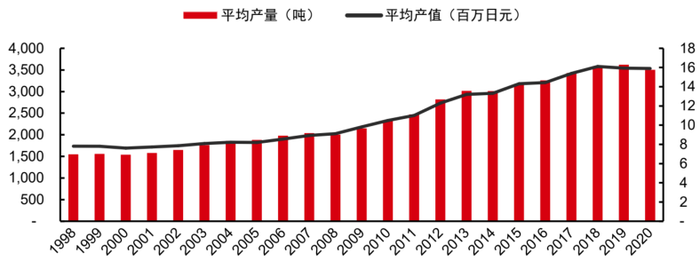

再来看一下竞争格局,日本最开始做预制菜的企业是水产和冷冻龙头,所以一开始行业集中度很高。但后期进入者明显增多,竞争也开始不断加剧。

1997年之后,预制菜企业数量开始逐年下降,同时每家工厂的产量上升,说明最终这个行业还是会走向高集中度。

另外,目前排名前五的日本预制菜公司,他们也有一些共同的特点。第一,他们都是既做B端业务,又做C端业务;第二,他们都有大单品、爆款单品。

比如排名第一的日冷,该公司最初经营远洋捕捞业务,后期转型做预制菜,预制菜对应的冷冻食品已经成为公司持续增长的最重要来源。

日冷做预制菜有两个核心的能力,第一是产品能力,其产品丰富,SKU较多,同时还成功打造出了炒饭这种常见但非常有颠覆性的产品;第二,日冷拥有全球采购和综合供应的能力。比如冷链方面,其在日本的冷库容量处于第一。再比如鸡肉屠宰加工方面,其在泰国专门建立了工厂。

加速扩容,中国预制菜行业有望达到万亿规模

中国预制菜行业目前又是怎样的一番境况呢?

综合对比宏观经济背景(人均GDP等)、餐饮端预制菜驱动因素(连锁化率、租金、员工工资等)以及家庭端预制菜驱动因素,我们认为,目前中国预制菜正处于日本上世纪80年代的发展阶段。

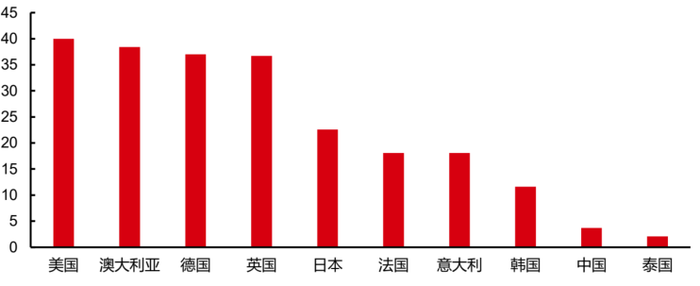

2020年,中国人均冷冻食品消费量约3.7千克,这差不多是日本1975年的人均消费水平。目前日本人均冷冻食品消费量是中国的6倍,欧美国家是中国的10倍。以此看来,保守估计中国冷冻食品的消费至少还有3倍及以上的增长空间。我们判断,未来10年,中国预制菜市场规模有望扩容到一万亿。

如何看待预制菜,我觉得它就是工业化批量生产不同熟制程度的菜肴。

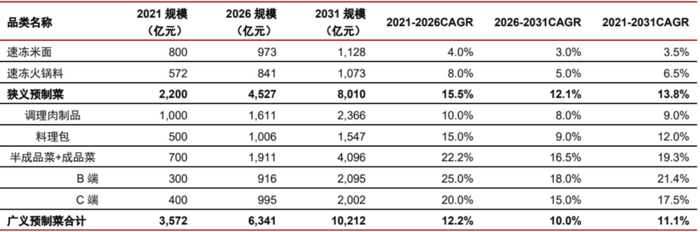

我们认为,预制菜不仅包括冷冻的米面制品、火锅料,也包含调理肉制品、半成品菜和成品菜。

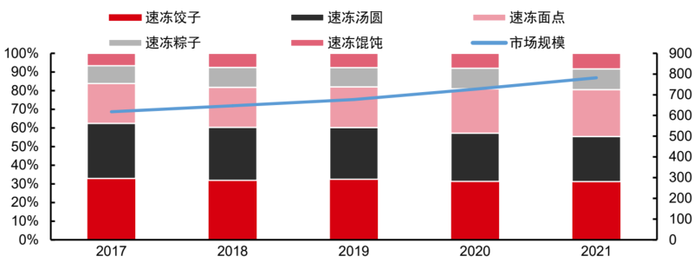

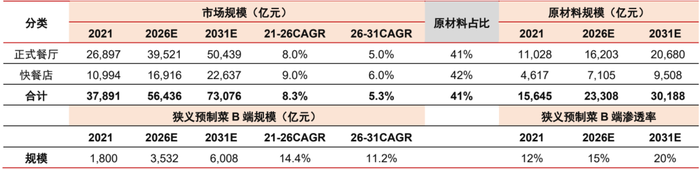

具体来看,速冻米面类主要有速冻水饺、速冻汤圆、速冻面点等产品,目前大概是800亿的市场规模,已经比较成熟,预计未来十年复合增长率为低个位数。

速冻火锅料产品,预计未来五年复合增长率8%左右;调理肉制品预计未来复合增速为8%-10%;料理包2021年市场规模约500亿,预计未来10年的复合增速将达到12%;半成品及成品菜肴,2021年约市场规模700亿,预计未来10年的复合增速有望达到近20%。总的来看,半成品及成品菜肴会是预制菜领域增长最快的品类。

在销售渠道方面,B端是预制菜目前的主要渠道,我们测算2021年预制菜在餐厅采购端的渗透率大概是12%左右,参考日本30%以上的渗透率,我们预计2031年中国预制菜在餐厅采购端的渗透率有望达到20%,渗透率的提升将驱动B端预制菜未来十年维持10%以上复合增速。

而面向C端的预制菜,用一句话概括就是非常丰富,充满想象。

C端预制菜的发展,短期来看是对生鲜食材的替代,中长期来看,可能是对外卖、方便速食,以及餐厅就餐的替代。

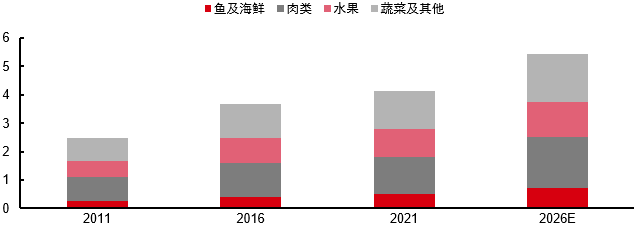

目前中国生鲜产品的规模已经达到4万亿,预计未来会超过5万亿,但C端预制菜目前仅400亿左右的规模,占生鲜零售比例不足1%,这也预示着,C端预制菜还有很多想象空间。

虽然有较大增长空间,但C端预制菜的发展还不能操之过急。日本预制菜行业的发展路径也表明了,C端需要有好的产品并不断进行市场教育,这是一个漫长的过程。而且相比日本,中国的外卖业务更发达,消费者对预制菜的需求并不迫切。

考虑到目前C端预制菜市场规模基数较小,想象空间较大,未来十年C端预制菜市场可能会达到20%以上的增速,做到2000亿的规模。

预制菜行业有红利,也有比较急剧的竞争

目前中国的预制菜行业还处于极其分散的状态。用一句话概括就是,“有品类无品牌”。不过,这也并不是坏事,相反对有些人来说这或许是个机会。

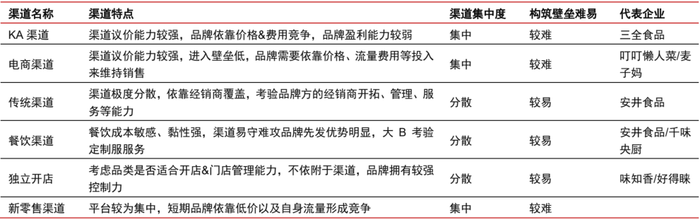

纵观目前预制菜企业的类型,主要有原料派、速冻派、餐饮派、零售派、专业派以及新兴派六大类型企业,它们参与预制菜的方式各不相同,同时又各有优劣。

面对如此多元的竞争格局,很多人会好奇,预制菜这个行业能诞生大企业吗?中国预制菜行业未来会有怎样的竞争格局和发展趋势?

其实仔细对比日本和美国等国家的情况,可以看到,中国预制菜行业的发展不可能与美国相同,也不可能走日本的发展道路。

因为中国的预制菜有着较为独特的发展环境,第一、中国具备明显的人口规模优势,且人均餐饮消费额还处于较低水平,未来餐饮行业仍具备较大成长空间,使预制菜的产品品类、单品规模上均具备较好想象空间;第二、中国目前的上游养殖、屠宰及农业种植环节均较为分散,餐饮行业的连锁化率、集中度也处于较低水平,中式正餐连锁化率仅6%。

所以,我们判断中国的预制菜将成为连接第一、第二、第三产业的载体,且在每一个环节都可能产生非常有竞争力的公司。

比如上游端,肉禽粗加工企业,可以将预制菜业务与原有业务整合,由此改变自己的商业模式,让企业的盈利能力有所提升。

从竞争情况来看,目前预制菜行业的发展是有红利的,各类参与者都在基于各自产品、渠道、区域方面的优势进行扩张,正面竞争尚不激烈。

但也要注意,预制菜行业产能快速增加,疫后需求将逐步回归常态,尤其是大单品出现的节奏并不稳定,这就导致行业可能会出现小波段的脉冲式的红利和比较急剧的竞争。我们认为大单品预制菜后出现后,会经历以下四个阶段,而行业未来竞争趋势可能是无数个类似的循环组成。

第一阶段,行业内少数参与者通过率先发现大单品实现快速成长;

第二阶段,行业壁垒较低导致竞争者增多,加速产品渗透,行业保持快速增长;

第三阶段,行业需求增速放缓,但前期投入的大批产能会释放出来,龙头企业凭借渠道力、供应链能力以及品牌力在市场上站稳脚跟。也会有小部分企业开始从差异化、小而美、高端化的方向突围。还有些企业开始退出市场,行业整体盈利能力承压。

最后一个阶段,行业格局趋于稳定,龙头企业的份额还有提升的趋势。

另外,从销售渠道来看,未来的5-10年,预制菜的发展一定是先B端后C端,目前C端的竞争压力比B端大一点,但布局C端更容易形成品牌。

长期来看,预制菜品牌最终的发展可能会是BC端兼顾,规模比较大的品牌会走的更长远。

优质预制菜企业潜力何在?产品、渠道、业务协同性缺一不可

伴随预制菜行业竞争者的增多,未来哪些预制菜企业会更有发展潜力,能够突围而出呢?

可以从产品、渠道、现有业务协同性三个维度来筛选出一些优质企业。

第一,产品力。相较而言,涉及到的中间生产加工的环节越多,能做出不同产品的概率就越高,企业的竞争壁垒也越高。

与此同时,产品也要具备好吃、不贵、便捷的特性。好吃便捷可以通过研发环节实现,不贵则是通过供应链的管理能力实现。生产出一盘好吃的菜不难,但生产出品质稳定、食安过关、美味还便宜的菜,就是一件非常难的事情。

第二,渠道力。渠道力考验的是企业的综合能力和方法,渠道力最终也会直接影响到企业的发展规模。

第三,现有业务的协同性。企业要在高增长和高质量发展之间做好平衡,这就要求企业要让现有业务与预制菜业务协同,降低做预制菜的成本,提升公司抗风险能力,这是每个企业都需要思考的。

综上所述,未来中国预制菜行业的发展前景几何?既有高确定性的答案也有开放性的答案。

高确定性的答案是:保守预测,未来预制菜行业将达到万亿级的规模,甚至可能超出万亿规模。

开放性的答案是:未来预制菜的每一个环节都可能会跑出大企业。有大品牌存在的同时,也会有差异化的企业。对资本市场而言,更青睐大规模、大品牌公司,但小而美的企业依然有存在的价值。

如果要从全品类的角度做分析或者给出结论,目前还无法得到答案。一方面,目前中国预制菜行业的发展还处于早期,没有办法一步看到终局。另一方面,即便品类再好、再有潜力,脱离了企业,脱离了实际经营,最终都是空谈。

以上为中信证券食品饮料行业首席分析师薛缘在“2023中国餐饮产业峰会”上的演讲实录,红餐网整理编辑。

评论