文|独角金融 李海霞

编辑|付影

35岁的恒丰银行股份有限公司(下称“恒丰银行”)一路走来,伴随着各种风波。从接连两任董事长被查,到资产质量堪忧,不良贷款率一度高达28%;从承销债券违约、贷款“三查”不尽职等,到被监管处罚……

近日,有消息称,恒丰银行在做贷款业务时,违规收取5598万元顾问费。作为银行,为实体经济提供金融活水本是其职责之一,何来顾问费而言?如此天价服务费又从何而来?对于顾问费是否违规,监管层面又如何界定呢?

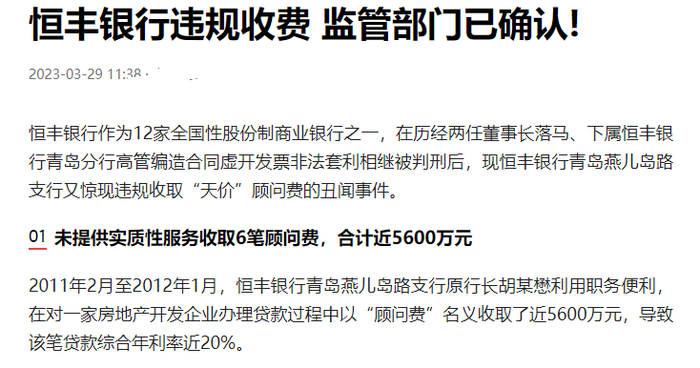

01 贷款4亿,收5598万元顾问费?

在上述内容中披露,2011年2月-2012年1月期间,李某健当时作为法人代表的青岛某房企向恒丰银行青岛燕儿岛路支行(下称“恒丰银行支行”)以15%的年利率,分12批次申请了4亿元贷款。在这4亿元的贷款中,该企业共支付贷款利息6134.31万元。

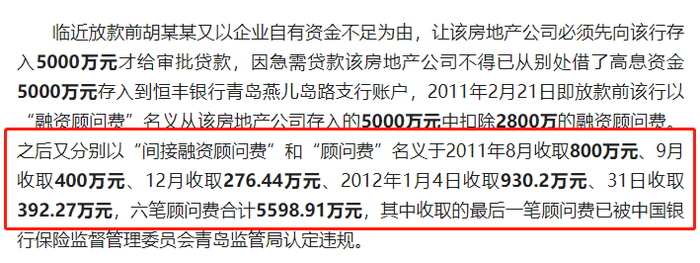

此外,在发放贷款期间,双方先后签订了6次《公司业务客户金融服务协议》,时任恒丰银行支行行长胡崇懋以顾问费名义,总计向借款方收取了六笔间接融资顾问费用,合计5598.91万元。

具体来看:2011年2月收取2800万元顾问费用、2011年8月收取800万元顾问费用、2011年9月收取400万元顾问费用、2011年12月收取276.44万元顾问费用、2012年1月4日收取930.2万元顾问费用、2012年1月31日收取392.27万元顾问费用。

2012年1月20日,原银监会下发《中国银监会关于政治银行业金融机构不规范经营的通知》(下称“《通知》”)。

通知表示,银行业金融机构要认真遵守信贷管理各项规定和业务流程,按照国家利率管理相关规定进行贷款定价,禁止以贷收费(即“借发放贷款或以其他方式提供融资之机,要求客户接受不合理中间业务或其他金融服务而收取费用”)和浮力分费(即将利息分解为费用收取,变相提高利率)等行为。

而恒丰银行支行收取借款人最后一笔顾问费时间在该《通知》发布之后。调查意见书中,青岛银保监局仅认定这笔392.27万元的顾问费违反了《通知》的相关规定。

对于此事,恒丰银行现在工作人员表示并不知情。

“银行只有在为客户提供专业咨询、居间服务时才可收取顾问费。通常放贷业务是禁止收取或者变相收取顾问费、参与分利的。”IPG中国首席经济学家柏文喜表示,在实践中,由于资金市场供需关系以及供求方的谈判能力差异,以各种方式或者变相向贷款人收取顾问费的情况还是比较常见的,这也是在流动性紧缺或者贷款人风险较高时的一种变相的风险定价补偿,不过依照行业规则本应体现在贷款利率上浮之中,而非收取顾问费或者变相收取顾问费。

从时间上来看,青岛银保监局出具调查书时间为2022年3月30日。

3个多月后,2022年7月8日,青岛银保监局官网发布三则关于恒丰银行青岛分行的处罚公告。

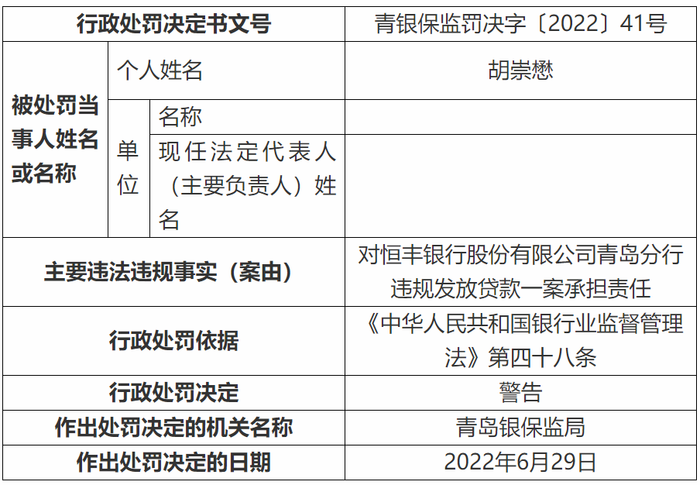

公告显示,恒丰银行青岛分行因违规发放贷款被罚款50万元。此外,胡崇懋因分行违规发放贷款一案被处以警告处罚;万洪涛因分行违规发放贷款一案被处以警告并罚款6万元。

来源:青岛银保监局

02 接连两任董事长被查

恒丰银行总部设在山东济南,其前身烟台住房储蓄银行成立于1987年,是12家股份行中成立较早的银行。

回看过往,恒丰银行有着不小的历史包袱,曾经历接连两任董事长因违法违规被带走。

2004年-2013年,董事长姜喜运任职期间,取消行长职位,董事长一人独揽大权。在任期间,姜喜运转移2.84亿股恒丰银行股份,折合7.54亿元。2013年,因鲸吞股份案,姜喜运被带走调查,蔡国华继任。4年后历史重演,2017年11月,蔡国华涉嫌严重违纪违法接受调查。

高管层面频繁的人事变动,无疑会对恒丰银行产生重要影响。柏文喜表示,对银行发展战略的稳定,业务运营策略的实施,以及市场拓展组织等都会带来不可忽视的影响,自然也会给恒丰银行的业绩表现带来不利影响。

实际上,继两任董事长被接连带走后,恒丰银行资产质量持续下降。2018年,恒丰银行业绩跌至谷底,不良贷款余额高达1635.61亿元,不良贷款率高达28.44%。

恒丰银行至暗之时,董事长陈颖、行长王锡峰上任。经过剥离不良、引进战投等一系列调整后,恒丰银行逐渐走出低谷。

陈颖、王锡峰在任期间,恒丰银行业绩情况持续好转。2019年资产规模突破万亿大关,2021年达到1.3万亿元;不良贷款率自2018年的28.44%降至2021年的2.12%;不良贷款余额自2018年的1635.61亿元,降至2021年的137.77亿元;核心一级资本净额从2018年的-1127.84亿元增至743.97亿元,资本质量向好发展。

英国《银行家》杂志最新发布的“2022年全球银行1000强”榜单中,按总资产排名,恒丰银行排名较上年上升7位,位居第133位;按一级资本排名,较上年提升13位,位居第122位。

03 恒丰银行路在何方?

经营步入正轨,业绩向好之后,为恒丰银行立过“汗马功劳”的王锡峰、陈颖先后离任转任他职。

2022年8月时,王锡峰辞去了该行执行董事、行长等职务,转任青岛农商行董事长。

不到半年,2023年1月,陈颖辞去该行执行董事、董事长、职务,转任山东省地方金融监管局党组书记。

对于两人的离任,恒丰银行在公告中表示,二人在任期间恪尽职守,勤勉尽责,并对他们对该行作出的贡献给予高度评价与表示感谢。

两员大将离任,谁将担起恒丰银行的重担?

2023年2月的恒丰银行董事会上,辛树人被提名为恒丰银行执行董事,并选举其担任董事长。该任职需在股东大会审议通过并获银保监会核准后生效。

履历显示,辛树人曾在中国人民银行济南分行、青岛市中心支行任职。2023年1月起出任恒丰银行党委书记。

上任后,辛树人迎来了首份年报。

来源:恒丰银行年报

据年报显示,2022年,恒丰银行总资产达到1.33万亿元,营收和净利润双双增长:2022年实现营收251.2亿元,同比增长5.2%;实现净利润67.3亿元,同比增长6%。

过去一年,恒丰银行资产质量进一步优化,不良贷款余额、不良贷款率双降:截至2022年末,恒丰银行不良贷款余额129亿元,较上年末下降8.76亿元,不良贷款率1.81%,较上年末下降0.31个百分点。此外,拨备覆盖率152.46%,较上年末增加0.9个百分点。

在资本充足率方面,过去的2022年,恒丰银行一方面通过利润留存,实现内生资本,另一方面通过外源性渠道补充,发行了50亿元永续债。截至2022年末,恒丰银行核心一级资本充足率、一级资本充足率和资本充足率分别为8.43%、11.34%、11.99%,达到了监管要求。

历经几番周折的恒丰银行,已经走出低谷,开始向好发展。对于2023年,辛树人在年报中表示,恒丰银行将持续加强内控合规和风险管理,紧扣高质量发展和稳健经营主题,积极探索符合自身特色的转型发展之路。

未来,恒丰银行将走向何方,我们拭目以待。你看好恒丰银行未来的发展吗?评论区留言讨论吧。

评论