文|新经济e线

新经济e线获悉,近期,新发行纯债基金在投资范围中调降低等级信用债主体投资比例的案例时有发生,最新的一个案例就是兴证全球恒远。此举被视为市场对监管就债基信用债投资约束升级后作出的最新回应。

据兴证全球恒远4月4日披露的发售公告,该基金已于2023年3月13日经中国证监会证监许可〔2023〕550号文准予注册募集,其发售时间为2023年4月10日至2023年4月20日。兴证全球恒远在当天一同发布的招募说明书明确表示,作为一只中长期纯债基金,该基金不投资于股票,也不投资于可转换债券(可分离交易可转债的纯债部分除外)、可交换债券。

在资产配置策略上,兴证全球恒远将通过对宏观经济趋势、金融货币政策、供求因素、估值因素、市场行为因素等进行评估分析,对固定收益类资产和货币资产等的预期收益进行动态跟踪,从而决定其配置比例。

针对信用策略,该基金主要是根据不同信用等级资产的相对价值,确定资产在不同信用资产类属之间的配置,并通过对信用资产的信用分析,确定信用资产的投资策略。基金所投信用资产(包括信用债和资产支持证券,下同)评级(指评级机构出具的主体信用评级,下同)需在AA+级及以上,基金对信用评级的认定参照基金管理人选定的评级机构出具的信用评级。

兴证全球恒远强调,其投资于信用评级为AA+级的信用资产占所有信用资产的比例为0%-20%,投资于信用评级为AAA 级的信用资产占所有信用资产的比例为80%-100%。

低等级主体占比大幅下调

据新经济e线不完全统计,不止是兴证全球恒远,近期披露的部分债基招募说明书亦显示,在投资范围中,AA+信用债占信用资产的比例“不超过20%”,而此前标准多为“不高于50%”。可见,最新动向表明,部分纯债基金低等级AA+级信用债的持仓比例上限出现大幅下调。此前,自2021年9月起,新发纯债型基金的信用债投资范围普遍由AA及以上调整为AA+及以上。

来源:基金公告

同样,蜂巢丰嘉也是一只中长期纯债基金。4月1日,其披露的发售公告表明,该基金于今年3月13日获得批复,根据中国证监会《关于准予蜂巢丰嘉债券型证券投资基金注册的批复》(证监许可[2023]551号)进行募集。基金发售时间:2023年4月4日至2023年6月30日。

基金的投资组合比例为:本基金对债券的投资比例不低于基金资产的80%;每个交易日日终,在扣除国债期货合约需缴纳的交易保证金后,本基金持有现金或者到期日在一年以内的政府债券投资比例不低于基金资产净值的5%,其中现金不包括结算备付金、存出保证金、应收申购款等。

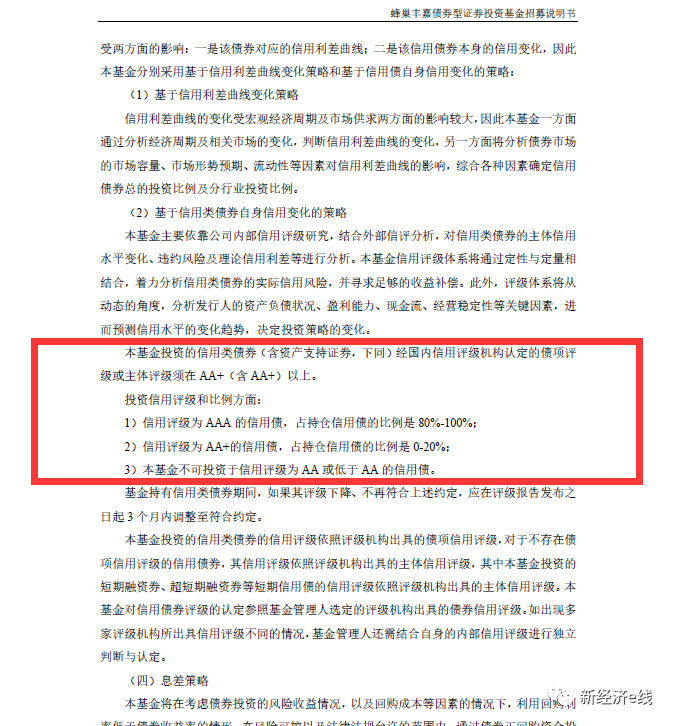

蜂巢丰嘉表示,本基金投资的信用类债券(含资产支持证券,下同)经国内信用评级机构认定的债项评级或主体评级须在AA+(含AA+)以上。投资信用评级和比例方面如下:1)信用评级为AAA的信用债,占持仓信用债的比例是80%-100%;2)信用评级为AA+的信用债,占持仓信用债的比例是0-20%;3)本基金不可投资于信用评级为AA或低于AA的信用债。

新经济e线注意到,在近期新成立的债基中,调整AA+级信用债投资上限到不超过20%的中长期纯债基金还有嘉实致诚纯债和合煦智远稳进纯债。3月31日,嘉实致诚纯债发布基金合同生效公告称,基金合同生效日为2023年3月30日。基金募集有效认购总户数为283户,募集期间净认购金额79.9亿元;3月7日,合煦智远稳进纯债宣告称,基金合同于3月6日成立。基金募集有效认购总户数为10710户,基金份额合并共募集32.42亿元。

整体上,2012年新《基金法》颁布以来,配套法规持续对基金的投资范围、组合久期和杠杆比例等进行约束。2014年7月,证监会发布《公开募集证券投资基金运作管理办法》,要求基金总资产不能超过基金净资产的140%,封闭运作的基金总资产不得超过基金净资产的200%。随后,《货币市场基金监督管理办法》要求货币市场基金不得投资于可转债、可交债、信用等级在AA+以下的债券等金融工具,投资组合平均剩余期限不得超过120天,杠杆比例不得超过120%。2018年4月,资管新规发布,要求打破刚兑、资管产品净值化转型,过渡期结束后正式于2022年1月起实施。

2021年6月,《关于规范现金管理类理财产品管理有关事项的通知》要求每只现金管理类产品的杠杆水平不得超过120%,不得投资于信用等级AA+以下的评级债券、资产支持证券、AAA评级以下的同业存单等金融工具,投资组合的平均剩余期限不得超过120天,平均剩余存续期限不得超过240天。2023年2月,《重要货币市场基金监管暂行规定》要求货币市场基金投资组合平均剩余期限不得超过90天,杠杆比例不得超过110%。

不过,对债基持有信用债评级及投资比例的调整主要针对纯债型基金。而且,具体到监管调整的范围,基于历史经验或仅适用于新发债基。持仓方面,2022年债基持有AA+信用债440亿元,占持仓信用债的5.6%,而AAA级占比则为93%,说明债基明显青睐高等级强资质品种,低等级信用债持仓占比并不高。

一级市场净融资额几近腰斩

值得关注的是,由于去年四季度信用债取消发行规模激增,发行明显走弱,偿还量同比略有回升,导致全年净融资大幅转弱。统计数据表明,2022年1-12月,全年信用债一级市场净融资为11286.91亿元,同比下滑48%,几近腰斩。其中,全年信用债总发行量118291.13亿元,同比下滑5%;总偿还量107004.23亿元,同比增长4%。

其中,城投融资仍处于严监管周期,严守债务红线基调下,再融资持续收紧。自2021年15号文发布以来,以隐债控增量、化存量为主线的城投监管进入新一轮收紧阶段。2022年,城投政策端“严守债务红线”的基调不断强化,“防范化解隐性债务风险”被反复强调。2022年12月,中央经济工作会议提出“要防范化解地方政府债务风险,坚决遏制增量、化解存量。”,真实有效化债仍是下一步工作的重点。同时,在防范化解地方政府隐性债务风险的目标下,中央明确要求对隐性债务问题终身问责、倒查责任。2022年5月和8月,财政部分别对多起地方政府隐性债务违规案例和融资平台违规违法新增隐债案例进行问责,再度明确地方政府隐债控增量、降存量的底线不能破,城投再融资仍受限。

据新经济e线了解,在政策持续起效下,城投债余额增速显著放缓。截至2022年12月31日,全国城投债余额152765.12亿元,同比增长9%,存量城投债数量20770只;全国城投债总发行量57020.83亿元,同比下滑10%,总偿还量44154.76亿元,同比增长13%,净融资额12866.07亿元,同比大幅下滑48%。

二级市场上,2022年城投债信用利差整体走扩,高评级、短端表现相对占优。区域分化加剧,城投利差普遍走扩。青海、云南、甘肃、黑龙江、内蒙古利差上行幅度相对最大,弱区域估值风险显著抬升。

此外,全年评级调整及违约情况表明,企业评级严监管下,主体评级、担保人评级负面或调低事件频发。2022年1-12月,信用债市场负面事件超7000件,下半年舆情集中爆发。从事件类型来看,主体评级调低或负面总占比超70%,担保人评级调低或负面占比增至20%以上。其他类型事件占比相对较小。

特别是地产信用风险仍未出清,房企负面事件频发。就行业角度而言,主体评级调低或负面的主体以房地产行业为主(占比40.8%),工业其次(占比27.2%);债项评级调低事件中房地产行业占比居首(40.8%);未兑付事件中房地产行业占比61.9%。

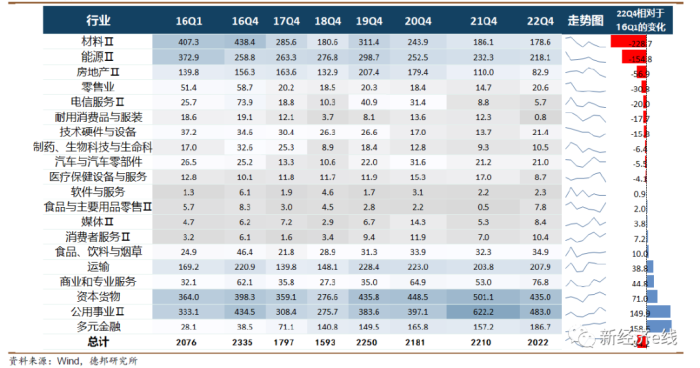

历年基金产业债持仓规模变迁分行业 (亿元)

就2022年全年基金持仓变化及2022Q4持债结构而言,债券基金在“赎回潮”影响下大幅减持债券,其中信用债减持力度要大于利率债。如产业债就被大幅减持,高等级品种被减持更明显,集中于公共事业、资本货物、能源等行业。

从评级角度来看,2022年四季度AAA级延续三季度减持趋势,AA+和AA级获增持。主要是基金在“赎回潮”影响下,中低等级产业债由于流动性偏弱、持仓占比被动上升。分行业来看,按Wind二级行业分类,持仓产业债市值前五名依次为公共事业、资本货物、能源、运输、多元金融,市值分别为483亿元、435亿元、218亿元、208亿元、187亿元,减持行业集中于公共事业、资本货物、能源、材料等行业。

另有市场人士表示,近期债基监管调整或加深信用债评级分化。二级市场方面,2023年3月至今AAA及AA+信用债收益率双双下行,利差均呈平稳波动,AAA-AA+等级利差在持续收窄后于近期出现小幅回调,或系相关新闻发布后AA+信用债需求预期略微收缩所致。

评论