文|酒管财经

编辑|阿鳅

对于酒店行业而言,在特殊的2022年,单纯讨论开店和盈利盈利情况,并无过多的意义。但从已有的数据中,依然能够读出酒店集团的发力重点。对于众多投资者而言,如果投资一个长期停滞不前的品牌,或者参与筹建酒店集团几近放弃的品牌,显然拥有巨大的风险。

从即日起,《酒管财经》大数据中心推出“年报里的酒店集团”系列,通过关注酒店上市公司财报,试图向外界剖析各大酒店集团的发展战略。

此为开篇。

首旅开店速度不及预期

2022年,首旅酒店新开酒店数量为879家,但全年净开酒店数量为67家。新开酒店数量离既定目标相差较多。

在2021年底,首旅酒店储备店数量为1791家。彼时,该集团希望在2022年能够新开1800家-2000家门店。从最终结果来看,仅完成最低目标的48.83%。

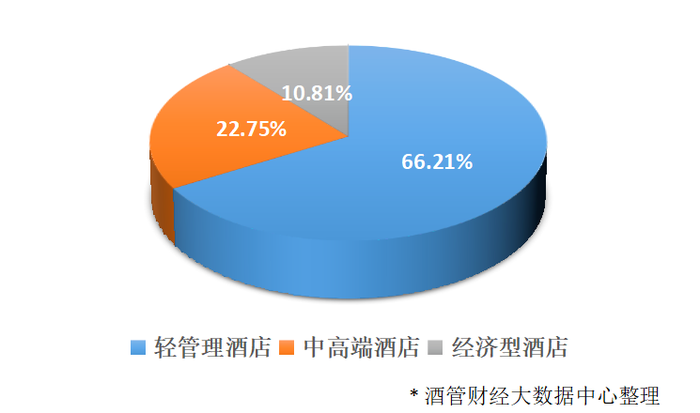

具体到产品来看,当时希望在2022年的新开门店中,轻管理占比达到60%,中端以上占比在25%左右。

实际完成情况:轻管理酒店新开582家,占新开门店的比例为66.21%;中高端酒店新开200家,占新开门店的比例为22.75%。经济型酒店新开97家,占新开门店的比例为10.81%。

也就是说,轻管理开店实现目标。在中端以上的酒店新开情况,未及预期。同时,经济型酒店新开数量不及100家,从此也可以看出首旅酒店的发展重点。

而从酒店净开数量来分析,更能看出酒店集团的发展重心。

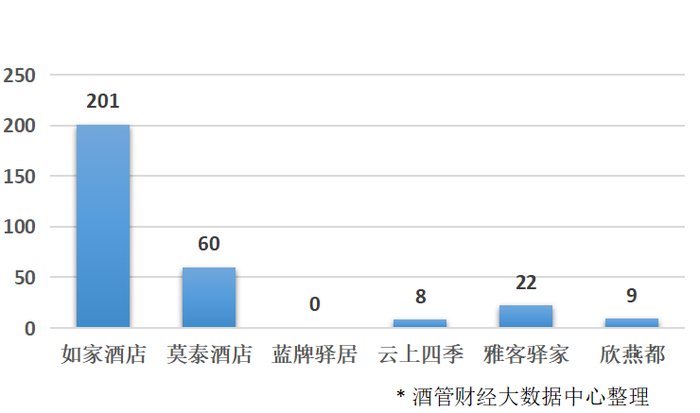

在2022年,首旅酒店的6个经济型品牌,在门店数量上几乎全面萎缩。

具体来看,截至2022年12月末,如家门店减少201家(1897-1696),莫泰减少60家(192-132),蓝牌驿居保持不变(118-118),云上四季减少了8家(22-27),雅客驿家减少了22家(29-7),欣燕都减少了9家(22-13)。

尤其是雅客驿家,在2022年竟萎缩了3/4。对于投资者而言,该类品牌还是要谨慎投资。

首旅酒店的门店增长主要体现在轻管理模式上,由2021年的1697家增至2022年的2451家。

华驿增长迅猛,由438家翻至1047家。云酒店也有超150家的净增长。《酒管财经》了解到,华驿增长迅猛,一方面在于品牌开发效果明显,另一方面在于统计口径的调整。首旅在去年将“管理输出”的近400家酒店,转入华驿管理。

在中高端酒店上,各个品牌表现不一,部分出现萎缩,大多均呈现小幅增长。

作为中端产品的如家商旅和如家精选,几乎占据了集团中高端酒店的2/3的门店数量,在去年分别录得51家、35家的增长。

和颐成为为数不多的出现萎缩的中高端酒店,数量由169减少为162家。

璞隐、逸扉、和颐——首旅酒店在中高端的三大主力品牌,期待每年开店数量在100家左右。

在2022年,和颐酒店门店净增长为-7家。璞隐、逸扉分别增加7家、9家。三大中高端品牌的门店净增长数量为9家。

其余中高端品牌门店数量,除万信净增长9家之前,大部分保持在低于5家的增长。

向何处要增量?

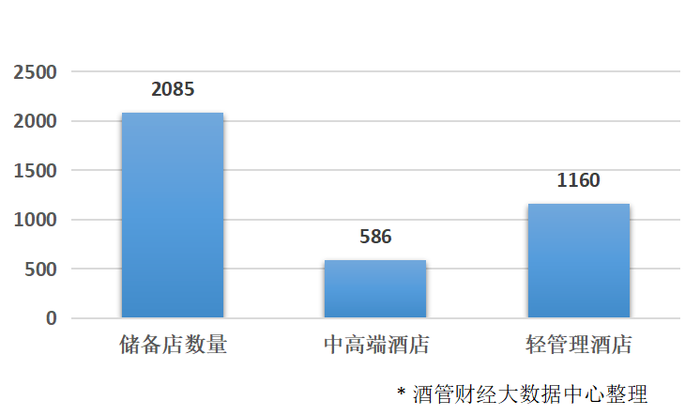

按照首旅的规划,2023年将新开酒店 1500-1600 家,较去年下调了开店目标。截至2022年底,首旅酒店的储备店数量为2085 家,中高端有586家,轻管理有1160家,整体基础不错。

对于首旅酒店而言,一个非常规增长因素在于首旅集团的部分资产注入。

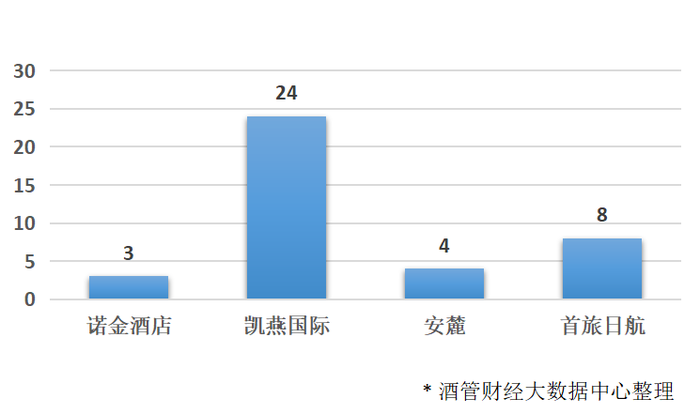

3月29日,首旅酒店收购首旅集团持有的安麓公司 40%股权、首旅集团全资子公司首旅置业旗下的诺金公司 100%股权、首旅日航 50%股权。

截至2022年,诺金公司运营 3 家诺金酒店、旗下凯燕国际(持股 50%)运营24 家酒店、10050 间客房。安麓已开业 4 家,241 间客房。首旅日航管理 8 家酒店,3363 间客房。

这意味着首旅酒店的高端市场竞争力将获极大增强。

而从常规因素来看,轻管理模式的推进情况,将是决定首旅酒店发展的重要因素。仅从当下来看,纳入首旅轻管理模式下的酒店,能够获得收益的增长。

首旅酒店相关负责人曾在2022年4月披露过数据。酒店加入之后,首旅会有7.5%的综合收费。而在营收方面,增长在20%左右。具体来看是,15%的订单来自如家的会员体系,酒店客房价格有3%-4%的提升等。从过去几年来看,轻管理酒店的关店比例是略低于别的管理模式的。

同时,轻管理模式与下沉市场高度匹配。国内三四五线城市的单体酒店和中小酒店占比接近70%。该模式可以快速进入这一市场。

另外,首旅酒店的全国化布局仍有很大提升空间。

首旅酒店在2022年已经开业的5982家酒店中,北京、上海、苏浙皖、津鲁冀、广东和川渝地区的酒店总数 3708 家,占总数的 62.0%。苏浙皖和津鲁冀区域开业数量分别为1216/1451家。

也就是说,仍有很多省份和市场,是首旅酒店亟需开发的市场。

对于首旅而言,喊出万店目标,下沉是必须要走的路。我国拥有4个一线城市、15个新一线城市、30个二线城市、70个三线城市、90个四线城市、128个五线城市,以及2800多个县城。只有向下沉,才能快速完成万店目标。

在具体品牌上,首旅的中端品牌(如家商旅和如家精选),在一二线城市的密度上远远低于竞品强势竞品的同类品牌。同时,在三四线城市,该类产品也在受到业主的推崇。

从另外一个维度来看,我国酒店行业几乎用20年走到了国外可能需要100年才能达成的行业规模。在发展质量上,行业可能也需花费很长一段时间来补课。

中国市场广大,风土民情和审美偏好较大。一家酒店集团很难能够精耕细作每一片区域。目前,我国酒店集团仍处于大而快阶段,没有做到专和精。所以,外界也不能只是单纯从门店扩张数据来衡量酒店的发展态势,还应关注“颗粒度、专业度和精细度”。

在这件事上,《酒管财经》非常期待头部酒店集团作出表率,在保持自身规模增长的同时,促进整个行业迈向高质量发展。

评论