文|动脉网

近日,有两起在医疗领域的融资引起了动脉网的关注,一起是微岩医学宣布完成数亿元B轮融资,另一起是呈元科技宣布完成数千万美元PreA轮融资。之所以要在众多融资事件中单独拎出这两起,主要是因为其背后的投资方很特别,分别是海尔集团旗下的海尔资本和格力集团旗下的格力产投。

而为何要用“特别”两字来形容这两家机构,主要有两点原因:一是作为传统家电企业,海尔、格力虽然跨入医疗领域已有一段时间,但作为投资人的角色还是相对陌生,另外,在投资人这个身份上,两家企业近两年均有不断加码的趋势,据不完全统计,海尔、格力近两年共在医疗领域投资了17家企业。

第二个“特别”的原因在于海尔、格力所投医疗企业的属性在发生根本性变化。从过往案例来看,家电企业跨界在医疗领域做投资大多还是围绕自身业务进行,但这种投资趋势在当前有所改变,就以前面提到的两家被投企业为例,微岩医学是一家临床感染病原微生物检测服务商,而呈元科技则致力于通过AI赋能加速合成肽类药物的研发,这与海尔、格力的核心业务并无多大关系。

所以,这背后的原因究竟是什么呢?

巨额并购+创立企业,家电巨头们为何痴迷医疗市场?

在探讨家电巨头们在医疗领域做创投之前,我们先厘清一件事,即家电巨头为何要将目光聚焦到医疗领域?

事实上,非医疗企业跨界医疗并不是什么新鲜事,尤其是在家电领域,不少大牌都曾争先恐后地入场。从全球来看,通用、西门子、飞利浦、松下、东芝等家电巨头都在大力布局医疗健康产业,而近十年,海尔、美的、格力、海信等多家国内头部家电企业也都纷纷向医疗领域进军。

以海尔为例,早在2005年,海尔就创立了海尔生物,主攻生物医疗低温存储设备领域,2019年,该企业成功登陆科创板。也是在这一年,海尔集团以18.29亿元收购上市公司星普医科,后更名为盈康生命,根据其最新发布的年报显示,2022年,盈康生命实现总收入11.56亿元,同比增长6.09%,其中医疗服务板块收入9.97亿元,医疗器械业务板块收入1.6亿元。

相比于海尔,格力入场医疗领域的时间则相对较晚,一直到2020年年初,格力才宣布进军医疗行业。虽然入局晚,但格力来势汹汹,在格力董事长董明珠宣布“将投资10亿元在医疗设备领域”之后,在不到半年的时间里,格力先后成立珠海格健医疗科技、成都格力新晖医疗、天津格力新晖医疗三家医疗企业,重点研发高端医疗设备。

除此之外还有美的,虽然美的不是此次稿件讨论的重点,但作为家电企业,它在医疗领域的布局也很值得探究。2017年,美的耗资292亿收购德国机器人公司库卡医疗;2021年2月,美的又斥资22.97亿元入主老牌上市影像企业万东医疗;2021年3月,美的注册成立美的生物医疗,自此,美的在医疗领域已完成系统性布局,构建起包括医技楼、手术部、门诊药房、住院病区以及后勤指挥中心等在内的五大医疗场景。

回过头来看,不难发现,家电企业跨界进入医疗领域的方式基本都大同小异,即一边投资或收购,同时也一边找准机会成立企业,但无论是以哪种方式,其背后的付出都是不可估量的,除了要投入巨额资金以外,相应的人力和精力也都要对等的投入。比如美的,在收购万东医疗成为第一大股东之后,美的集团派驻时任美的CTO胡自强出任万东医疗法定代表人兼董事长,另外美的时任财务总监钟铮、战略发展总监刘啸也都进行了职务调整,均担任万东医疗非独立董事。

所以不禁发问,家电巨头们为何要拼命扎进医疗领域呢?

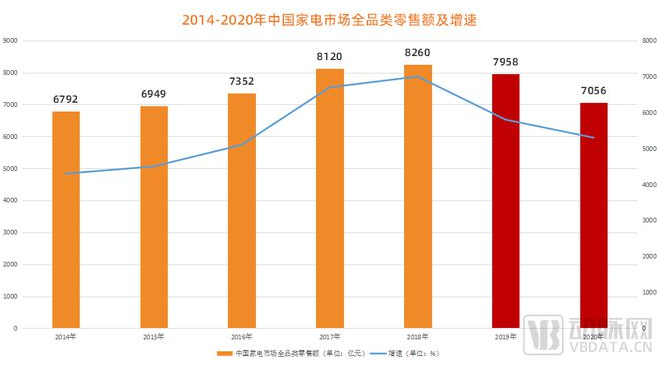

这当然是有原因的。当前,我国家电行业在经历了高速增长期后,产品普及率较高,市场已从增量市场转为存量市场。另外,近年来受地产行业增速下行、疫情管控等因素影响,我国家电行业销售额和增速有所下降。根据奥维云网数据显示,中国家电市场零售额在2019年同比下降3.6%,2020年同比下滑11.3%,与2018年直接相差1204亿元。

图1.中国家电市场规模及增速(数据来源:奥维云网、中信建投)

这意味着,在中国家电行业持续承压的背景下,体量日益壮大的中国家电头部企业需要拓展第二条增长曲线,而医疗器械毛利较高,对家电企业的整体业务有极强的刺激性。据Wind数据显示,我国医疗设备的毛利率能达到80%以上,远高于家电产品33%的平均毛利率,巨大的盈利潜力让家电巨头们很难不被诱惑。

但机遇背后也同时隐藏着风险,尤其是在门槛较高的医疗领域,过往折戟的跨界巨头们不在少数,但相比于其他领域的企业,家电巨头们在进军医疗产业时也有一些独特的优势,比如在技术上,家电产品与医疗器械有一定的相通性,另外在供应链、销售渠道、组装整合等方面也都有很多相似之处,这些利好点都成为了家电巨头们瞄向医疗器械领域的底气。

从创立企业到转向做创投,家电巨头们为何变了心?

既然是蓝海市场,家电巨头们自然是铆足了劲,在医疗领域的投入力度都相当之大,但从目前来看,其整体回报还比较薄弱。以海尔为例,根据其财报显示,2022年,海尔生物实现销售收入28.64亿元,同比增长34.72%,虽然增幅较大,但其营收占海尔集团全球营收的比例不足1%。显然,医疗产业并没有在当下成为家电巨头们的第二增长曲线。

这意味着,以海尔、格力为代表的家电巨头们还需要在医疗市场有更多的想象空间,因而他们又开始将宝押到了医疗创投领域。据悉,海尔集团目前有三家聚焦在医疗领域的风投机构,分别是海尔医疗产业基金、海尔创投和海尔金盈,而格力也有三家,分别是格力金投、格力集团产投和格力基金。

事实上,这些金融机构成立时间并不短,以海尔医疗产业基金为例,它早在2010年就注册成立,但直到2015年才正式投资第一家医疗企业,而在之后的几年也都是蜻蜓点水,并没有太多动作,一直到近两年,其投资频率才有所提升。

图2.海尔、格力近两年在医疗市场的投资案例(数据来源:动脉橙数据库)

据动脉橙数据库不完全统计,近两年,海尔在医疗领域共完成了9轮融资,投资了8家医疗企业,当然,作为直接竞争对手,格力也不甘示弱,近两年同样完成了9轮融资,投资了9家医疗企业。

那么,他们究竟投了谁呢?

先从细分领域来看,动脉网发现,其投资标的已不仅仅局限于器械,在创新药、数字医疗等前沿领域也有诸多涉及。以格力为例,其被投企业就有像爱斯特、恺瑞生物、瑞德林生物等医药类企业,而海尔看中的艾登科技则是一家专注于医疗行业内大数据深度挖掘和应用的科技公司。

当然,器械类企业仍是海尔、格力的投资主流。据统计,在17家被投企业中,器械类企业有9家,占比超过一半,但其聚焦场景已不只是满足于影像领域,慢病管理、肿瘤治疗、心血管微创等当前有巨大临床需求的医疗场景也都在逐步拓展。

观察完投资领域的变化,接着再来关注其投资轮次。据整理,动脉网发现,海尔、格力当前在医疗领域的投资阶段主要集中在中后期,其中B轮最多,共有8起。除此之外,海尔、格力也在关注早期医疗投资,尤其是格力,在近两年的9次融资事件中,A轮以前的有3起,分别投资了心脏外科解决方案提供商深圳微创外科、生物培养液研发生产商恺瑞生物以及文章开头提及的合成肽类药物研发商呈元科技。

整体来看,近两年,海尔、格力在医疗领域的投资是有很多变化的,其一是投资频率大幅提升,其二是投资领域开始呈多元化趋势,最后是投资阶段,虽然仍然以中后期为主,但早期也在逐渐布局。那么在这些变化之中,背后的逻辑究竟是什么呢?

回到原点,家电巨头们奔赴医疗领域其实是希望找到第二增长曲线,而做创投就刚好能满足这一需求。

先从直观层面来看。近年来,在疫情和临床需求更迭的双重刺激下,医疗行业迎来大爆发,据动脉橙数据库不完全统计,从2020年至今,我国一级医疗市场共发生4735起融资,另外二级市场也相当热闹,据公开资料整理,已有近500家医疗企业在近几年成功上市。

而在这一连串数据中,隐藏的正是医疗创投市场的巨大机遇,尤其是在当前医疗领域以硬科技和成果转化为主题的时代下,这种投资潜力正在不断放大,而这都可能是家电巨头们在医疗领域的盈利空间。

再从微观层面来看,家电企业通过做创投则可以帮助其在医疗领域进行横向的产业扩张和纵向的产业延伸。先说横向的产业扩张,即家电巨头们通过在医疗领域投资,从而扩大自身产业领域的资源,在现有产业上扩大市场占有率,这就是为什么格力、海尔要持续加码医疗器械领域。

而纵向的产业延伸则是指加深产业链布局、延伸客户需求,从而整合更多产业链资源,这就不能理解家电巨头们为何现阶段要投药、投数字医疗了,其核心都是希望能在医疗领域打通上下游产业链,更深入地切入医疗核心场景,快速抢占市场先机。

从房地产再到家电,“门外汉”们如何在医疗创投市场突围?

事实上,无论是海尔旗下的机构还是格力旗下的机构,他们在作为医疗投资人这个身份上都有一个统一的称谓——CVC(Corporate Venture Capital),即企业风险投资。与传统意义的风险投资不同,CVC是由非金融企业设立的独立投资子公司或者投资部,其基金一般仅由母公司提供,并且不会受到资金合同期的限制,其设立、发展和最终关闭均与母公司长期发展战略密切相关。

图3.CVC投资运营模式

CVC最早起源于20世纪初的美国,“传入”中国大概是在2000年左右,当时,刚满一岁的阿里巴巴参与投资了海尔旗下智慧品牌“海尔智家”,可被视为中国CVC投资的最早尝试。在经过近20年的摸索历练之后,如今的CVC已演进得相当成熟,并且其投资目光已经不局限于传统制造领域,开始向以医疗为代表的前沿技术性领域快速延伸。

通过对过往投资案例进行整理,动脉网发现,聚焦在医疗投资市场的CVC主要是房地产、互联网、家电以及上市医疗企业。而之所以是他们,原因之一当然是他们对于新增量市场的追求,都希望在医疗这个蓝海领域分得一杯羹;原因之二则是他们有雄厚的资金实力,不仅自身有一定的可支配收入,另外其对外融资的能力也非常强,众多银行主动为其提供授信额度,甚至利率还能较基准利率下浮,当地政府的减免税、各种补贴等产业政策支持力度更不在话下。

最后一点则是他们对于企业投资的判断往往会更加精准,代入感与针对性都更强。海尔资本CEO蔡政元曾表示,不同于财务VC投资,CVC对前沿技术的商业模式往往有更深的理解和更长的耐心,并且可以基于整个产业生态和背景,培育与被投企业之间的合作点和共创点,能够给予被投企业更多的生态圈资源协同。

将这段话拆分来看,我们能清楚看到CVC的两大核心优势,即对于产业有深刻理解以及具备完善的投后服务能力,这两点在如今的医疗创投市场极为重要。

当前,我国医疗领域正进入一个需要“真创新”的关键阶段,行业泡沫在逐渐拂去,产业结构再进行重新调整,因此,投早投硬科技成为了医疗行业现阶段的关键词。在这一大趋势下,对于投资人也提出了新的要求,一方面是需要对行业有更清晰的认知,能在市场变量中找到稳定增量,另一方面则是要有投后服务能力,能陪伴被投企业长期成长。

以海尔为例,据海尔资本CEO蔡政元介绍,海尔本身拥有的产业生态就非常全面,从家电、智能家居、物流,到工业互联网,再到医疗健康,海尔都有深入的布局,再加上多年在医疗领域的产业积累,这不仅能够帮助海尔在投资过程中更清楚地看到医疗产业变革的逻辑,同时也能更好地为被投企业进行产业赋能。

但任何事物都是有两面性的,CVC在瞄向医疗领域时也有一定的局限性。第一点就是高额的运营成本和较长的运作周期,由于其行业特性,CVC动辄就需要长达十年的运作周期才能趋于成熟,并产生回报,但对于不少企业而言,他们更希望进行快进快出的投资,短期内看不到实际成效,且面对资金和时间的双重不确定性的压力之下,巨头们往往容易打退堂鼓,要么暂停,要么退出。

第二点就是在CVC运营过程中,如何平衡与集团之间的独立性和协同性。正如前面所说,CVC在医疗领域进行投资时的一大优势就是其自身在行业的资源积累,但这些资源并不能自动传导给企业内部CVC,有时会受到企业主营业务部门的牵扯,从而造成内部CVC的被动。所以,这就使得其必须面临抉择,即是更多地追求CVC本身的财务目标,还是更好地扶助母公司主营业务?

基于这一问题,海尔资本CEO蔡政元表示,两者的独立性和协同性其实并不矛盾,甚至两者最终的归处都是一致的。所以,在设立投资目标和框架时,首先就要基于集团的总体产业和战略目标设定,只有这样,才能将自身优势发挥到最大,另外就是尽可能地在自己的“能量圈”内为被投企业进行投资和产业赋能,这既是在项目上横向拓展、纵向积累的过程,同时也是相互创造价值的协同过程。

最后分享一个故事。有一年,宁德时代在市场上放出希望融资的消息之后,全中国的风险投资基金都蜂拥而至,门口上百家VC排队。而最终,TCL创投成为了宁德时代选择的少数几家投资机构之一。宁德时代做出这个决定,在很大程度上就是看中了TCL和宁德时代在产业上有配套协同的能力。而TCL创投在投资宁德时代之前,甚至已经投资了不少宁德时代的上游公司。

而这就是以家电为代表的CVC当前在医疗创投市场的潜在机会。

评论