文|每日财报 吕明侠

截至4月10日,在过去的14个交易日,能链智电(NAAS.US)收于12.03美元,涨幅高达183.64%,总市值飙升至25.74亿美元,成为市场关注焦点。

市场层面,近期美股充电标的企业产业共振,股价均呈大幅上涨趋势。除却能链智电外,ChargePoint(CHPT.US)、EVgo(EVGO.US)等股价均实现约30%左右的成长。

那么从经营层面看,背靠新能源汽车大势所趋,股价企稳之际,身处于充电桩赛道的能链智电,真的能担得起投资者们的远期期盼吗?

被“助推”的高增长

中汽协最新发布的数据显示,今年以来,我国新能源汽车产销继续保持较快的发展态势。今年前两个月,我国新能源汽车产销分别完成97.7万辆和93.3万辆,同比分别增长18.1%和20.8%。其中,2月新能源汽车产销分别完成55.2万辆和52.5万辆,环比分别增长30%和28.7%,同比分别增长48.8%和55.9%。

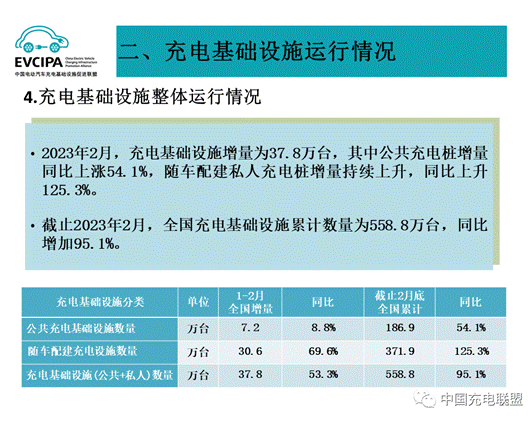

与此同时,充电桩市场也保持高速增长。中国充电联盟的数据显示,今年2月,充电基础设施增量为37.8万台,其中公共充电桩增量同比上涨54.1%,随车配建私人充电桩增量持续上升,同比上升125.3%。截至2023年2月,全国充电基础设施累计数量达558.8万台,同比增加95.1%。

可以说,新能源汽车的发展与充电桩的成长进程息息相关,而充电桩的成长空间也更是牵动着广大新能源投资者的神经。根据安信证券测算,到2025年,中国充电桩市场空间达到455亿元。纵观全球市场,预计充电桩市场规模达到千亿级。

且近两年,国家在充电桩新基建、储能、虚拟电厂、新型电力系统等领域,出台了多项利好政策,不仅极大地激发了这个领域的市场活力,更是给这些领域的优秀企业带来了足够大的发展空间和历史机遇。

《每日财报》关注到,政策的推动吸引了更多资本的涌入。据不完全统计,从2021年至今,资产型充电运营商特来电、星星充电以及依威能源均获得了知名机构的投资,而能链智电、云快充这类第三方充电服务商也获得了资本青睐。

其中,成立稍晚的能链智电抢先一步于去年6月份在美股上市,作为行业头部企业之一,享受到了行业快速发展的红利。

财务数据显示,能链智电营收从2020年的3720万元同比增长332.5%至2021年的1.609亿元。截至2021年底,能链智电业务覆盖288个城市、29万台充电桩,为新能源车主提供了5500万单服务,充电量12.33亿度,占2021年中国公用充电量18%。

东吴证券表示,特斯拉全球开启新一轮降价,点燃需求恢复,预计降价效应于2-3月逐步转化为订单,需求边际明显改善。而相关机构也认为,新能源车保有量持续增长是充电行业参与者买桩建站的驱动力,充电行业值得期待。

充电桩行业发展困境

尽管充电行业值得期待,但也不能忽视的地方在于,新能源车高速发展的同时,充电桩行业的痛点也愈发明显。现阶段,公共充电基础设施网络建设呈结构性供给不足特点,主要体现在充电基础设施建设快慢充比例不合理、站桩区域分布不均衡等方面。

例如,目前充电基础设施多分布在华南、华北、华东等发达地区,TOP10地区公共充电桩建设占比达71.7%;而西北、东北等欠发达地区建设较少,时常出现一桩难寻现象,用户找桩难、充电难问题频出。

再者,不同充电运营商之间“信息孤岛”问题愈发严重。受市场竞争、区域布局等因素影响,不同运营商充电服务网络相对独立,各自为阵,在线找桩、支付结算、充电信息服务等均受到一定影响。

此外,充电设施利用率低、盈利模式单一等问题导致运营商盈利困难;充电过程安全管理、充电场站运营管理等方面问题逐步显现。

从商业模式来看,资产型充电运营商专注于自有充电相关资产运营,第三方充电服务商则通过第三方充电网络连接用户及资产型充电运营商。而以蔚来、特斯拉等为代表的车企,充电运营商仅仅为自有车主提供公共充电等服务。

能链智电创始人、CEO 王阳曾表示,分散的市场环境中,行业参与各方都存在不同程度的痛点。对于充电桩制造商来说,分散的客户群体增加了连接难度,尤其缺乏与大量中小客户的连接渠道。

对于运营商来说,很多都缺乏流量、运营和服务能力,导致充电桩利用率低;对于车企来说,无法独建全国范围充电网络,在公桩市场不具备竞争优势;对于用户来说,往往需要下载多个App才能勉强满足日常充电所需。加上运营商服务能力不足导致地找桩难、多样化需求得不到满足、充电排长队等问题,导致车主充电体验较差。

商业模式仍在摸索中

能链智电的业务模式是通过聚合产业生态资源,为充电设备制造商、运营商、主机厂及电动汽车用户提供“线上+线下”充电解决方案及非电增值服务,从而构建多环节、多场景、多业态融合的充电服务生态。

通俗地讲,能链智电采用轻资产模式,将散落在各个停车场、商场等地的充电桩,接入到同一平台,用户仅需下载一个App,即可找到充电桩。能链智电旗下第三方充电平台“快电”,正是如此。

而能链智电的逻辑是在海量用户基础上,再去拉拢运营商。为吸引用户,能链智电的快电还喊出“一分钱充电”的口号,也是因为充电平台的用户忠诚度较低,车主往往逐“低价”而动。所以在快电App上,“已降”字眼标红,写在充电价格旁边。

事实上,能链智电入局充电业务并不算早。其2019年开启业务之际,特斯拉入华都已有5年时间,整个充电桩业务也经历了一轮洗牌。

目前,能链智电主要有三大业务,拥有线上充电解决方案、线下充电解决方案、非电服务三大核心业务。

其中,线上充电解决方案包括充电桩互联互通、运营流量支持,帮助运营商去运营用户,对接像快电、货拉拉、高德地图之类的平台;线下充电解决方案包括充电桩采购、电力采购、充电站日常运营等;非电服务方面,能链智电可以解决电动汽车用户的服务需求,比如在场站里增设休息、就餐、按摩、共享充电宝等设施。

但话说回来,毕竟起步较晚,能链乃至整个充电桩的商业模式都仍在探索之中。客观评判,平台模式的优点在于轻资产运营,无须承担高额的建桩及运营维护成本,相比重资产模式,更容易实现盈利。

缺点则在于,长周期看来,“单纯聚合”很难成为核心竞争力,尤其随着轻资产平台运营商越来越多,自建桩的运营商逐步扩大充电桩布局、优化用户运营,轻资产平台运营商们的厮杀或许会越来越激烈。由此,能链智电的远期表现,能否撑得住股价还需要打一个问号。

评论