文 | 音乐先声 丁茜雯

编辑 | 范志辉

新消费品牌也开始做音乐节了。

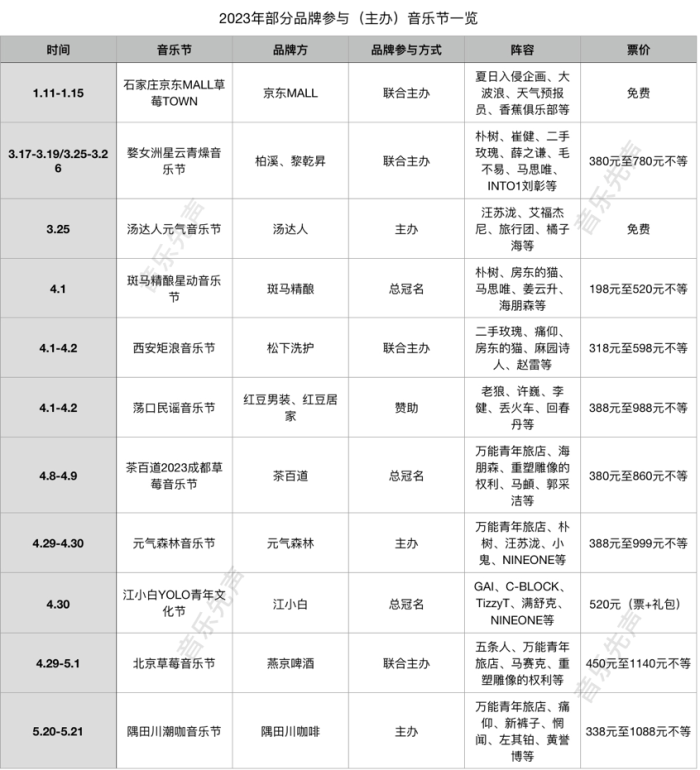

4月10日,咖啡品牌隅田川咖啡发布乐队橘子海预告视频,持续为即将在5月20日主办的“隅田川潮咖音乐节”预热。据悉,音乐节阵容包括万能青年旅店、惘闻乐队、痛仰乐队、新裤子乐队等主流音乐人,定价维持在338元至1088元不等,而338元的早鸟票开售5秒便售罄。

自演出市场走向复苏以来,全国各地预料之中地出现了音乐节密集排期的火热现象。据不完全统计,2023年开年以来,每月几乎都有超过30场的音乐节开演,堪称“夜夜笙歌”。这其中,不乏出现了如隅田川咖啡这样的新消费品牌摇身一变为新音乐节IP,大有要在演出市场与老牌音乐节们分一杯羹的势头。

不知不觉间,品牌方对于演出市场的“野心”早已从拉高声量的赞助、冠名,逐渐过渡到尝试自主打造音乐节IP,以此扎根演出市场,发展品牌新“活”路。

先定一个音乐节小目标

隅田川咖啡并非今年第一家敲定跨界主办音乐节的品牌。

3月25日,汇集汪苏泷、旅行团乐队、橘子海等音乐人阵容的长沙汤达人元气音乐节,便是由泡面品牌汤达人主办的免费音乐节;而在去年由饮品品牌元气森林举办的“元气森林音乐节”,历经漫长延期后也将在4月29日、30日正式开演,由朴树、汪苏泷、万能青年旅店、INTO1刘彰、符雅凝等多领域音乐人组成演出阵容,价位在399元至999元不等,在大麦网上更是被4.6万人标记想看,超过97%同类演出。

同样在4月拉开音乐节帷幕的,还有连锁茶饮品牌蜜雪冰城,其也正式宣布将在今年继续举办在疫情时期被中断的“蜜雪冰城冰激凌音乐节”企划。截至目前,虽仍处于预热阶段尚未披露音乐节具体内容,但却已吸引不少乐迷在其账号下“许愿”演出地点及阵容。看起来,品牌方们争先恐后成为音乐节主办方,已然成为流行趋势。细究下来,今年品牌方的争相“下海”,实则也是在前期的试水基础上延伸而来。

2019年5月,蜜雪冰城便为推广冰激凌与音乐文化冠名并主办了为期三天的“蜜雪冰城冰激淋音乐节”,并将演出阵容交由受众投票,聚集了汪苏泷、阿肆、南征北战等20位音乐人。

不过因疫情的到来,该音乐节品牌也陷入停滞阶段,转而在2022年6月衍生出规模更小的音乐节预热品牌“蜜雪冰城小冰激淋音乐节”,并接连在郑州、海南、哈尔滨落地。不过相比2019年的音乐节,形式上则更偏向于主打冰激凌为核心的游戏互动,音乐演出反倒寥寥无几。

而乐堡啤酒推出的“乐堡开躁音乐节”自2013年进入内地后,便参照其在海外运营模式陆续在银川、包头、常州等城市落地,通过结合地域特色的主题演出吸引乐迷,并成为西北地区极具代表性的音乐节,而在疫情之后则变为了“乐堡音乐节”。同样的,膜法世家也曾在2021年主办以民谣为主题的“青春民谣音乐节”、雪碧则是与TME在2021年、2022年联合主办了“夏日限定酷爽音乐节”等等。

不管是正经主办为长期IP还是心血来潮“一次就好”,都能够看出,品牌们对于音乐节乃至演出市场的关注与尝试,其实从未缺席过。

据音乐先声了解,早在2010年代,便已有大量品牌选择赞助合作来试水演出市场的反馈,比如喜茶、青岛纯生等品牌便与草莓音乐节合作,而蜜雪冰城则在2015年、2016年分别赞助联名五月天、周杰伦的郑州演唱会,成为官方唯一指定饮品。

与此同时,跨界合作的品牌方也逐步从普遍以饮品品牌为主发散至衣食住行等更多品类。比如2019年,蓝月亮、BMW、碧桂园等品牌便接连赞助草莓音乐节,并于线下音乐节现场开设体验区。

而在疫情之后,音乐节所接受赞助品类也愈加广泛,比如今年4月1日落幕的无锡荡口民谣音乐节,由服装品牌红豆男装跨界赞助,其在现场也同步开设了品牌展示区;而在4月8日开演的“海潮宇宙音乐节”则由家居品牌九牧卫浴与海潮音乐节、CC直播共同联动举办,诸如此类也是最为普遍且常见的的模式。

此外,也有部分品牌得以联名的方式与音乐节IP联动,通常能够获得冠名权。例如汽车品牌Jeep便曾与克什克腾草原音乐节携手推出Jeep·2017克什克腾草原音乐节;白酒品牌赊店老酒则在今年总冠名音乐节“芒果音乐季”,现场也贯穿其品牌代表色“赊店蓝”。

随着越来越多的品牌方深入演出市场,部分品牌也开始在摇身一变成为了场地方。比如,元气森林于近期与经纪公司少城时代、E11even Music联合推出“元气森林LIVE”娱乐新品牌,拟将在上海落户打破传统Livehouse演艺模式的元气森林Livehouse。

可以说,大大小小的品牌们已经在演出领域攻城略地。不管是从赞助、冠名、联合举办到主办音乐节,还是转换身份为场地方支持,演出市场都已被看作是品牌扩容的关键步骤。

为何品牌方热衷于入局音乐节?

说到底,经过多年浸润培育,以音乐节、Livehouse等为主的现场音乐演出早已逐渐大众化,成为现代人娱乐休闲的主要方式之一。

尤其是演出市场回复后,演出市场迎来报复性繁荣,旺盛的消费热情也给予品牌方一剂强心剂。根据《2022年中国演出市场年度报告》显示,2023年全面放开后大型演出活动或将呈爆发性增长趋势,音乐节、Livehouse场次也将超过2019年。

在前期自身或者同行的试水基础上,加之有能力主办音乐节的品牌大多具有一定的市场信任度、号召力和可持续运转的资金链,相比赞助、联名和冠名,挑大梁举办还能掌握更多主动权。

毕竟,以往品牌方参与音乐节赞助联名,实则需要通过独家合作冠名、联名承办、主舞台冠名、展位刊例价等不同层次的音乐节招商竞价来获得合作,价位也在800万元至千万元以上不等。更何况,即便竞价合作成功,品牌们也面临着展位或是体验区难以压倒其他品牌的忧虑,广告投放效果和性价比可能不如预期。

而户外音乐节盈利模式的日渐丰富,也成为了品牌们主动操刀音乐节的重要原因。一方面,为了能够灵活敲定票价,并保证大比例分成,票价构成也为阶梯式的高爬坡,不仅早鸟票在300元以上起步,以高流量歌手、偶像、乐队为演出阵容加持下,VIP票还最高可达千元以上,确保了粉丝经济下的稳定收益。

另一方面,品牌在现场铺设自有品类快闪店、体验店,以及线上承担主要宣传物料产出方,也以最大的曝光量占有整个音乐节的线上、线下植入场景,为品牌带来了一定的潜在受众。比如,乐堡啤酒便是在历年主办的音乐节中融入啤酒产业,打造集饮酒、观演等为一体的“酒镇”,更将音乐节带到了啤酒加工厂举办,令受众沉浸式了解品牌文化。

不难看出,品牌方热衷入局音乐节市场,其最根本的目的还是在于品牌营销,即更进一步打入年轻消费主力,扩大消费圈层,以此提高市场占有率。

根据《2022年中国演出市场年度报告》数据,目前演出市场消费主力为18岁至34岁的年轻人群,该年龄段在购票观众中连续三年占比超过76%,其中又以女性为主,占比超过66%。这也就意味着,音乐节的主流受众实际上与消费品牌们的目标受众高度重合。而品牌若想与年轻消费者同频共振,进一步深化品牌年轻形象,也就更需树立年轻化的品牌价值和影响力。

同时,品牌还能够以音乐节的名义借助下沉市场、音乐人、网红等进行社媒营销、拓宽宣传范围,以唯一植入音乐节的品牌特性,将目标人群完全覆盖。比如汤达人元气音乐节便在现场开设品牌试吃区、面馆、食堂等与“汤达人”泡面相关的打卡任务,吸引现场乐迷深入了解品牌理念,并以此换取扭蛋抽奖机会。间接来看,其他行业品牌IP同化为音乐品牌IP,也是在往演出品类中带入新玩法。

另外,这也是围绕品牌IP衍生打造的一类新消费场景。一般来讲,音乐演出通常伴随着多元化社群文化的迸发,兼具音乐、艺术、吃喝玩乐等功能,进而才能打造出以现场感、体验感为主的限定消费场景。

如此,在提供以音乐性为基础、衍生互动参与感更为沉浸式的体验下,品牌方自主打造的音乐节也或许能够突出重围,深化消费者对于品牌的好感度与忠实度。

而品牌方的扎堆入局音乐节市场,也能够更好地形成闭环效应,令受众加深品牌印象。

结语

不过,演出市场的春后复苏却也并非十分乐观,摆在试图分一杯羹的各大品牌方面前的重启弊端已然渐显。

一方面,品牌方举办的音乐节专业程度仍旧需要打上一个问号,元气森林音乐节、隅田川潮咖音乐节等均因演出阵容过于偏重流量型音乐人引起了一定争议,而流量艺人居多也就意味着高票价难以回落。目前,品牌音乐节票价在当下过度饱和的市场里并不占据高度优势,尤其在迷笛音乐节“整顿”演出市场将票价拉回百元一日游、免费音乐节开始成为新潮的夹击下,溢价票也恐难持续。

另一方面,品牌方们作为演出“新手”,跨界演出行业所面临的场地选择、设备布置等问题也同样引人关注。不管是外包还是自组演出执行团队,确保演出保有音乐性、高体验感才是重中之重,如若高票价却未给予乐迷良好的观演体验,也同样会使这些新生音乐节口碑受损,进而损害品牌形象。

正所谓开花容易结果难,品牌打入音乐节也势必会经历一番大浪淘沙,才能真正摆脱负面标签,实现真正的音乐衍生类IP化。毕竟,所有演出品牌的口碑建树,最终还是要回归到受众和体验,即便初衷在于以跨界营销提升声量,也是如此。

排版 | ww

评论