文|大V商业

大批的新消费品牌正在降价求生。

实际上,新消费在过去快速发展过程中,始终没有厘清“定价”这个问题。作为零售最核心的组成部分,定价的雷拖到今天才拆,让新消费品牌们变得非常被动。

过去差不多5年的时间里,新消费逐渐成为现象级产品,贵也成了新消费的标签。

很多人可能会好奇为何新消费价格如此偏贵,在过去的几年里还那么火。其实新消费的一个重要特点是“新”,新鲜的新。

《第一财经》的一份数据统计中提到,智商税(不完全等于新消费)最核心的群体是三个:孩子、女孩和宠物。

这三个群体的核心受众就是90后、95后这群人,这群人的显著特点是接触过国际大牌,不满足于高价的同时,又希望和传统的国产低价商品做区隔,对于新消费的尝试渴望比较高,尤其是以颜值和设计为主要卖点,对这部分人群很受用。

这也就不难解释,为何新消费是从小红书这类新渠道大批诞生,因为新消费的目标消费人群本身就有一定的小众性。

新消费诞生之初,其定价具有一定的卡位性质,介于国际大牌和国产商品之间,显著高于普通的国产商品,但是相比国际大牌还是较低。

卡位的定价策略固然是讨巧,这个价格区间确实有极高的操作空间。但是消费者新鲜度降低、质量不够能打等问题显现,新消费必须重新考虑定价问题了。

1、新消费要“挤水分”

好日子要到头了。

虎头局的倒下让很多人感到意外,曾经火的一塌糊涂的新消费品牌说倒就倒下了。

实际上这种糕点品牌倒下一点也不意外,因为太贵了。如果说今年新消费领域什么事情将会见怪不怪,那可能就是降价。

如果再不降价,新消费都得死。

就拿近期的来说,那个凭一己之力让消费者发明出“新消费刺客”的钟薛高降价了,要推出3.5块钱的雪糕。曾经十几块一片甚至卖到60多块钱的钟薛高要卖个位数的雪糕,你敢信?

还有谁?

现在很多消费者都发现了,喜茶、奈雪的茶这些茶饮中的贵族都开始有个位数的饮品了。

“春江水暖鸭先知”,茶饮品牌因为有房租成本,对市场变化更加敏感,活下去的压力也更大,再不降价卖不出去就要亏老本了。

以奈雪的茶为例,2022年首次出现了营收下滑,并且与此同时,单店销售额也在下滑。值得注意的是,营收下滑还是在门店数变多的情况下录得的。降价可能也揽不住消费者了。

以线上为主要渠道的新消费也感受到了市场的寒气,在直播间等销售场景里,可以看到许多新消费在卖力地“买×送×”。

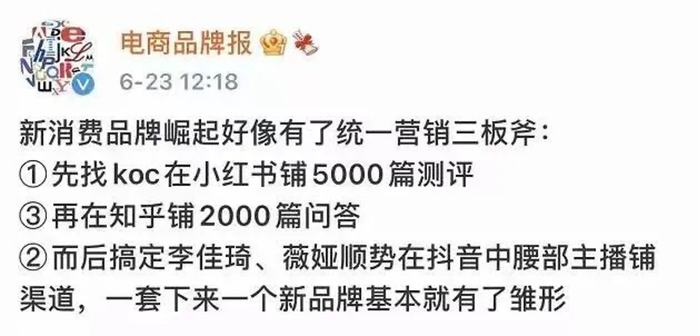

新消费火的时候,有投资人总结出了一个公式:

5000篇小红书+2000篇知乎问答+薇娅李佳琦带货=一个新品牌。

销量搞起来,然后就可以融资下一轮。

在这个公式里,投资人好像是最后接盘的那个傻帽,但是忽略了一个重要的链条,那就是消费者。新消费高价投广告,各种颜值、设计、生活理念的包装下,这部分的水分最后是消费者承担。

其实大家都没有疑虑过,为什么投资人的公式里,渠道是小红书、知乎、薇娅李佳琦,因为这正是孩子、女孩、宠物三大目标群体的核心聚集地,有消费能力且敢花钱的人都在这里。

只不过,新消费贵的离谱。虽然说中国消费者“应该”多支持支持国货,但是国货、新消费们也要注意吃相。

随便举几个例子,比如做防晒的蕉下、做饮料的元气森林、做雪糕的钟薛高,价格基本上都是市面上常规消费品的数倍甚至十倍。这些新消费的价格主要是营销费用。

以蕉下为例,大家为什么都说他是智商税,因为价格里的营销费用含水量太高。2019年到2021年营销费用分别花了1.25亿元、3.23亿元和11.04亿元,分别占总收入的32.39%、40.69%和45.86%。

这意味着,到2021年蕉下一半的营收都用来买广告了,花100块买广告,200块卖给消费者一把防晒伞,这200块钱都值在哪里了消费者其实并不知道。

当然还有更狠的,元气森林的唐彬森曾经说过做游戏时“我们敢在创造20亿收入时就掏出18亿去做广告投放”,当然做元气森林时也没少花钱投广告。蕉下还有一个核心指标那便是广告占比是逐渐提高的。这意味着,新消费品牌们花大钱投广告并没有建立起消费者心智,如果停掉了广告可能意味着销量直接下滑。

大家觉得6.5元一瓶的元气森林贵,其中一部分贵在广告上,当然还有另一个因素那就是均摊初期的产品研发和市场教育成本,这个我们后面再说。

这批新消费的崛起,确实是吃到了红利。

财经作者吴晓波总结的国货崛起的几个原因,简化来说就是4条:

1、80、90后成为消费主力(以及一级市场投资人看好的Z世代新消费理念);

2、创业者大多是80后和90后的“世家二代”,兼具从业经验、留学背景和技艺创新;

3、中国市场强大的供应链能力;

4、互联网营销环境提供了闪电战的崛起方式。

如今来看,这四个红利基础非常不乐观,甚至已经不存在了,要么是消耗见顶,比如供应链优势、世家二代的创新,都不再继续为市场提供新血液,大家把这波新消费叫做品类创新,但是最近两年几乎就没有什么新的品牌跑出来了,因为品类不够用了;要么是红利消退,80/90/00消费意识急转,互联网营销环境不再。

尤其是,90/00后的消费能力这几年被吹上了天,被各种消费主义蒙蔽,被各种消费贷掏空,这群人的消费理念在这三年后也开始回归理性,大批新消费品牌被搬进了折扣店,而被严重透支的年轻人,开始寻找平替、临期食品。

互联网营销红利也在消失。最直接的是,李佳琦和薇娅也都先后进入隐退期,现在诸多的头部网红“陨落”,新消费崛起的最大的大腿“断了” 。

2、新消费是该考虑下定价问题了

2019年,阿芙精油董事长雕爷曾提出,“新消费品”的滔天巨浪背后,是三个大浪的叠加,分别是“新媒体”、“新渠道”、“新产品”。

当时雕爷提出的一个命题是,中国的消费品都值得重新做一遍。但是一个核心的问题没提,没考虑定价。零售的一切,都建立在定价的基础上,如果不谈定价没有任何意义。

现在新消费也成了贵的代名词,典型的症状是一看就是包装很精美,很有设计感,在同类中,品相上绝对是上乘,但是价格也是普通的同类消费品的数倍。

消费品的终极形态有两种,一种是通过成本、规模优势,做到物美价廉薄利多销,另一种是讲好品牌故事,获得高溢价。降价对很多新消费品牌来说是最好的选择,并且头部的新消费企业,已经具备降价基础。

前面讲到,新消费价格高的另一个原因是研发和市场教育的费用,但这部分费用已经开始出现下降的基础。

比如说掀起饮料行业巨变的基础原料赤藓糖醇,核心企业三元生物、保龄宝都出现了营收下滑的迹象,行业进入到去泡沫阶段。

另外,2021年赤藓糖醇的价格从1.5万/吨飙升到3万/吨后开始下滑,今年已经到了1.4万/吨甚至有的已经低于1万/吨。

实际上,新消费的价格,就应该像其原材料的价格一样呈现出这样的一个曲线。原材料价格下滑,也意味着行业消火。

不否认这一批的新消费企业其中有能够挺过周期,把自己的品牌高度拔起来的,但对于大多数新消费品牌,目前充其量算是网红品牌,离他们想要的“长红”还相差甚远。现在的新消费还处于“品类红利”中,在原先的细分品类中,套了一个国货的壳子,这个国货,既不是拥有核心专利,也不是自主生产,甚至一些国货还是假洋品牌,所以现在的这些新消费还谈不上品牌。

简单来说,就是消费者原来10块钱在淘宝上买到的白牌产品,现在经过新消费包装一下,可能要100块了,但是代工厂可能是一家。

峰瑞资本的李丰提到过,

品牌创新就是真正创造了一个消费者的认知。今天很多新消费品牌针对一个特定人群,根据他们的需求做出小的产品创新。

但是产品创新还不是品类和品牌创新,想要真正能代表一个品类,再到能成为消费者认知中的出色品牌,还有好几个大台阶要迈。

如果说当下的新消费就是第二波的淘品牌的话,那么三只松鼠将是一个很好的参照物。

三只松鼠就是淘宝时代的互联网品牌,这几年的陷入困境走不出来,质量问题频发、高端化和线下拓展多次失利,始终在原地踏步。对照着看,这些都是接下来几年给新消费品牌写好的试题。

评论