文 | 野马财经 刘钦文

编辑丨武丽娟

华佗再造丸、滋肾育胎丸、安宫牛黄丸、蜜炼川贝枇杷膏,你听过其中的几个中药?中医传承了数千年,其中用许多经典配方制成的药品则成了中成药。一说到中成药少不了要提及国内的中药快消领域“三剑客”:白云山、云南白药和片仔癀。

4月15日,“三剑客”的年报全部公布。三者都拥有不少老字号品牌,其中以白云山最多,拥有陈李济药厂、中一药业、潘高寿药业、敬修堂药业、采芝林药业、王老吉药业等12家百年老字号品牌。三家均是中医药行业的头部企业,但市场表现各有不同。

2022年,白云山(600332.SH)、云南白药(000538.SZ)、片仔癀(600436.SH)分别实现营收707.88亿元、364.88亿元、86.94亿元,涨幅分别为2.57%、0.31%和8.38%,净利润分别为42.53亿元、28.4亿元和25.23亿元,同比上涨7.17%、1.53%和2.36%。不过,二级市场上却呈现了截然相反的局面,营收为三者榜首的白云山成了最后一名,市值仅555亿元,“老三”片仔癀则一跃成了老大,拥有1697亿元的市值,云南白药为1003亿元。

出现这种差异的原因是什么?领头羊缘何落后?后来者又是如何居上的?

金戈、王老吉销量下滑,核心产品失守?

白云山全称“广州白云山医药集团股份有限公司”,始建于1987年。主要业务涉及中成药、西药、医疗器械等。1997年在H股上市,2001年又在A股上市。

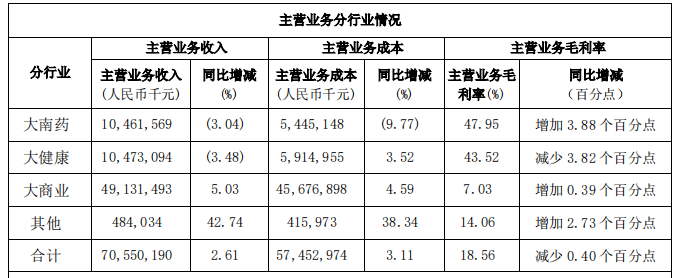

白云山将业务分为大南药、大健康、大商业和其它,四个板块可谓各有长短。大商业为第一营收来源,主要经营医药流通业务,包括医药分销及零售两种模式,主要利润来源于药品、医疗器械等的进销价差及配送费用。2022年营收491.31亿元,同比增长5.03%。但大商业的毛利率始终较低,利润贡献率不高,2019年-2022年间在6%左右徘徊。

图源:年报

虽然大商业为营收的主要来源,但白云山利润更多的来源于大南药和大健康板块,只是,这两个板块似乎增长见颓。

大南药板块主要是从事一些中成药、西成药等的研发、制造与销售。西药方面白云山拥有大名鼎鼎的男性用药“金戈”,即枸橼酸西地那非,主要用于治疗勃起功能障碍。仅这一款药2022年就为白云山带来10.52亿元的营收,毛利率高达91.28%,一度被视为白云山的“现金奶牛”。

除了金戈,白云山还生产头孢克肟系列、注射用头孢呋辛钠、阿莫西林、阿咖酚散、阿莫西林克拉维酸钾、头孢硫脒、氨咖黄敏胶囊、克林霉素磷酸酯注射液等,总体毛利率47.95%,为白云山毛利率最高的业务板块。

然而这一板块的营收在2022年同比下降了3.04%,其中金戈的生产量和销售量分别下降了31.65%和11.85%。事实上,金戈并非是白云山的独家产品,2020年8月20日,第三批全国集采在上海开标,其中辉瑞、广州白云山、齐鲁制药、亚邦爱普森四家企业竞标枸橼酸西地那非,白云山“爆冷出局”,齐鲁制药以每片最低2.082元的价格中标。

“2022年公司金戈销量有所下滑主要是受到疫情及市场竞争等因素的影响。”白云山表示。

大健康板块营收主要来自王老吉凉茶,2022年实现营收104.73亿元,同比下滑3.48%,毛利率43.52%。从历年财报来看,大健康板块的营收和当年广告宣传费呈正比关系,2020年白云山广告宣传费6.9亿元,当年营收同比下滑25%;2021年宣传费10.54亿元,营收同比上涨38.07%,2022年广告宣传费9.6亿元,营收同比下滑3.48%。

核心产品乏力,白云山又推出刺柠吉系列、荔小吉系列,但目前正尚处培育阶段,销售收入对公司贡献不大。

其他板块2022年实现营收4.84亿元,占比较小。

中药快消“三剑客”谁胜谁负?

左手握着百年凉茶品牌王老吉,右手拿着毛利率达90%以上的男性用药金戈,白云山在资本市场上有着自己的独特性,但具有独特性不代表一定被认可。二级市场上,白云山股价十年来变化不大,复权价收益为负值。白云山的最新PE-TTM(滚动市盈率)仅为13.55,远低于行业平均水平的41.7。

图源:东方财富网

同是中药股,“三剑客”中的片仔癀则被称为“药茅”,位列千亿市值公司,总市值最高曾达到2948亿元,一度力压恒瑞医药,成为A股医药板块市值一哥。另一“三剑客”云南白药以前复权价计算,股价从2012年的最低11.25元,涨到2021年最高的112.7元,涨幅约10倍。

实际上,具体来看,中药业务中,不同配方的含金量完全不同,这也是中药企业构建护城河的重要一环。

中成药中,保密配方共分为三个等级,一级叫国家中药绝密品种,保密期限为永久,目前只有两个,分别是云南白药和片仔癀。二级叫中药保密品种,有五个,分别为:北京同仁堂的安宫牛黄丸、白云山的华佗再造丸、苏州雷允上的六神丸、和黄药业的麝香保心丸、广誉远国药的龟龄集,保密期限为长期。

云南白药和片仔癀也成为唯二的国家机密配方企业。片仔癀源于明朝末年,拥有近500年传承历史,是国家级中药保护品种,处方和工艺受国家秘密保护。

除了处方和工艺受保护外,片仔癀的原材料也十分稀缺。根据公开资料,片仔癀的用料包括麝香、牛黄、蛇胆和三七等四味中药。其中,医用麝香在我国属于配给制,在每年500kg的麝香国家供给中,片仔癀配额占比约为50%。天然麝香价格是每克800到1000元人民币。

原材料的珍贵,使得片仔癀在市场上“一粒难求”。2017年一场北京拍卖会上,片仔癀三盒(30粒装)拍出了16.1万元高价,平均每粒5366.6元,是中药市场上的“硬通货”。仅此一家的市场地位,也让片仔癀拥有着极强的定价权。据西南证券统计数据,2004年至2020年,3克的片仔癀锭剂终端零售价从325元/粒升至590元/粒,累计提价19次。

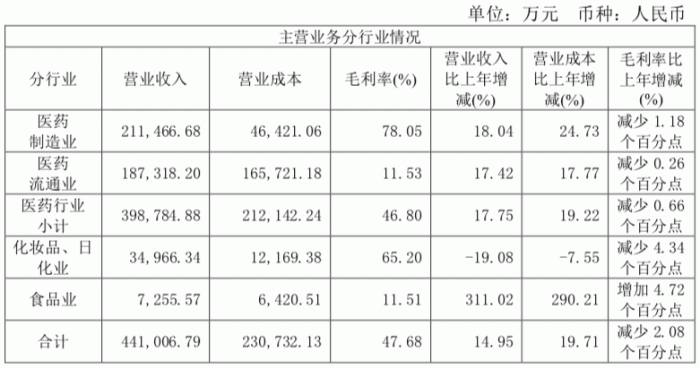

2022年半年报显示,片仔癀的主营业务主要分布在医药制造业、医药流通业、化妆品、日化业和食品业,其中医药制造业和化妆品、日化业是毛利率最高的行业,分别为78.05%和65.2%。

图源:年报

不过,市场上有关片仔癀药价炒作、公司估值过高的争议也始终不断。2021年底以来,片仔癀股价持续走弱,截至2023年4月15日,报收281.31元/股,总市值为1697亿元,相距历史高点也削去千亿元。

云南白药同样有着一番传奇故事,云南白药是由云南民间医生曲焕章于清光绪二十八年(1902年)研制成功,原名“曲焕章百宝丹”、“曲焕章万应百宝丹”。具有化瘀止血、活血止痛、解毒消肿之功效。云南白药的主要成分是三七,一味名贵中药材,价格在几百到几千元不等。

云南白药在1993年登上深交所,成为云南首家上市公司。1999年,王明辉走马上任云南白药总经理。2001年,云南白药推出云南白药创口贴,迅速占领市场份额,占据国内销量榜首。2004年,王明辉出任董事长,云南白药推出云南白药牙膏,成为云南白药的“拳头产品”。

1999年到2022年,在王明辉掌舵的20余年中,云南白药总营收从2.3亿元升至365亿元。但2023年3月6日晚间,王明辉因个人原因,申请辞去董事长一职,意味着云南白药“王明辉”时代的结束。此后,云南白药连续下跌2天,累计跌去5.83%。

此外,云南白药还屡屡因“副业”炒股登上热搜。截至2023年4月15日,云南白药报收55.8元/股,总市值为1003亿元。

白云山在中成药方面,是南派中药的集大成者。拥有陈李济药厂、中一药业、潘高寿药业、敬修堂药业、采芝林药业、王老吉药业等12家百年企业,均获得中华老字号认证。

具体到产品来看,主要中药产品包括夏桑菊颗粒、保济系列、舒筋健腰丸、壮腰健肾丸、小儿七星茶颗粒和安宫牛黄丸等。但多数产品市场同质化严重,“拳头产品”的出现,似乎还遥遥无期。

不过,白云山中成药销售收入过亿元的产品已超过10个,主要包括滋肾育胎丸、消渴丸、小柴胡颗粒、华佗再造丸、保济系列等。其中华佗再造丸是白云山独家产品,拥有保密配方,主要作用为活血化淤、化痰通络,行气止痛。虽然拥有独家配方,但华佗再造丸的想象空间似乎有限,2015年到2023年的九年时间中,其营收从1.1亿元微涨到2.96亿元,毛利率62.24%。

消渴丸营收有所下滑,从2015年的5.7亿元降至2023年的4.27亿元,毛利率57.01%。

滋肾育胎丸是中药中表现最好的一款,是白云山中一药业的独家妇科中成药品种,营收从2015年的0.56亿元增至2022年的4.69亿元,毛利率达83.34%。但这与白云山的总体营收来比,还显得有些微不足道。

图源:年报

最后,从财务数据来看,白云山的营收虽然最高,云南白药次之,片仔癀最后。“但资本市场对于一个公司和股价的估值是由其盈利能力、成长性,和未来的成长空间,这三项因素来决定的。而不是对于公司的营收,账面的会计利润的估值。这三家公司营收和估值是反向的,但从净资产收益率来看,排队情况又不一样。另外,这三家的成长性、未来市场空间、成长空间,以及管理、议价能力等因素,都导致了他们的综合估值是倒着排队的。”IPG首席经济学家柏文喜表示。

从净资产收益率来看,近十年片仔癀最高,从2013年的21.45%到2022年的23.51%;云南白药早年最高,但逐渐下降,从28.92%降至7.82%;白云山则始终在10%左右徘徊,从17.94%降到12.98%。净资产收益率是指企业的净利润和股东权益的比值。该指标越高,说明企业为股东们带来的收益率也就越高。

“白云山的业务规模一直在增长,但是他的盈利能力并没有增长,比如说他产品的创新性,管理创新,市场创新,组织创新,没有太多加分项。其次毛利率基本上没有增长。这也就表明了公司的成长性不好,会失去成长性估值。”柏文喜表示。

如何管理百年老字号?

中药市场不占优势的情况下,白云山董事长李楚源还曾多次发表争议言论。2017年的《财富》全球论坛上,李楚源表示,“喝王老吉可以延长大约10%寿命”。2018年博鳌论坛上,李楚源又针对金戈产品发表了“金戈已从药品变为老百姓需要的情趣用品”的言论。2021年4月,李楚源出席博鳌新浪财经青花郎之夜并发表演讲,演讲中称,“白云山的板蓝根一喝,口罩就不用戴”。

此外,白云山的百年品牌王老吉在市场上也屡屡遭遇口碑滑坡。

据《每日经济新闻》报道,2021年以来,大量自称王老吉品牌相关产品的代理商称,不少“招商公司”打着“广药集团大健康饮品全国运营中心”、“广药大健康王老吉新品运营总部”、“王老吉总部”的旗号,以明星代言、高额返利、专业运营团队免费帮忙铺货等承诺为噱头,引诱签下代理合同,已有几千人受害,金额从十多万元到上百万元不等。

对此广药集团一纸声明撇清关系。经调查发现,2021年以来巿场上陆续出现多家公司以“王老吉运营中心”的名义,误导商户以为该类企业是广药集团相关联的企业。该类公司与广药集团无任何隶属关系,已向执法部门报案,并成立了专门的打假工作组配合相关部门予以查处。

图源:罐头图库 “广药应该是不清楚这些(欺诈)行为的,这对广药的企业形象是伤害。假如你知道有人用你的名义做这些事情,你会不管吗?”一位熟悉广药集团的业内人士对《每日经济新闻》说,“广药集团想通过自主经营、品牌授权、品牌租赁等方式,将‘王老吉’品牌向药酒、药妆、保健品、食品、运动器械等大健康产业集群领域扩张,以实现‘王老吉’品牌价值的最大化。但现在出现的事件说明品牌授权管理上存在疏漏。”

无论企业是否知情,此事已经造成对品牌的伤害。

云南白药作为百年品牌,近来面临的挑战也愈发严峻。其虽然拥有中药绝密品种,但研发投入长期较低,2020-2022年,云南白药研发支出占营收比例分别为0.55%、0.91%、0.94%,均低于1%。

营收和利润常年靠云南白药牙膏、云南白药气雾剂、云南白药膏贴剂等贡献。始终没有出现新的第二增长曲线或新的“拳头产品”。这也导致了2022年其营收仅微涨0.31%,扣非净利润为32.32亿元,同比下跌3.23%,是三者中唯一为负值的企业。

产品上找不到“第二曲线”,云南白药选择去“炒股”。2022年,云南白药长期股权投资高达113亿元。但股市有风险,股神不好当。

2021年,云南白药因踩雷小米巨亏14亿元,2022年继续在小米身上亏去6亿元。2021年、2022年,云南白药的公允价值变动收益分别为-19.29亿元和-6.2亿元。

“药茅”片仔癀同样面临考验。“拳头产品”片仔癀的价格虽居高不下,但原材料的稀缺决定了其产量无法迅速提升,营收自然也无法迅速提升。但成本正在迅速提升,片仔癀的四味原料:麝香、牛黄、蛇胆、三七,2022年前三个均出现上涨,仅三七有所下降。2022年全年,片仔癀的营业成本上涨19.55%,为47.26亿元。

片仔癀的渠道也面临考验,年报显示,其销售地主要集中在华东、华北、华南地区,北方营收较少,因为成本上涨,2022年多个地区的毛利率下降。

图源:年报

此外,片仔癀新进入的化妆品行业中,片仔癀深抗敏专效深养牙膏在2023年1月两次被国家药监局“点名”,指出其菌落总数不符合规定。两次通报产品均为同一批次,且均为代工产品,生产厂家均为苏州清馨。

实际上,近年来,国家越来越重视中医药行业的地位,2022年至今,《“十四五”中医药发展规划》、《中医药振兴发展重大工程实施方案》、《全国中成药采购联盟集中采购文件(征求意见稿)》出炉,中医药行业正连续迎来政策利好。

“中成药行业也一直存在着价格虚高、药材炒作等问题,长期来看,中成药的集采常态化和市场洗牌是必然趋势,全国统一集采加速了中成药市场洗牌进程。中成药集采常态化及大幅降价、市场洗牌趋势下,中成药企业要加大科技研发投入,加强知识产权保护,努力提高企业的科技创新能力,‘继承’和‘创新’相结合,加强‘百年老字号’品牌建设,加强企业管理,走专业化经营、可持续发展之路。”海南博鳌医疗科技有限公司邓之东表示。

千百年来,中药被不断发扬光大,也涌现出了越来越多的中医药企业。“三剑客”们作为老牌药企,都拥有从老祖宗手上传承下来的“秘密武器”,但可惜的是,白云山拥有一手好牌,却没能打出“王炸”;云南白药则在“炒股”的路上一发不可收拾;片仔癀“神药”争议不断,创新的化妆品市场上,成效尚不显著。营收在“三剑客”中垫底。

你对中医药行业有什么看法?你觉得这三家老牌的“三剑客”谁能够把握住时代的脉搏?欢迎下方留言讨论。

评论