文|艾瑞咨询

核心摘要:

随着工作模式恢复,企业对协同办公的需求从满足协作过程中的沟通管理需求向沉淀并调用内容、提升企业管理与员工工作效率升级。在此过程中,员工更加关注办公体验、创造性与便捷性,管理者更注重产品能为时间成本、沟通成本带来的减法效果。

近年来,协同办公产品和解决方案有几方面升级:(1)通过AI技术整合办公内容沉淀,并基于用户使用惯性进行调用;(2)产品平台化提升集成能力,同时解耦关键功能,填补企业少量增量需求和存量替换需求;(3)通过软硬件结合,增加产品功能厚度及物理办公环境舒适度;(4)政企客户需求释放,产品安全及信创适配度是主要关注点。

协同办公已完成概念上的市场教育,赛道整体进入成熟期,2021年市场规模为519亿元,且增速逐年放缓。同时,云转型是国内外市场发展共同方向,转云过程中市场需求碰撞也会使短期内行业增速产生波动。未来。协同办公厂商会更多地将重心放在产品打磨和功能提炼上。

在厂商经营过程中,资金充裕、企业发展步入发展期后半程的协同办公厂商可以尝试通过小额收购完成功能或技术升级,对功能性研发需求和技术性研发需求进行优先级排序也能减少非必要性研发支出。对于产品模块化的垂直型厂商而言,产品相对成熟后通过参与应用生态集成有机会获取资源倾斜。

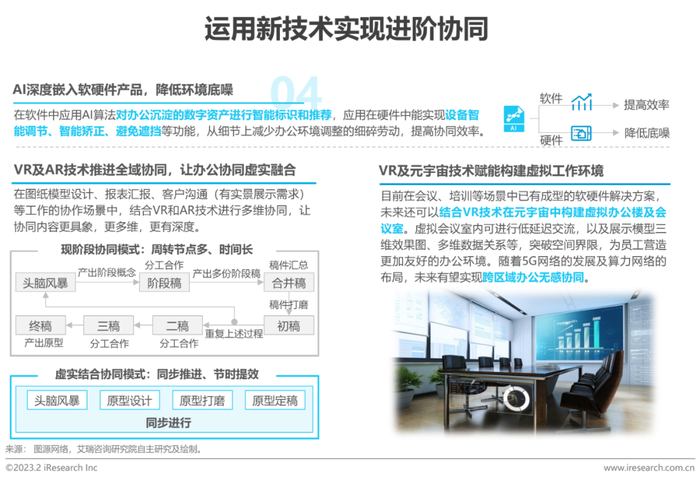

未来,产品安全性和集成能力会是协同办公产品的必备属性,功能灵活性和协作实时性会成为企业选型的重要考量,协同办公的范畴逐渐从办公内容协同向办公场景协同升级。随着技术应用的深入,VR和AR技术会让协同更加虚实结合,实现全域办公无感协同。

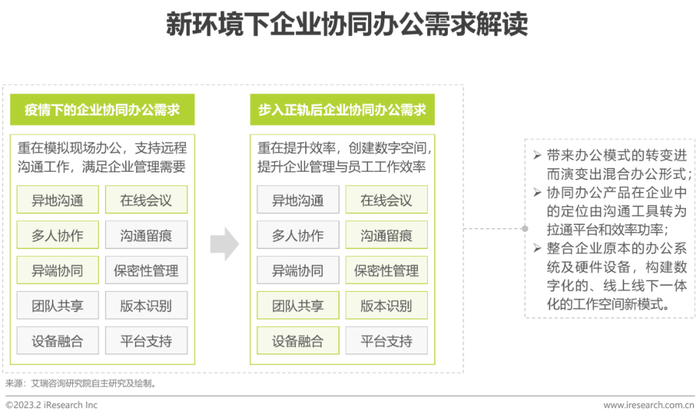

全面复苏后的企业协同办公需求疫情时代落幕,企业协同办公需求从刚性转为价值导向

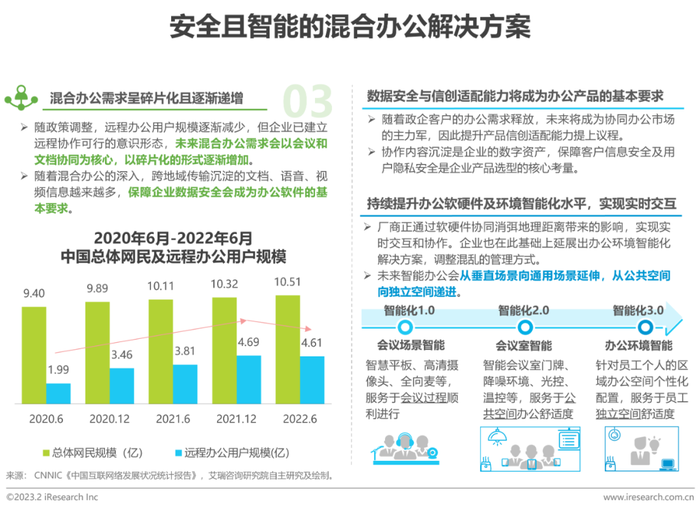

新冠疫情的三年也是协同办公市场快速发展的三年,由居家办公带来的对远程办公、团队协作产品的需求是刚性的,能够满足远程办公中高频场景需求的赛道发展迅速,企业用户对产品的价值评估也更侧重于易用性、性价比。但随着生产生活恢复如常,企业用户的需求将更注重产品的切实价值,协同办公行业将向着完善企业办公形态、提升工作环节的数字化水平发展。

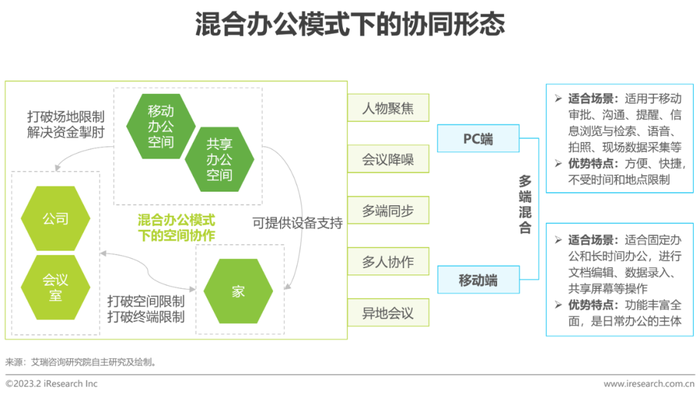

需求侧的双重驱动力企业以高效为目标,员工以体验为标准,催生混合办公需求

协同办公行业发展的底层动力是经济水平、企业管理模式和互联网技术发展,新冠疫情只是短期内带来突破性增长的驱动力之一,核心在于企业经营需求和员工对工作体验的追求。目前协同办公产品已经可以满足远程沟通和一定程度上的团队协作需求,但是在团队管理、业务内容传递、办公硬件设备统筹等方面仍有待提升,企业以效率提升为目标,而员工除此之外也会关注办公体验、创造性与便捷性,从而产生从PC端向双端整合的趋势。

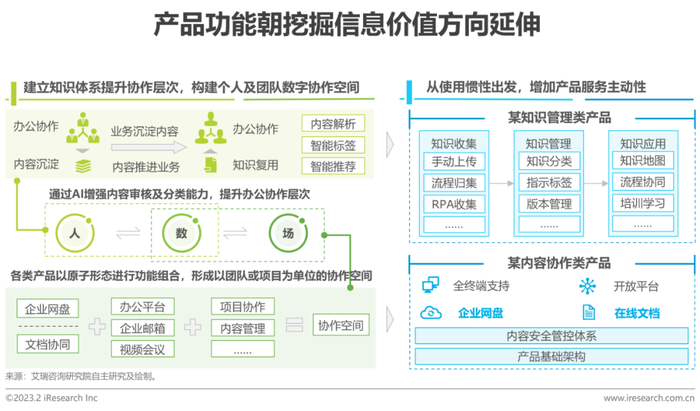

协同办公产品的迭代方向沉淀内容构建新时代生产力,产品跨赛道融合形成协作空间

在产品功能上,协同办公厂商开始聚焦内容价值,主要体现在两个方面:(1)“人+数”:深挖内容管理价值,提升协作层次。通过AI、RPA等功能增强文档内容识别、分类和调用能力,并根据员工产品使用惯性,形成以项目管理为渠道的专业知识库,或以培训学习为目的、服务全体员工的通用知识库,让知识成为业务的生产力;(2)“数+场”:产品组合,发挥功能倍乘效应。目前部分协同办公厂商能做到在产品内部嵌入云盘和文档协同作为各类协同模块的基础功能。其中云盘发挥内容存调中枢的价值,而文档协同不仅是团队间图文协作的媒介,还是内容沉淀、知识管理的信息入口。

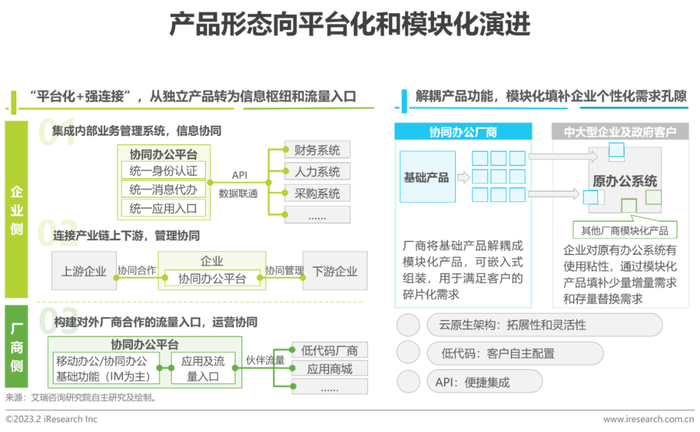

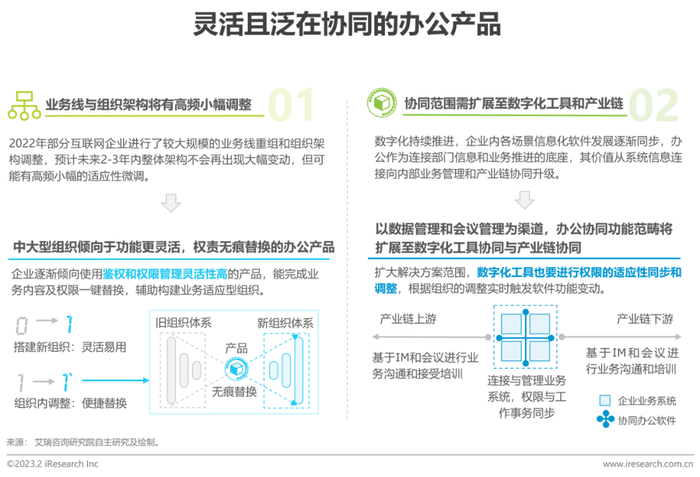

强化连接的一体化平台型产品与解耦功能的高灵活性功能模块

在产品形态上,协同办公产品同时向平台化和松耦合方向演进:(1)平台化:对客户而言,平台化指协同办公产品的连接属性增强,以平台形式面向用户提供服务。平台化产品一方面可以加强内部组织协同,还能通过即时通讯和视频会议增进产业链上下游伙伴的联系。对厂商而言,平台化指增强开放性,以平台形式集成其他厂商功能模块,让产品成为技术和流量入口。(2)松耦合:指提升整体产品包容性的同时,通过云原生架构对功能进行拆解,形成松耦合结构,让产品功能能以客户需求为中心自由集成。

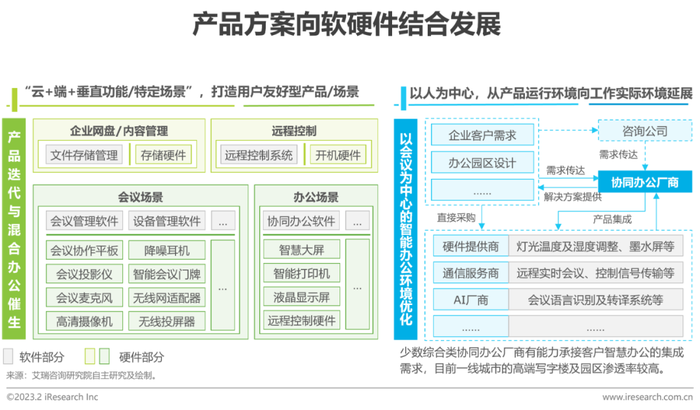

通过软硬件结合,增加产品功能厚度及物理办公环境舒适度

在服务形态上,协同办公朝着软硬一体化的方向迭代,主要体现在三个方面:(1)厂商侧产品自发性迭代:协同办公厂商持续迭代产品功能,尤其在垂直协同领域融合硬件,满足用户对安全、存储、个性化管理等方面的需求;(2)环境侧混合办公催生软硬件结合需求:为消弭远程与现场办公的空间隔阂,保障办公步调与办公效率一致性,协同办公厂商在会议和办公场景中,加入更多硬件以降低会议噪音、提升会议协同性等;(3)客户侧对办公环境提出智能化要求:更多企业和办公园区开始对物理办公环境进行智能化改造,让企业在保持办公灵活性的同时,提升员工办公舒适度,从而优化人效和产出。

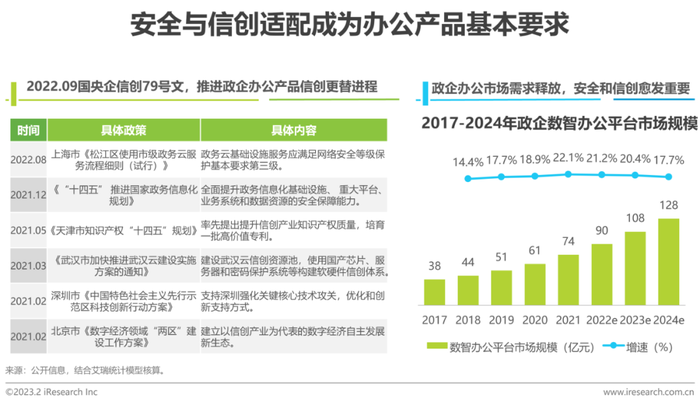

政企客户需求提升,产品安全及信创适配度是主要关注点

办公需求是企业业务发展的基础,随着企业业务线增多、组织层级堆叠、业务信息沉淀,办公平台的定位逐渐从后台支撑转向信息中枢。近年来,受信创政策推动和政企内部信息系统沿革等影响,政企办公需求正迎来新一轮增长,预计未来3年政企数智办公平台将以20%的复合增速持续增长。在此环境下,协同办公产品对数据安全的保障能力、对数据容灾备份的能力、对信创系统的适配能力等,都会成为客户进行供应商选择的基本要求。

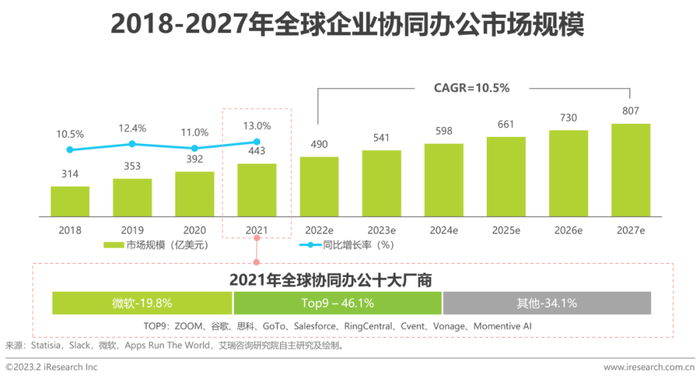

中国协同办公市场规模2021年市场规模519亿元,未来增速放缓,重心转向产品打磨

2021年,疫情带来的市场教育和远程协同需求的影响仍在继续,视频会议、综合办公平台等产品市场渗透加速,同时协同办公产品云化也在持续推进,市场整体产品形态结构逐渐发生变化。由于云化产品平均价格相对低于本地部署产品,同时部分本地部署类软件的现场实施受到限制,2021年市场增速相比2020年有所放缓。整体上看,协同办公已完成概念上的市场教育,市场内玩家数量多且有相对明显的头部效应,赛道整体进入成熟期,增速逐年放缓,未来的协同办公厂商会更多地将重心放在产品打磨和功能提炼上。

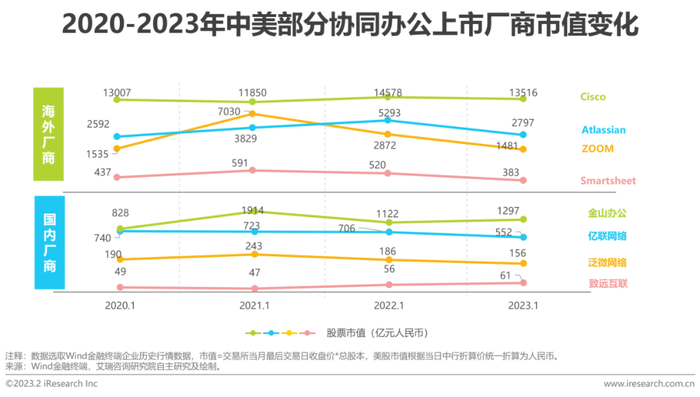

国内外协同办公发展差异美国市场较中国更成熟,需求及产品差异导致市值差距

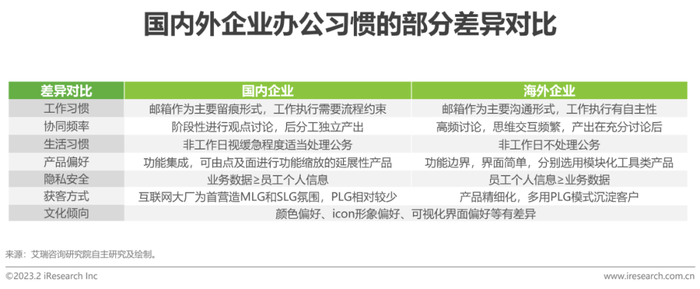

疫情为协同办公市场带来小幅增长动力,同时受部分海外企业试行混合办公的影响,未来5年全球协同办公市场增速稳定在10%上下。据Apps Run The World统计,2021年协同办公十大厂商中共有九家美国企业,合计市场份额占比近60%,可见美国仍是协同办公市场的主力军。选取部分代表性的美股厂商与国内厂商进行市值比较,发现国内厂商市值明显偏低,但2023年1月表现相对稳定。整体上看,导致中美协同办公厂商市值差异的主要原因有:(1)使用者意识形态:国内企业付费意愿与产品使用习惯存在差异让厂商营收有差距;(2)厂商生态逻辑:国内垂直型协同办公厂商尚处在用户意识更替的发展期,综合型厂商的产品过于厚重且关注生态打法;美国的垂直型厂商切入市场早,有较厚的用户基础,综合型厂商有更复杂、跨多领域的业务线,让整体经营有更高的收益。

中国协同办公产业图谱上连基础设施提供商,下接综合解决方案提供商,或直接服务政府及企业客户,垂直型厂商赛道边界逐渐模糊

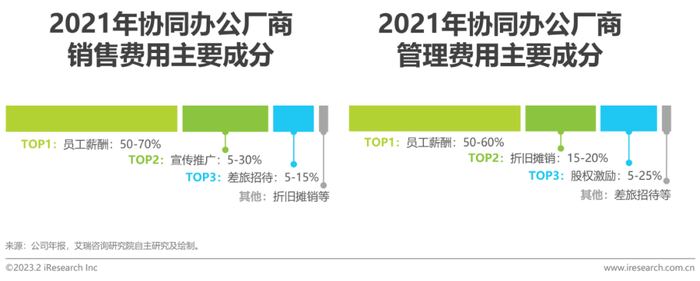

国内厂商经营思路:薪酬与产出员工薪酬是费用的主要组成部分,提升单位产出及员工粘性、合理拓展分销伙伴,能降低重复培训并控制薪酬水平

受疫情影响,2020-2022年各厂商差旅及线下市场宣传活动频率有所下降,部分推广活动转移至线上,为保障同等宣传效果,单位获客成本有一定增长,同时员工薪酬及员工流动带来的培训、离职补偿等费用逐年增长,因此大部分协同厂商的销售费用仍保持10%以上增速。从部分已上市协同办公厂商的财务数据上看,员工薪酬增长与其带来的隐性成本依旧是销售和管理增长的主要原因,占比在半数以上,提升员工薪酬产出比是今后成本控制的主要方向之一。

互联网信息技术人员工资水平高,同时新领域、新赛道出现以及年轻群体进入市场,拉低员工工作稳定性。在行业平均薪资水平下,协同办公厂商要寻找更高粘性、能力对口的技术类员工,可以从大厂人才培养平台、猎头等进行人才定向挖掘。同时在产品销售层面拓展有ISV集成能力的渠道客户,减少项目实施、现场服务等带来的其他薪酬类费用。

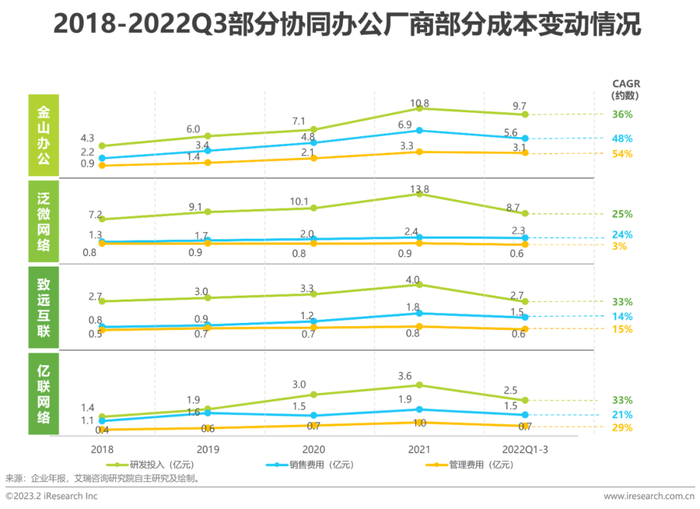

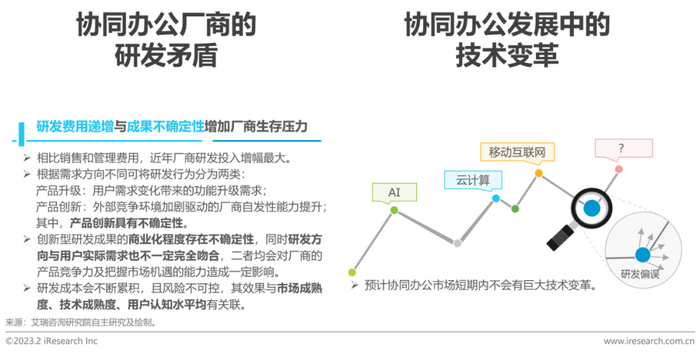

国内厂商经营思路:研发回报创新性研发成果的不确定是厂商研发难规避的“系统性风险”

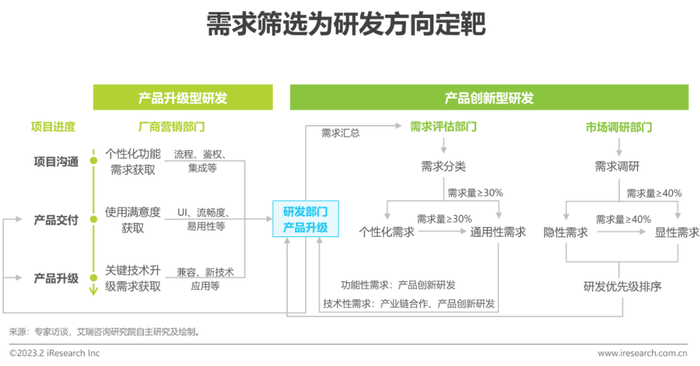

对功能性和技术性需求进行优先级排序,针对性投入研发资源

从研发周期上看,通常协同办公厂商的新功能迭代周期在3-6个月,其中初创期协同办公厂商的研发投入和版本迭代速度会高于平均值,投入的资源主要用于竞对学习和模仿。从研发投入上看,通常厂商研发投入占营收比重约10-20%,但垂直型协同办公厂商的投入相对更高。因为垂直型协同办公产品有一定to C属性,其产品也更容易走沿产品沉淀客户的PLG模式,因此垂直型厂商在敲定研发方向前需要投入大量经费用于市场调研和需求勘测。综合型协同办公厂商更多地从大客户个性化服务中沉淀通用需求作为研发方向。从研发方向上看,市场上近40%企业均通过相似描述传达的需求可定义为显性需求,显性需求的研发优先级高于意识模糊、暂时未成形的隐性需求。在显性需求中,产品功能性需求的研发难度较低,优先级相对于技术性需求更高。

国内厂商经营思路:商业化从以价格优势打开市场到推进转化与盈利,流量思维转向PLG

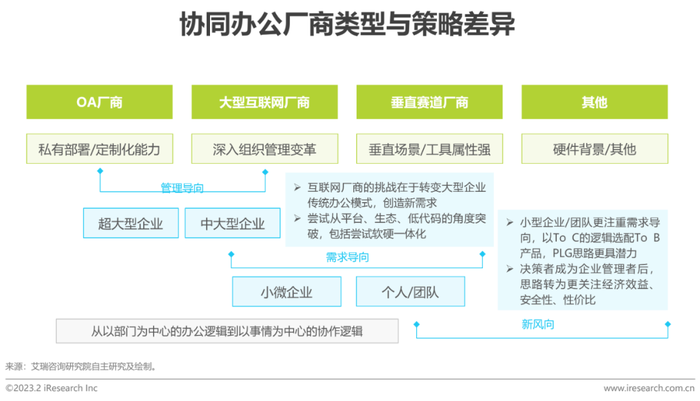

不同类型的协同办公厂商因其基因和业务特点的不同,商业化策略的选择也存在明显差异:OA厂商深耕办公领域多年,对企业架构、管理模式理解颇深,发展更注重满足传统大型企业的新需求,特别是移动端的兴起,实现异地、异端无障碍协同;互联网厂商是对传统模式的打破,协同办公产品与云的联系被大大加强,随着各大厂将二者进行整合,未来协同办公平台的流量入口角色将转为实际的商业化价值评估,体现在评估指标从DAU转向活跃付费企业数量等方面。

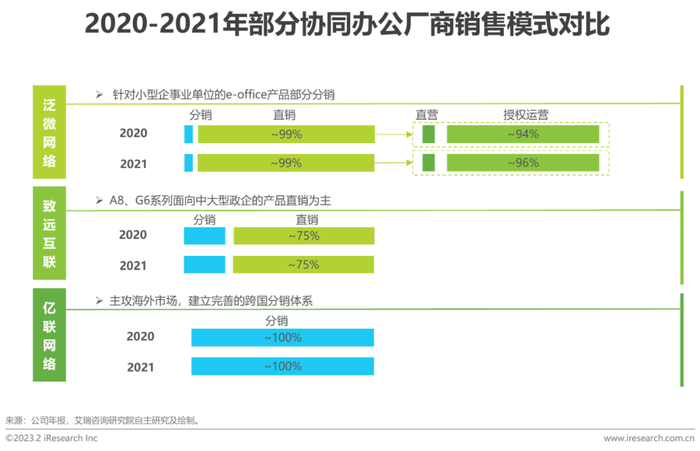

国内厂商经营思路:渠道选择让厂商专注于产品,针对性直销、铺面式分销是长期趋势

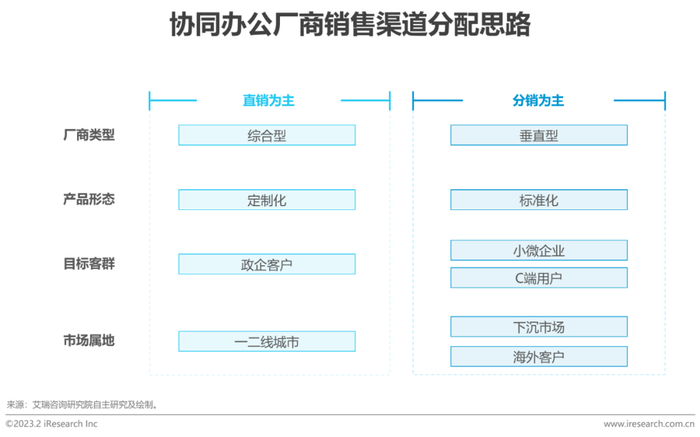

直销和分销均是协同办公厂商主要的销售方式。在直销过程中,厂商有更多机会与客户进行需求沟通和价值传达,有利于建立长期信任关系,但人力成本较高且辐射范围有限,适用于功能复杂、目标客群定制化需求高且净值高的产品。分销能有效调度经销商的客户资源和地区影响力,帮助厂商用较低成本完成用户扩张和提升地区影响力,但由于大部分分销商的二次开发能力有限,因此分销模式适用于标准化程度高、面向小微企业和远距离市场的产品。未来随着中大型市场逐渐被瓜分,缩小直销范围、在市场扩张上与经销商共担销售压力,将重心放在精炼产品和提升客户黏性上会是未来的长期趋势。

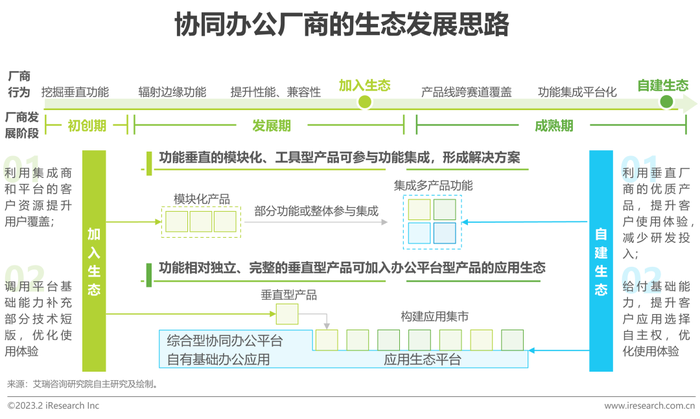

产品模块化的垂直型厂商更有机会通过应用生态获取资源倾斜

除了直销和分销,生态合作也是协同办公厂商提升技术和资源竞争力、间接促销的重要路径。通常的合作模式为垂直型协同办公厂商在模块化产品成熟后加入集成商或平台型厂商的应用生态中,获取技术资源或客户资源倾斜。对于发展成熟且在行业内有足够的用户影响力的厂商,可以选择自建生态。但目前协同办公市场以企微和钉钉生态为主,二者以先发优势覆盖了大部分存量市场。此外,以泛微、致远为首的OA厂商也建立了以OA为中心的生态圈。

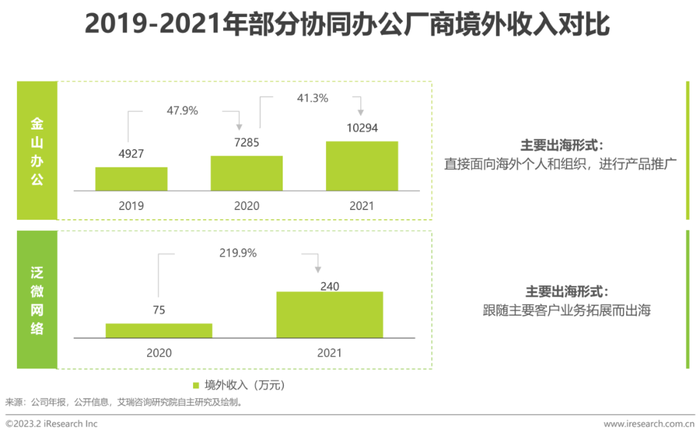

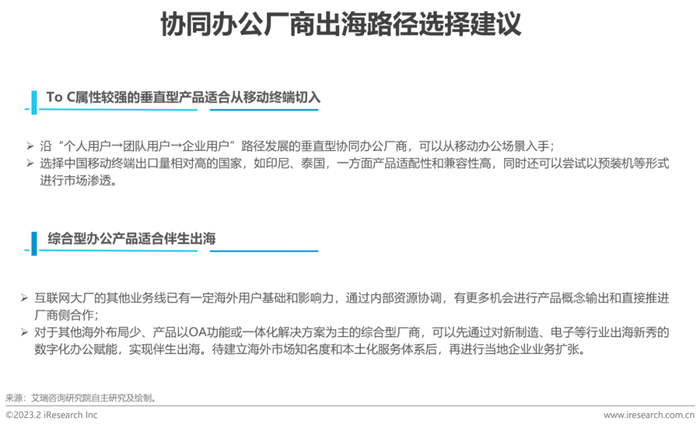

国内厂商经营思路:出海尝试厂商主动尝试产品出海,受成熟度影响目前以伴生出海为主

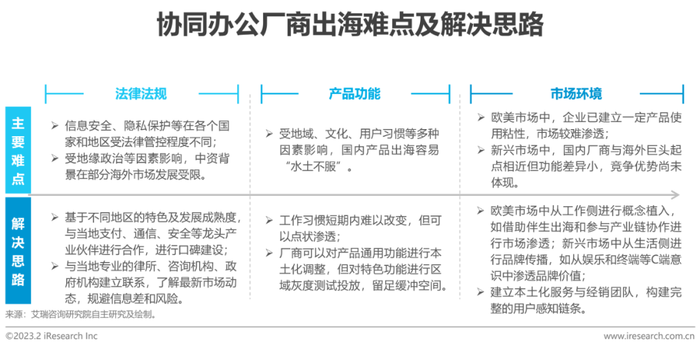

国内协同办公愈发内卷,厂商纷纷尝试出海,目前主要以客户业务扩张带来的伴生出海为主。其中,国内综合型协同办公产品更符合中国集权管理特色,在海外适用性相对较弱,还需要加强品牌建设和功能的本土化改造。大部分垂直型办公产品的成熟度相比海外产品低,目前更多以打磨产品为主,同时侧面进行海外市场渗透。

先保障产品合规性,再进行产品功能优化与品牌建设

趋势1 —— 权责灵活与全链协同尤其是中大型客户,会更青睐权责管理灵活性高、功能覆盖业务系统管理与产业链协同的办公产品

趋势2 —— 办公安全与环境智能保障数据安全并提升环境智能化水平,以实现实时办公协同

趋势3 —— 虚实融合与无感协同应用AI让协同开展更便捷;通过VR、AR让办公内容更具象,拉近现场与远程的办公距离,实现全域办公无感协同

评论