文|十字财经

随着个险代理人大量流失,个险渠道新单承压,在受大型险企冷落多年后,银保渠道搬出“冷宫”。

根据保险行业交流数据,2023年一季度,银保新单期交保费近2000亿元,同比增速55.5%。新单规模保费超5200亿元,同比增长4.3%。

象征着保单质量与价值的期交保费开年飙升,正被视作银保渠道接近质变的临界点标识。参考2022年行业个险新单标保也只有1000余亿的水平,银保渠道将在规模与价值上全面超越个险的预测正在走向现实。

保险公司与银行的业务合作,需要向银行支付一定比例的手续费,而手续费也是保险公司在银保渠道的最为重要的成本,特别是中小险企对银保渠道更加倚重,这项成本绝不是个小数目。而围绕手续费的网点竞价与关系维护,一直是银保渠道中公开的秘密。

由于手续费与代销保险产品的交费期直接挂钩,相较而言,交费期长的期交产品,综合手续费率比趸交产品更高。自2017年中短存续产品时代结束,特别是标志着银保新规的“134号文”出台以来,由于整个保险业都在压缩银保趸交、着力期交,银行的手续费率也随之水涨船高。

而根据六大行最新发布的财报,2022年,大型银行代销保险业务总体呈上升趋势,且多家银行聚焦期交产品发力,在保费规模提升不大情况下,手续费飙升。

1、银保渠道挑大梁

根据2022年财报显示,国寿、平安、太保、人保寿、新华等上市险企代理人数量共164.8万人,较去年减少87.2万人,下降的人数占现在总人力的52.9%,同比降超3成。

个险不断承压的情况下,银保渠道变得至关重要。

根据保险行业交流数据,2023年1-3月,银保新单规模保费超5200亿元,同比增长4.3%,新单期交保费近2000亿元,同比增速55.5%。银保渠道成拉升规模的主动力。

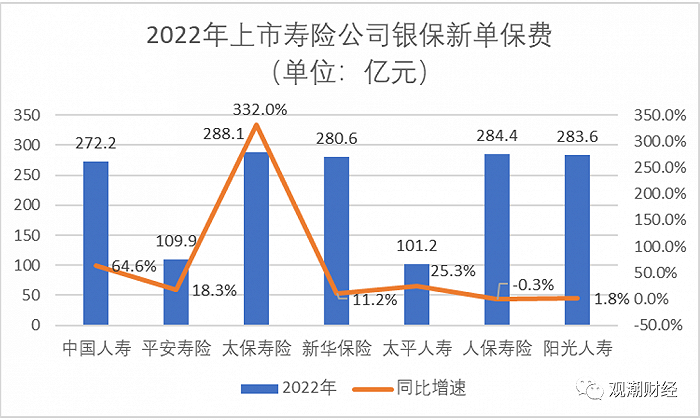

(7上市寿险公司银保新单保费及增速)

2022年财报数据来看,银保渠道保费增速也极为明显。整体来看,除人保寿险有微弱下降外,其余各大险企银保渠道新单保费均出现上涨。

其中,太保寿险增幅最大,银保渠道保险业务收入304.78亿元,同比增长308.70%,占保险业务收入13.52%,较2021年同期的3.52%大幅提升;银保渠道实现新单保费收入288.09亿元,同比大幅增长足足332%。

从各家上市险企2022年业绩会上关于银保渠道的发言也可以得出,各家险企对银保渠道十分重视并且十分乐观。

2、银行争夺期交赛道

从银行端来看,发力期交的趋势也同样明显,竞争进一步白热化。

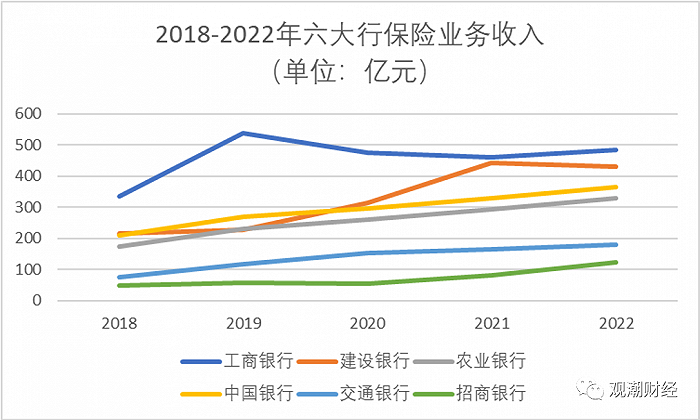

自2018年以来,六大行代销保费规模总体呈上升趋势,近年来上升速度格外明显。各大行似乎也“心照不宣”大力发展期交业务,提升价值,竞争进一步白热化,趋势延续至今。

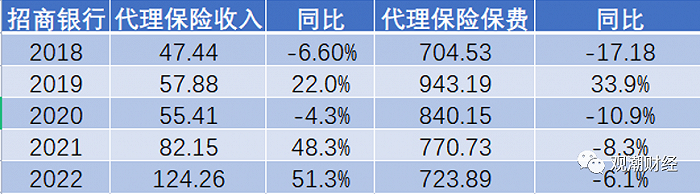

“零售之王”招商银行的数据十分有代表性。年报显示,2022年招商银行实现代理保险保费723.89亿元,同比下降6.1%。但代理保险收入却达到了51.26%的增长。该比率是近几年中最高增速,数值也是近几年的最大值。

(数据来自招商银行历年财报)

财报显示,代理保险保费下降主要是持续优化产品结构,加大推动高价值贡献的期缴业务,高保费贡献的趸缴业务有所放缓。报告期内,本公司实现零售财富管理手续费及佣金收入309.03亿元,其中,代理保险收入124.26亿元,占比40.2%。

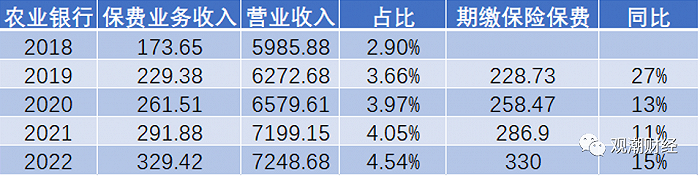

农业银行代理期缴保费330亿元,同比增长15%。自2019年以来,农行代理期交保费持续增加,2022年同比增长15%,2021年同比增长11%。

虽然从百分点的角度来看并不多,但从绝对数值上会发现近五年农业银行保费业务收入出现了大幅增长,2022年保费业务收入相较于2021年增加37.54亿元,较2018年增长了155.77亿元。

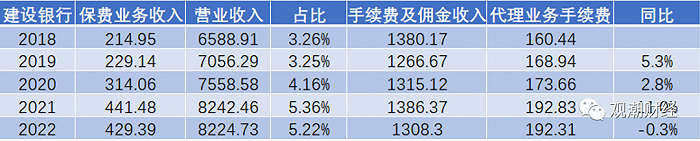

建设银行代理保险收入支撑作用明显。2022年建设银行保费业务收入达429.39亿元,占营业收入5.22%,较2021年出现了轻微下滑。但其年报解释道,2022年该行代销手续费下降,是因为代销基金受资本市场波动影响同比下降,但代理保险收入支撑作用明显,通过加强资产配置、积极把握客户保障需求,收入实现较快增长。

工商银行代销个人保险继两年下跌后,2022年迎来了正向增长。2022年中国工商银行代销个人保险达到1144亿元,同比增加5.73%。2022年工商银行保费净收入483.27亿元,占营业总收入比率由去年4.88%增长至5.26%。

中国银行近五年保险业务收入也呈现不断攀升的趋势。2022年中国银行保险业务收入363.57亿元,同比增长10.08%。虽然近几年增速有所下滑,但好在维持在了两位数。2022年中国银行营业收入6180.09亿元,保险业务收入占其5.88%,2018-2022年占比缓慢上升。

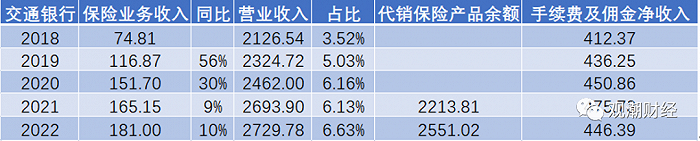

财富管理是交通银行打造“第二曲线”的一大切入点。2022年交通银行保险业务收入181亿元,同比增长10%;占营业收入6.63%,同比增长0.5个百分点。交通银行保险业务收入增速继2019年出现大幅增长后开始下滑,如今增速也仅有2020年的1/3。

2022年交通银行实现手续费及佣金446.39亿元,同比下降29.34亿元。其中,代销保险产品余额2551.02亿元,较去年增长15.23%。

(文章综合自观潮财经、今日保险)

评论