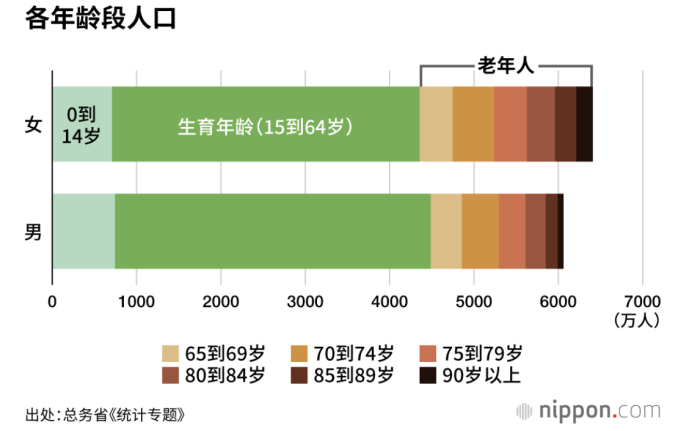

日本总务省的人口数据显示,2022年,65岁以上老年人达到创新高的3627万人,相当于总人口占比的29%。本世纪以来日本的季度私人消费支出始终在7000亿美元区间停滞不前,2022年全球大通胀背景下,日本四个季度的私人消费支出反而从6482亿美元一路下跌至5541亿美元,与2008年金融危机之前水平相同。

与此相对的则是依靠日本银行扩表而一路走高以维持总支出不陷入负增长困境的政府支出。2000年以来,日本的季度政府支出从85万亿日元一路单边上涨至去年四季度的119.3万亿日元,其GDP占比也从本世纪初的35%上升至2020年的最高值47.25%。

上世纪90年代日本银行主动刺破资产泡沫之后股市和房地产市场的崩溃使得资不抵债的企业和银行大量出现,压低了企业的投资意愿和银行的放贷能力,并一度陷入债务-通缩的恶性循环。

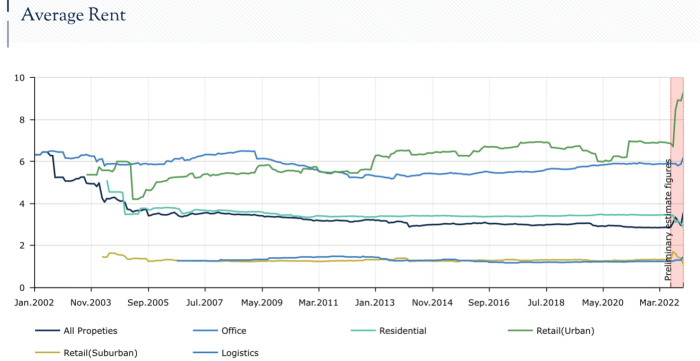

房屋与居住项在日本CPI指数构成之中为仅次于食品类的权重第二大单项。根据日本不动产证券化协会ARES的数据显示,日本全域租金价格在过去二十年从6280日元/平米一路下跌至2860日元/平米。当然,人口萎缩大背景下资源进一步聚集的大都市租金价格已上涨至8890日元/平米的新高。

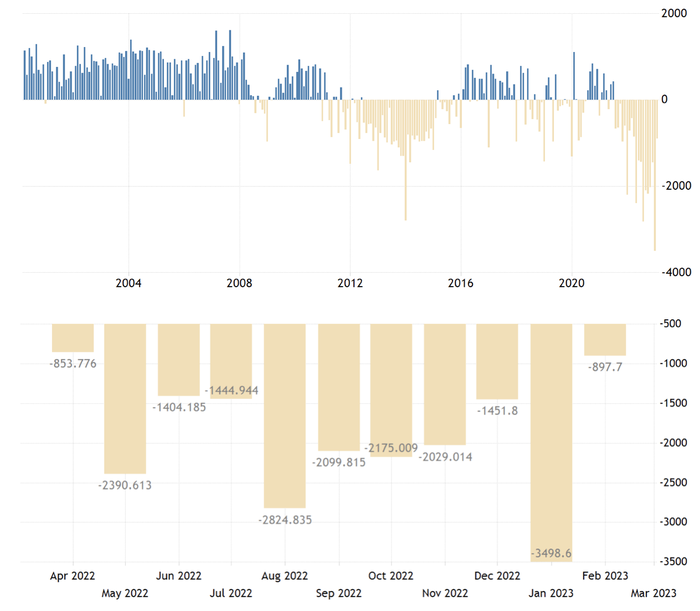

与此同时,作为中国和东南亚联盟重要的贸易伙伴之一,大量廉价海外商品的输入也使得日本国内日用品的物价始终维持在低位。过去二十年以来日本在2011年前后从贸易顺差国渐渐转变为贸易逆差国,过去一年日本所有月度均录得贸易逆差,其中有6个月的月度贸易逆差额超过2万亿日元。

根据国家信息中心经济预测部的研究,输入性通缩对日本核心CPI的贡献率约为10%。而为CPI下行贡献约25%的最重要因素之一还包括居民可支配收入的停滞不前。受限于日本GDP常年零增长以及产业升级受阻等负面因素,日本的居民可支配收入在2013年之前一直保持阴跌。

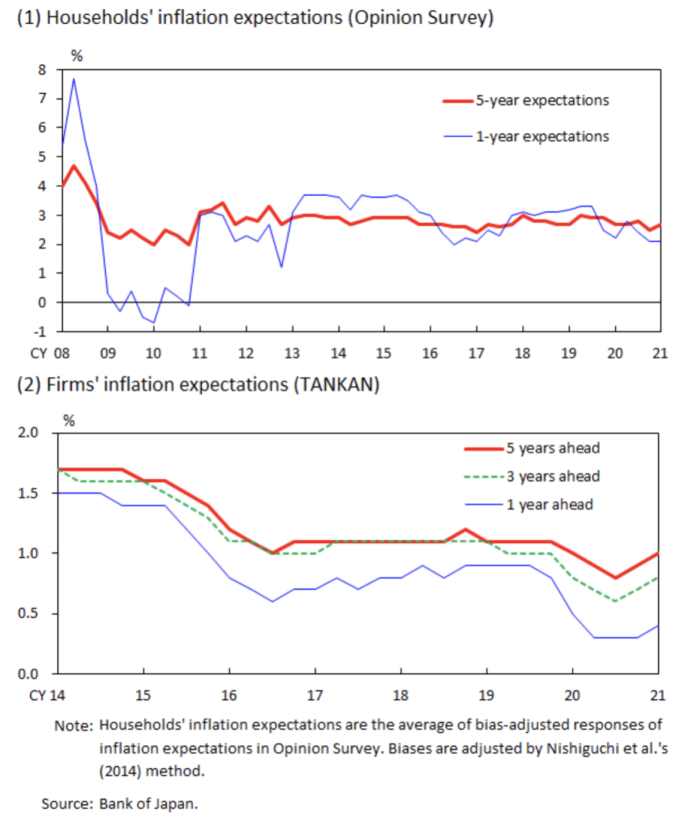

长期的物价负增长也使得日本居民和企业的通缩预期始终存在。根据日本银行发起的调查数据显示,日本家庭的1年期通胀预期在过去十年内保持在约2%水平,企业的1年期通胀预期更是始终在1%下方。

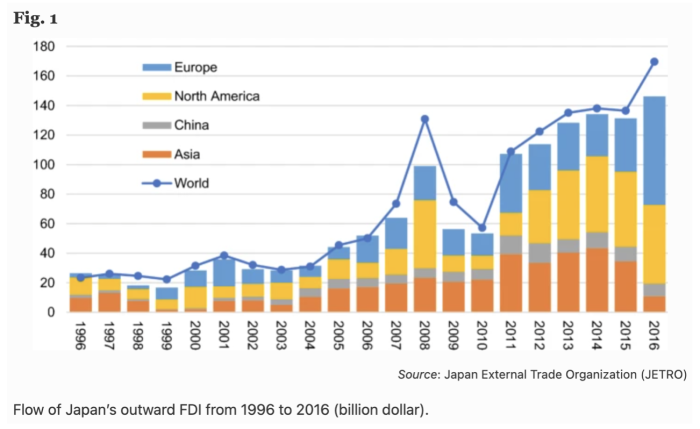

通缩预期的强化导致居民当期消费动力不足并抑制经济增长和物价,也导致企业减少日本国内投资而将目光投向海外。根据日本贸易振兴机构JETRO的数据,日本对海外对外直接投资本世纪以来持续走高,并在2000年代日本国内长期通缩的十年期间录得最大增速。

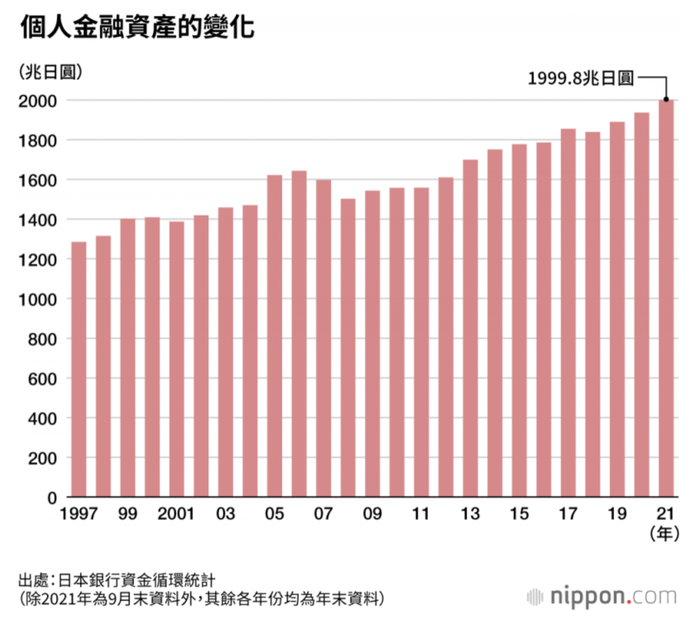

日本银行资金循环统计结果也显示,长期的通缩以及通缩预期背景下日本个人(家庭)金融资产余额屡创新高至20万亿日元,与1990年该数据首次突破10万亿日元相比已经翻倍。在金融资产余额构成之中,超过10.72万亿日元为现金和普通存款,这也意味着日本政府“化储蓄为投资”的号召并未成功。

另一个导致日本通胀数字长期低迷的因素则是无效的货币政策。早在2001年3月,日本银行就发表声明称“在消费者物价稳定保持在0%以上之前将执行量化宽松和零利率政策”。2003年春季之后,日本10年期国债收益率一度降至0.5%,此后也长期在1.5%下方徘徊。2003年至2004年为阻止日元大幅上涨而大规模干预外汇市场并抛售日元的日本银行再度增加了基础货币供给。2013年起为贯彻安倍经济学的“三只箭”,日本银行宣布以每年60至70万亿日元的规模购入债券,并在一年之后继续加码至每年80万亿日元。2016年决心坚定捍卫10年期国债收益率的日本银行开始使用收益率曲线控制工具。

遗憾的是,大量注入的流动性对于解决通缩问题的效果却极为有限。在日本10年期国债一度创历史新低的2003年,日本国内的广义货币供应量(M2+CD)年增率仅为1.5%。在2019年新冠大流行之前,日本的广义货币供应量年增率从未突破过5%。

导致货币政策失效的主因则是资金仍停留在金融体系和企业内部。在新冠大流行之前,日本银行业的准备金余额高达346万亿日元,相当于27%的总准备金率。与此同时日本企业的留存收益也水涨船高至479万亿日元,相当于企业总资产的28%。

另一方面,未能成功刺激消费的货币供给也在一定程度上推高了日本国内的资产价格。虽然除东京都之外的地区土地价格至今未能恢复至泡沫时代的峰值,但是日经指数在2021年9月突破3万点大关刷新上世纪90年代的纪录。

而根据奥地利学派和货币主义经济理论,频繁且无节制地使用凯恩斯主义会导致政府公共部门与私营企业产生竞争并挤压私人部门的资金需求并实际对消费起到抑制作用。

谁的功劳?欧元区的通缩治理经验

与日本同样面临老龄化、经济增长乏力、廉价商品涌入市场压低物价等类似情况的经济体还包括欧元区。

尤其是在欧债危机之后的2013年至2016年期间,经济受到重创的希腊、西班牙、斯洛伐克、塞浦路斯等国一度连续三年消费者物价调和指数出现下跌。放眼整个欧元区的月度CPI变化率,这个世界最大共同货币区域在2013年之后连续五年CPI运行在2%的欧洲央行通胀目标以下。

2014年12月欧盟统计局公布的当月CPI数据录得了-0.2%的同比下跌,虽然当月同比下跌6.3%的能源价格为通胀率走低的直接原因,但彼时欧元区确实面临着欧债危机之后经济复苏最困难的阶段。

一方面希腊的换届选举引发了外界关于该国将主权违约的风险,另一方面欧元区失业率也升高至11.5%,其中意大利13.4%的失业率创历史新高,而希腊和西班牙近四分之一的劳动年龄人口无法就业。

外界普遍预计一旦欧元区陷入长期通缩引发的收入-税收双下降循环,该区域的债务危机将重新点燃。英国智库欧洲改革中心更是表示“欧元区已陷入上世纪90年代的日本处境,但它对此的准备却没有日本充分”。

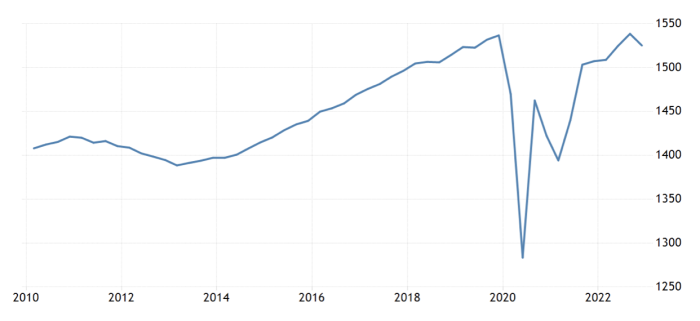

与日本的情况类似,欧元区在2010年欧债危机之后同样出现了消费支出连续两年下滑的趋势。根据欧盟统计局的数据,欧元区的消费支出从2011年四季度的1.421万亿欧元一路下跌至2013年一季度的1.388万亿欧元;同期欧元区的消费信贷也从6.45万亿欧元下跌至5.7万亿欧元。

但是欧元区与日本的不同之处在于,作为19个国家组成的货币联盟,各个成员国的财政状况大相径庭。其中以德国央行为代表的保守派始终坚持认为欧洲央行的主要职责为确保通胀不超过2%区间,而南欧国家以及欧洲主义者则认为欧洲央行实际上还必须肩负稳定货币联盟的政治任务。一旦出现长期的物价下跌,对于意大利等债务状况恶劣的成员国而言也意味着实际债务负担变大,并且将迫使重债务国不得不削减政府支出进行应对,从而进入恶性循环。

德国商业银行首席经济分析师Joerg Kraemer就曾表示“通缩不是严重问题,通缩只是经济政策讨论过程中被遭到滥用的专业用词之一而已”。在德国人看来,企业和政府可以通过提升生产力和节约财政开支来应对通缩。

彼时甚至有观点认为,欧元区事实上需要存在三个不同的通胀率:债务高企的成员国需要高通胀率以稀释债务比例;二线成员国需要低通胀以稳定经济并恢复国家竞争力;而以德国为代表的一线成员国需要较高的温和通胀以拉动欧元区的总体通胀数字。

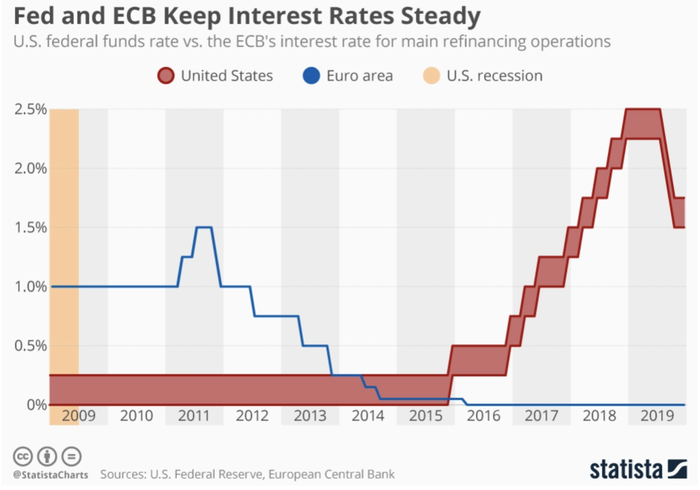

对于欧洲央行定位的争议直接导致欧元区的关键利率在2014年之前长期高于美联储的联邦基金利率。

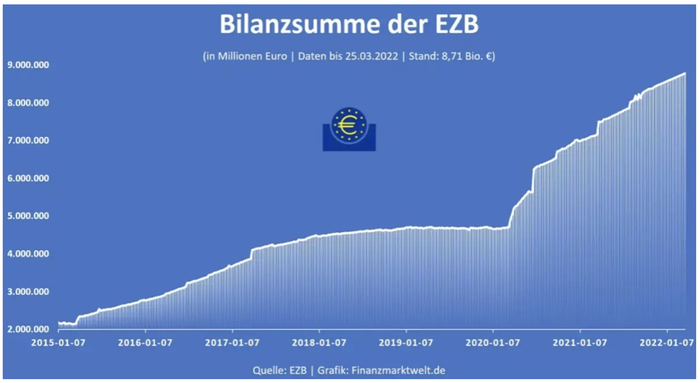

2014年6月起,在时任欧洲央行德吉拉的努力下,欧洲央行开始出台一系列量化宽松非常规货币政策,除了将关键利率降低至零甚至负利率区间之外,包括定向长期再融资操作、大笔购入债券的资产购买计划、前瞻性指引等系列工具。自2015年3月正式开启资产购买计划之后,四年时间内欧洲央行累计购债规模达2.6万亿欧元,相当于每分钟购债速度达130万欧元,欧洲央行的资产负债表也从2.156万亿欧元规模迅速扩大至4.663万亿欧元的疫情前峰值。

相较于大部分时间“做无用功”的日本银行,欧洲央行的量化宽松政策取得了明显的激励效果。

虽然2015年存在着国际能源价格进一步下跌等不利因素,但欧元区的通胀指标迅速攀升至1.5%-2%区间,欧元区的消费支出同样立即掉头开始持续上涨直至疫情爆发。当年兑美元累计贬值约10%的欧元也带来了欧元区贸易顺差迅速扩大、PMI指数连续30个月上升的局面。在欧元区内部稳定层面,量化宽松政策也使得主权债收益率屡创历史新低,极大地压低了南欧各国的融资成本。

值得一提的是,新冠大流行期间为稳定市场而再次祭出超级量化宽松的欧洲央行却并未取得此前的效果。2020年6月,在欧元区通胀率再次连续4个月下降之后,该行宣布将所谓的紧急资产购买计划规模从7500亿欧元扩大至1.35万亿欧元,该行的资产负债表规模也再度翻倍至8万亿欧元级别。

2020年9月,欧盟统计局公布的数据显示,欧元区通胀率在“利好出尽”之后再次跌落至-0.2%,其中希腊和塞浦路斯的通胀率甚至低至-2.1%和-2.9%,即便是扣除能源和食品价格的核心通胀率也在当月降低至0.4%。直至2020年12月,欧元区的通缩趋势进一步加深并保持连续五个月的物价负增长。

2022年,地区冲突导致的能源价格上涨迅速将欧元区拉出了技术型通缩的困境。随着2022年7月21日欧洲央行时隔11年再次加息25个基点,欧元区彻底告别通缩风险——尽管这并不是欧洲央行的功劳。

评论