文|野马财经 张凯旌

编辑|武丽娟

不久前的清明节,360创始人周鸿祎的离婚事件曾轰动一时。根据《离婚协议书》,周鸿祎将持有的占三六零(601360.SH)总股本6.25%、当时价值约90亿元的股份分割给了结发之妻胡欢,为自己曾经视若珍宝的这段感情经历画上了句号。

从各个渠道的信息,不难看出周鸿祎心情的变化。数年前其曾发朋友圈感慨“我的人生竟然如此失败”“挫败感源自平衡不好工作和家庭的无能”,而在360发布离婚公告前后,3月几乎天天发微博的周鸿祎一度连续“消失”了12天。

不过,周鸿祎并没有太多时间能花在对感情的思考上。眼下,他的360正面临前所未有的挑战。

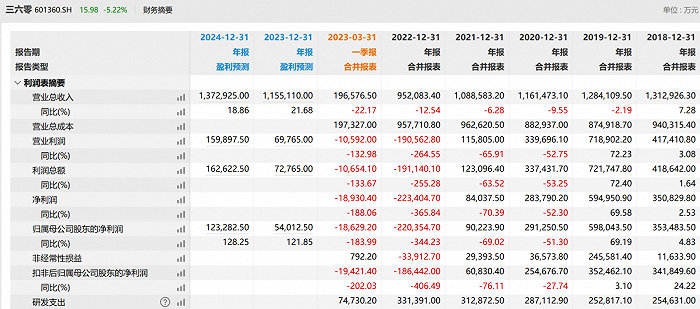

4月21日晚,360发布年报,2023年公司实现营收95.21亿元,同比减少12.54%;归属于上市公司股东的净亏损达22.04亿元,同比骤降344.23%。而上一次360公开出现亏损的情况,还要追溯到3Q大战之前的2008年。

与此同时,周鸿祎还发布了一封主题为“360人工智能总动员”的内部信。其要求360每一位员工、每个产品和业务全面拥抱人工智能,并称“未来唯一有可能被淘汰的人,是那些不会正确使用GPT的人。”

值得注意的是,AI是一门十分烧钱的生意。高亏损、高成本、高负债是多数人工智能企业的通病,ChatGPT横空出世前,市场一度充斥着“投资AI有钱途吗”的疑问;而Open AI在打造ChatGPT时的烧钱速度也难以想象,仅微软就陆续给Open AI投了130亿美元,ChatGPT每天运行的成本则可能高达70万美元。

已经亏损的360再去押注AI,将会演变出怎样的故事?

亏损背后:受投资拖累,广告主业持续下滑

2022年,降本增效成为了整个互联网行业的核心主题,360也不例外。公司销售费用同比减少5.30%,在职员工的数量合计减少912人。

但公司依然出现大幅亏损的情况,其中影响最大的就是投资收益这部分,由2021年盈利1.53亿元变为2022年亏损12.93亿元。

360解释称,主要为投资合众汽车(哪吒汽车)的亏损对公司的影响以及处置Opera Limited项目产生的投资损失所致。

哪吒汽车目前还没上市,但从360财报中也可一窥其经营状况。2022年,哪吒汽车实现营收133.29亿元,净亏损69.19亿元。

事实上,2022年哪吒汽车是造车新势力中销量最高的车企,排在蔚小理、零跑、问界之前。但亏损也是所有新势力的通病,“蔚小理零”2022年合计亏损超300亿元,且在短期内看不到扭亏为盈的迹象,而持有合众汽车10.72%股权的360,也只能吞下投资亏损的苦果。

至于Opera,则是360在2016年时收购的挪威老牌浏览器,由于表现不佳被360变卖。相应确认的投资损失达5.14亿元。

除此之外,360基本盘盈利能力的下滑则是造成亏损的另一重要原因。

目前,360最主要的收入来源依然是互联网广告及服务,占总营收的近50%。但该项业务不仅收入同比下降25.32%,毛利率也同比减少了2.61%。而这已经是360广告收入连续第四年下滑,2018年时,这项业务为360带来的收入还高达106.58亿元,甚至比现在公司总收入还高。

值得一提的是,周鸿祎曾在去年11月的世界互联网大会上表示,360的广告做得没有同行那么好,主要是因为“我们基本不怎么触碰用户的数据”。360每天在电脑上更多采集的是黑客的不良行为,其大数据更多不是基于个人画像,基本上没有用户帐号体系。

而在广告之下,360的第二大业务智能硬件,也出现了营收、毛利率双双下降的情况;为数不多表现亮眼的增长业务“安全及其他”,依旧没能提振公司的盈利能力,其毛利率同比减少11.71%,是所有业务中下降最多的。

发布年报的同时,360还公布了2023年一季报,公司连续第四个季度单季出现净亏损,收入下降的颓势也没能扭转。依靠主业来填投资新能源汽车的坑对以前的360来说本不是难事,但现在似乎具有了一定挑战性。

沾上AI风口,私有化的投资者们回本了吗?

事实上,自回A之后,360主业下滑就已不是新鲜事,而投资者们则用脚投票,让公司股价创出了历史新低。

来源:Wind数据

2018年3月至2022年10月11日,360股价累计跌幅达88.79%。在此期间,郁闷的人除了周鸿祎,恐怕就要属360回A时参与进来的外部投资者了。

时间拨回到2016年,当时360自美股退市时的市值为93亿美元(约合615亿元人民币),外界普遍认为这是一个被低估的价格,360一旦回归A股,市值将实现数倍增长。如中金公司就曾预测,360回A后市值将高达约3800亿元,扩大六倍还多。

在此背景下,投资机构们对360趋之若鹜,这让360的私有化买方团空前强大。除周鸿祎和时任360董事长的齐向东外,共有两大类39家机构,一类是“奇信系”三家360员工持股平台,另一类是包括险资、私募在内的36家外部投资者。

具体而言,繁纷复杂的股东中,既有中信国安、华泰证券、泰康人寿、平安保险、阳光保险、招商银行、建设银行等金融机构,又有金砖丝路资本、红杉资本、华兴资本、普思资本等专业投资机构,还不乏绿地集团、泛海集团、建发股份、光线传媒、三七互娱、中南文化、浙江永强、猎豹移动等地产、影视、消费、系统软件各个领域实业民企、上市公司。

而在这些公司背后,则浮现出卢志强、张玉良、马明哲、傅盛、王思聪等诸多大佬的身影。

360回A后,外界一度认为机构们将享受到一场资本的盛宴,但这一切并未如期发生。随着360股价的下跌,股东们的盈利空间反而持续缩水。

这些股东们除了直接持有360股份,还通过第一大股东奇信志成间接持有。2020年来,已经有不少股东对360进行了减持,但奇信志成至今仍未有任何动作。

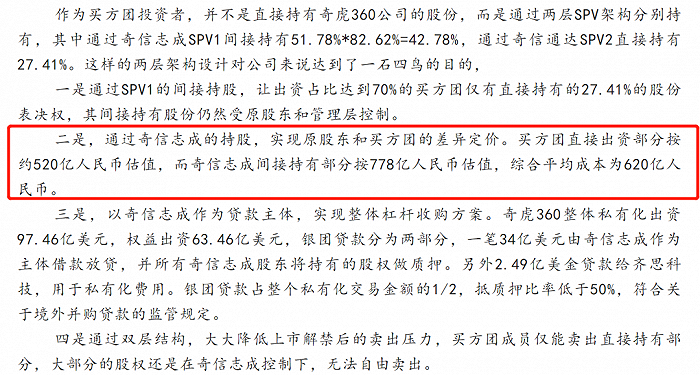

网友“远山淡影江南雨”自称是参与方的一员,据其透露,投资人通过奇信志成间接持有部分按778亿人民币估值,如果按照这个数据计算,奇信志成入股成本约359亿元。即使算上买方团直接出资部分,按平均成本620亿元计算,奇信志成入股成本也有近290亿元。而在360股价最低点时,奇信志成持股市值只剩200亿元出头。

来源:公众号“远山淡影江南雨”

不过,360的股价在触底后迎来了一波强势反弹。2023年开始至4月4日,360股价涨幅超200%,而这也是周鸿祎官宣离婚后,“变相减持”质疑声四起的重要原因之一。

消息面上,ChatGPT的“出圈”成为了推动360股价大涨的关键,周鸿祎在各个场合不遗余力地对类ChatGPT技术进行高度赞扬,他还专门为此开设了一个微博话题,就叫“周鸿祎聊ChatGPT”,并在前不久的论坛上抱出了360自己的“孩子”——360GPT。

截至4月21日360发布年报时,公司股价虽然较近期高点有所回落,但奇信志成的持股市值仍在500亿元以上。不仅已经回本,还略有浮盈。

但为了打消外界对“假离婚真减持”的质疑,周鸿祎已经宣布未来12个月没有减持计划,胡欢也承诺未来6个月内不会减持。民生证券认为,该事件让360短期内受大股东减持概率大幅降低。

无论是为了寻找新的增长点,还是给投资人们一个交代,360在AI领域的故事都需要继续讲下去。

押注政企安全和AI大模型,360要“下血本”?

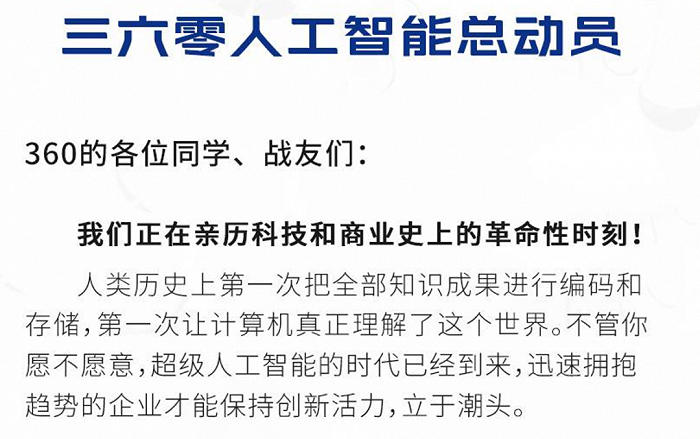

从周鸿祎与年报同步发表的内部信中,也能看出其对AI浪潮的重视。

这封信开宗明义,首先强调“我们正在亲历科技和商业史上的革命性时刻”;随后表示360基于已有的搜索引擎积累,已经在赛跑中取得领先地位;最后周鸿祎提出了三点要求,一是将在公司内部推行“揭榜挂帅”制,招募更多研发人才,二是让360所有产品经理和工程师设想如何利用AI重塑产品,三是鼓励所有员工在工作中运用GPT当工具。

来源:360内部信

目前,360已借鉴微软NewBing模式,推出了新一代智能搜索引擎,并已定向邀约企业客户测试。未来,360还计划推出相关的SaaS化垂直应用、360GPT安全应用框架等产品。

不过,在部分业内人士看来,360想要在AI领域有所突破并非易事。

天使投资人、知名互联网专家郭涛认为,当前360的AI大模型“360智脑”还处于早期发展阶段,存在关键核心技术发展不成熟、算法模型不完善、训练数据缺乏及偏差、生态系统不健全等突出问题,距离大规模商业化还有很长的路要走。如果持续投入大量研发费用,或导致公司亏损不断扩大。

深度科技研究院院长张孝荣则认为,360的财力并不足以完成ChatGPT那样的大模型,如果只是基于现有开源模型,结合自身产品做应用开发还值得一试。但这样也还面临商业化以及合规等难题。

更何况,360并未在AI方面孤注一掷,其近几年密集布局的政企网络安全,也是一桩投入大、赚钱慢的生意。

年报中360透露,目前公司共计完成与近2000家客户的新签合约,累计客户覆盖超过90%中央部委、80%央企、95%大型金融机构和100%运营商,并与上百万家中小企业开展了网络安全合作。

几个月前周鸿祎谈及360亏损原因时,也曾归因于公司to C到to B转型以及为中小企业提供免费SaaS服务的投入。

“两者兼顾是一个美好的期盼。但如果旧业务开拓无力且业绩下滑,新业务需要大量投入且看不到业绩,那么在度过讲故事阶段后,很快就会不得不停下前进的脚步。”张孝荣表示。

来源:微博

不过,也有观点认为,周鸿祎对GPT和AI大模型业务的痴迷很可能也是出于安全的考虑。

AI算法专家、连续创业者黄颂称,大模型的研发涉及从底层数据获取、加工处理、审核打标,到推理时的功能限制、输出过滤,全程都存在大量安全相关问题。其中包括但不限于个人隐私泄露、公司及国家机密泄露、不合规、不道德的内容输出以及带有偏见的内容输出等。无论是无意中还是有人蓄意攻击产生的安全问题,都需要专业公司和专家研究解决方案,并建立完善的防火墙。从个人到企业再到政府组织,都需要这样的服务。

而周鸿祎如果能讲好未来大模型安全的故事,公司的两个业务完全可以相互支持,共同发展。且新故事有可能吸引更多的投资,资金也会在两个方向上合理分配。

此外,AI相关产品的发展还有助于提升股价,提振投资者的信心。

不管周鸿祎实际的想法如何,360确实到了需要变化的时刻,而AI也是那个合适的契机。此前曾有评价称“老周眼光很好,能看到长远的东西,但是没长性,做什么都没耐心”。离婚后的周鸿祎会打破这个刻板印象,还是再次重蹈过去几年360屡屡追求风口而不得的覆辙,可能会在很大程度上,真正决定360的未来。

你对360有怎样的印象?如何看待360在AI领域的前景?评论区聊聊吧!

评论