文|饲睿洞察 孙越

编辑|Emma

图片来源:科大讯飞官网

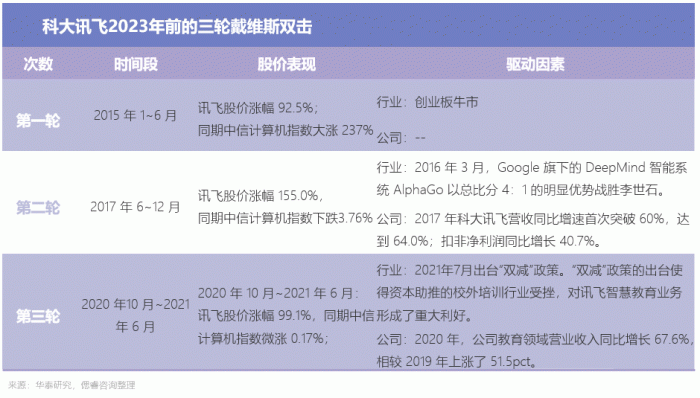

种种迹象表明,2023年,科大讯飞似乎又要迎来一轮戴维斯双击。

(科大讯飞前三轮戴维斯双击时刻 图源:华泰研究)

回顾科大讯飞股价发现,除2015年是整体创业板牛市外,之后讯飞的每轮股价上行背后都有 AI 行业催化剂的驱动,同时公司基本面也有改善。

例如2017年6~12 月,在“2016年3月,Google旗下AlphaGo 以总比分 4:1战胜李世石”事件催化下,AI行业被火速看好;与此同时,科大讯飞公司基本面也在提升:营收同比增速首次突破60%,达到64.0%;扣非净利润同比增长40.7%。

于是,在该时间段,讯飞股价涨幅155.0%,而同期中信计算机指数下跌3.76%。

现如今,ChatGPT又把AI产业带得热火朝天,行业催化效果充足:自2023年以来,科大讯飞在4月初股价到达今年顶峰,从34.7直接翻了一倍至69.3。

(科大讯飞股价情况 图源:同花顺)

同时公司基本面,在2023年也会迎来一个大翻身:

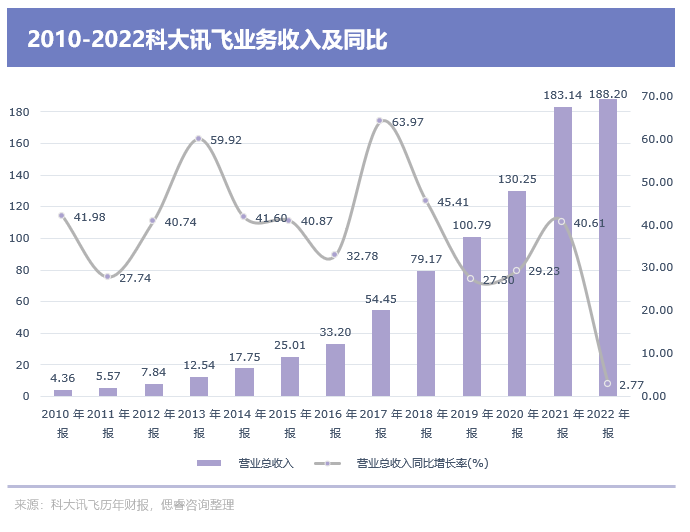

近日发布的2022年报显示,其营收状况中断了自身2010~2021年连续12年每年收入增长都超过25%的业界神话,净利润也接近膝斩;同时,2022年的股价,也处于低谷状态;

而2023年,根据地教育板块近30亿元大订单将在上半年落地、AI厂商现阶段“秀肌肉”产品——“星火”1+N认知智能大模型发布在即······

本文试图探究,在GPT-4等大模型对AI产业的催化下,科大讯飞在2023年是否能够迎来戴维斯双击?

01、2022年,科大讯飞的低谷

2022年,科大讯飞迎来黑暗时刻:既打破了连续10年的业绩神话,也没能填补其在根据地业务教育板块夸下的海口。

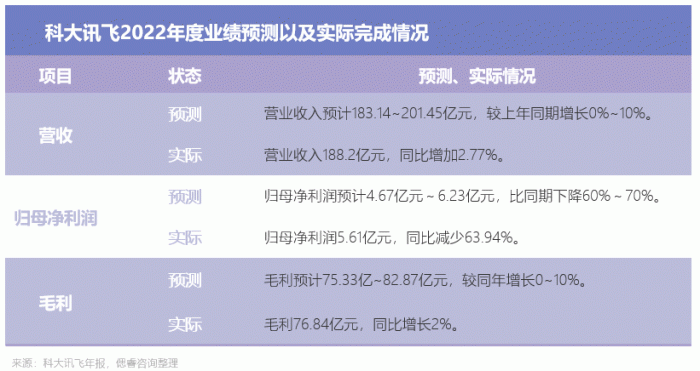

4月20日,科大讯飞公布2022年度财报,各项数据都在预期之内:

这份报告揭示着,科大讯飞中断了自身2010~2021连续12年,每年收入增长都超过25%的业界神话,同时,其利润接近膝斩、陷入增收不增利的困境。

对于该境况,科大讯飞的回答是有三个板块的业务出现异动:2022Q4有超20个项目、超30亿元合同延期、新产品研发以及核心技术自主可控等方向新增投入约8亿元、公司持股三人行、寒武纪、商汤等金融资产因股价波动导致。

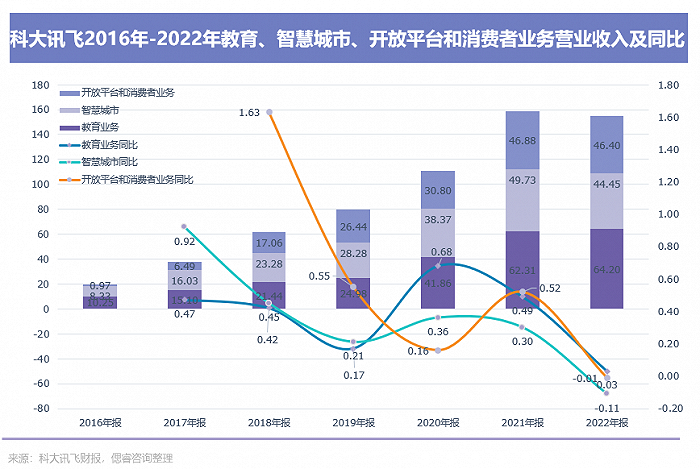

分业务来看,2022年科大讯飞各业务,仅有智慧医疗保持向上增长。

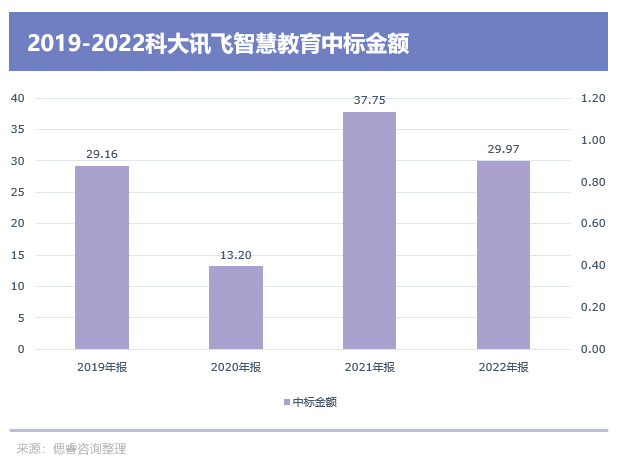

先来看主营业务,智慧教育板块。

遗憾的是,科大讯飞在2021年为根据地教育板块(占整体营收近35%)画下的大饼,都没有兑现:在科大讯飞构想之中,2022年,个性化学习手册营收增长超70%,而实际上只有12%;在学习机收入目标增长200%+,实际仅有53%。

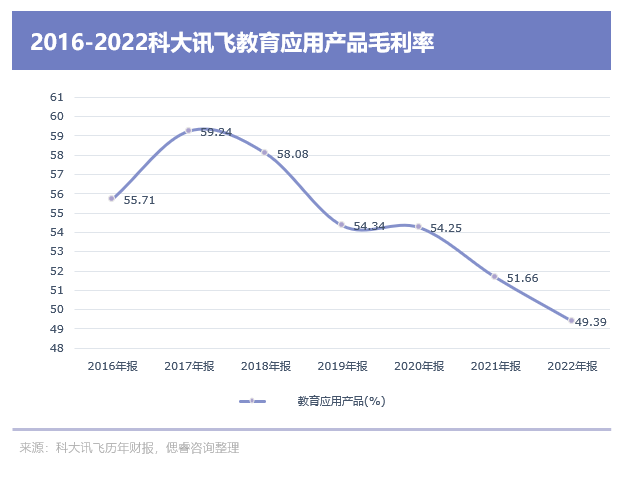

同时,其主营业务毛利率步步败退:从2017年~2021年,公司教育应用产品的毛利率一路下滑。

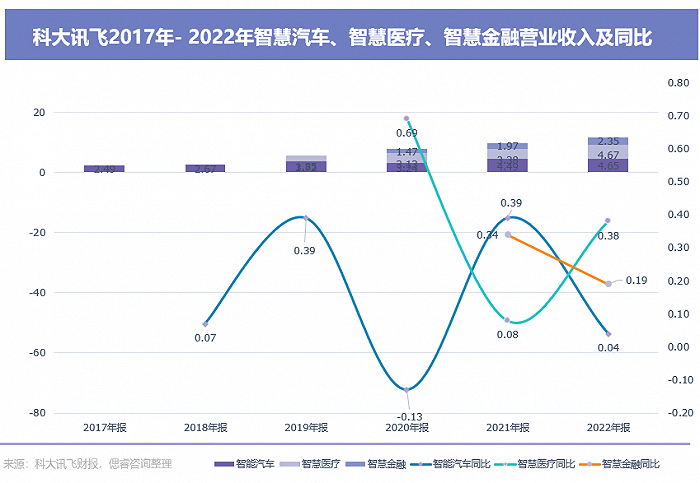

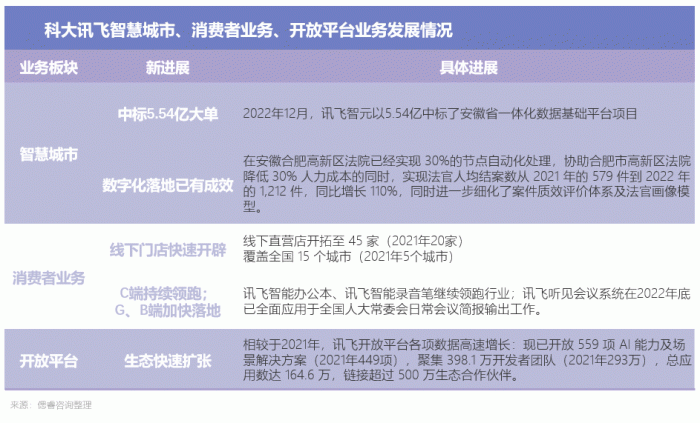

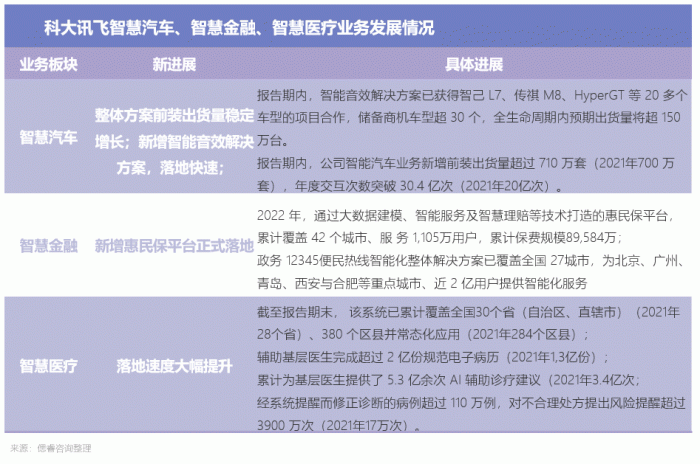

除了主营业务之外,智慧城市、消费者业务、开放平台、智能汽车、智慧金融尽管增速下滑,但都有着不错的进展:

2022年,科大讯飞根据地教育板块失守,尽管多个业务进展不错,但营收占比过少难以挑起大梁。由此,2022年,科大讯飞实实在在跌到了业绩低谷。

02、逻辑顺畅,但赚钱难

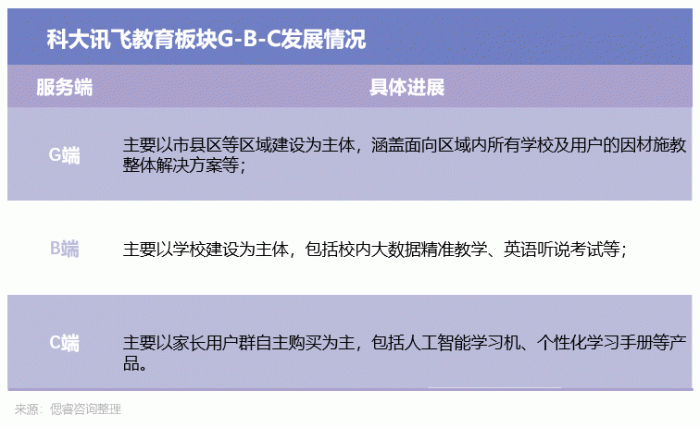

科大讯飞最为人乐道的,便是其G-B-C路径。智慧教育、智慧城市、智慧医疗无一例外。在这三个业务,教育跑得最快,已打通G-B-C环节。

在智慧教育上,科大讯飞构建了面向 G、B、C 三类客户的业务体系:

(智慧教育G-B-C 图源:科大讯飞年报)

从G端借助因材施教解决方案切入,用赋能英语听说考试等业务入驻多个B端学校,快速提升在家长群体中的知名度和公信力,C端业务自然而然就有家长买单,一套流程下来,非常顺畅。

那么,逻辑十分顺畅,为何科大讯飞没能吃下自己画下的教育大饼?我们细分来看。

在教育板块,G端业务增速放缓:

对于该项数据,CEO刘庆峰表示,因疫情原因增速减慢,实属无奈。不过从目前跟踪的情况看,2023年订单将快速落实:

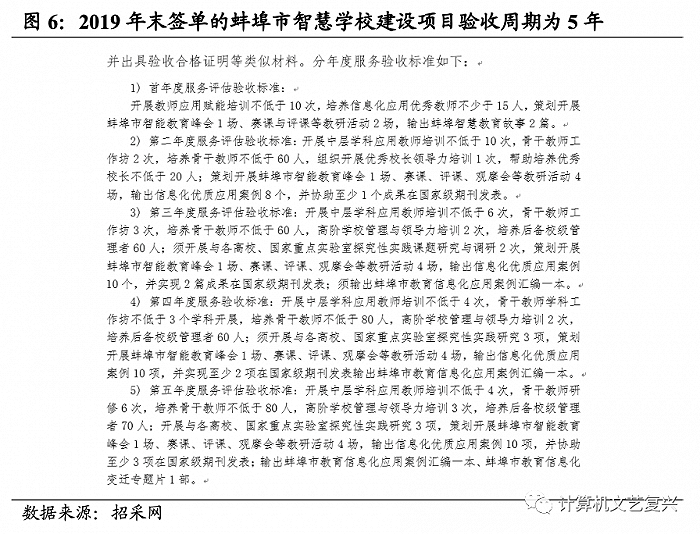

去年四季度延期项目没有发生大项目丢单,延期订单将在2023年陆续实施,而且绝大部分应该在上半年完成招标。同时,2019年末签下的蚌埠市智慧学校建设项目验收周期为5年,2023年G端将迎来一个较好的成绩。

(2019年末签下的蚌埠市智慧学校建设项目验收周期为5年 图源:计算机文艺复兴)

B端的考试业务,在稳步推进:在2021年的基础上,英语听说考试业务新增 12 个地市的中考,两个省市的高考,如今已累计覆盖16个省市高考、99个地市中考。在科大讯飞掌控了考试端标准后,B端用户仍有增长空间。

也就是说,撇去疫情影响,G、B端发展都没有问题,订单也都在,为何C端的业务营收不尽如人意?

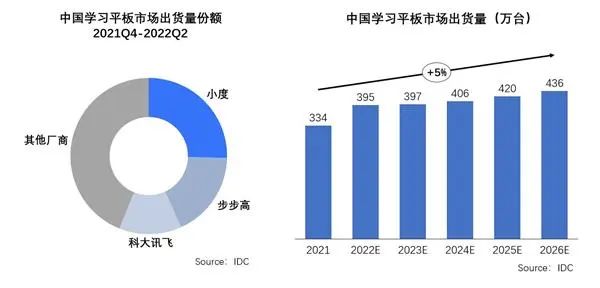

一个原因是,C端业务中的学习机业务,处于千亿红海市场。

双减之下,教育硬件市场风光无限:江涛曾表示,学习机对准的是“教培行业”,用AI辅助学习来替代现在各种各样的线上线下教学班,将会有4500亿的市场空间。

(中国学习平板市场出货量份额 图源:IDC)

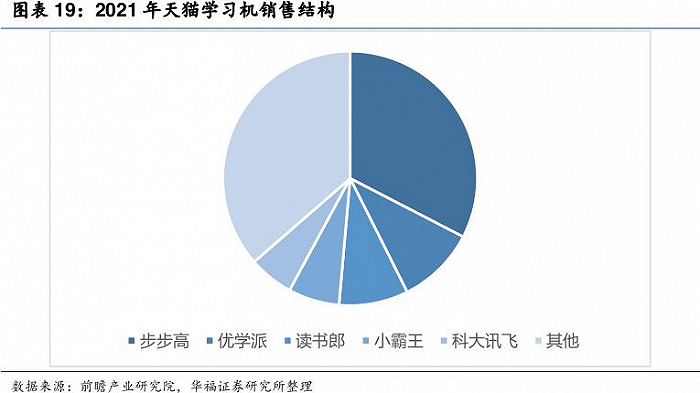

市场规模是真诱惑,但玩家也是真的多:科大讯飞面对的,不仅有步步高、优学派、读书郎等深耕多年的老牌教育硬件企业,还有百度、阿里、字节跳动、腾讯、网易等科技和互联网大厂,同时新东方等原有教培机构,也在虎视眈眈。2021年,科大讯飞天猫平台学习机市场排名第五。

(2021年天猫学习机销售结构 图源:华福证券)

玩家众多,但所提供的的内容大同小异,于是今年,各家都选择给出定制化方案:

小度学习机针对 3-6 岁儿童的内容宣传从先前的“海量启蒙资源,科学熏教”转变成“六维成长地图,科学启蒙量身定制”;

科大讯飞 T20 Pro 一改上代产品“海量学习资源”的宣传口径,而是更侧重于“为不同年龄段的孩子提供专属学习方案”。

除了给出定制化方案之外,各家都把宝压在了 AI 学习上,但现阶段消费者对于“AI学习”,感知程度很低。一是因为,由于缺乏量化的行业标准,学生与家长很难界定AI干了些啥;同时,学习机不似词典笔、单词卡等工具立竿见影,学习机一套课程完成周期很长,短期之内看不出提升效果。

故,市场基本上是,谁品牌影响力更大,谁便能拔得头筹:在京东平台上,小度一直位于榜首,科大讯飞、步步高、学而思紧随其后。

(京东1600+价位学习机销售近况 图源:京东APP)

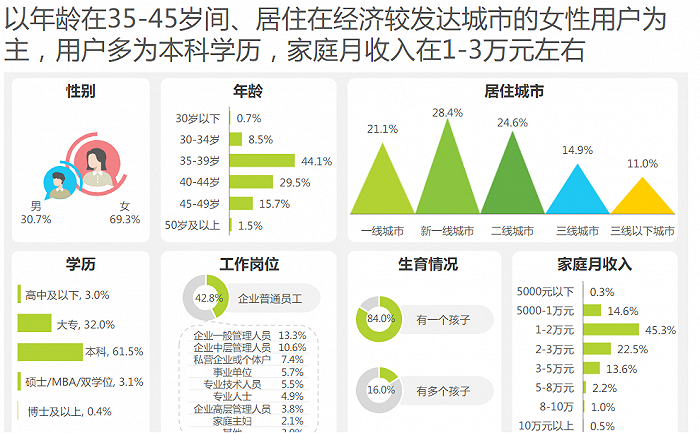

同时,学习机业务更多面向小学生群体:从2019年到2022年的统计数据可以看出,我国一孩平均生育年龄从26.4岁上升到27.4岁,而据艾瑞咨询数据,智能教育硬件市场,最受欢迎的受众是35-39岁之间。故,其孩子在10岁-14岁左右,其正处于小学阶段。

(学习机用户画像 图源:艾瑞咨询)

科大讯飞虽然在B端合作学校高达35000所,但小学生群体只是其中很小的一部分。

所以,尽管科大讯飞打通了多个城市的G-B-C,但由于学习机业务内容无差异,AI属性不明确,难以建立产品优势;也因为G、B端培养的受众不对口,C端的增长无法如构想般顺畅。

也就是说,学习机后期的增长,关键点在于其能否把差异化明确:首先是AI属性,能否被用户直观get到;其次是,科大讯飞能否借助G、B端,实现课内外数据的脱敏打通(即学生自己买学习机之后,学习机能够同步他的课内学习数据,并帮助学生完成居家的个性化学习),从而实现对竞品的降维打击。

个性化学习手册,是科大讯飞智慧教育的另一个C端产品,该业务按照预期,也能够赚得盆满钵满。

个性化手册,是智学网通过对2~3年中35亿次学生的作业调研和分析后,根据学生薄弱点生成个性化“错题集”,并推荐相应变式题而得。

目前,个性化学习手册主要按照“学科/学期”方式收费,一科200元到500元不等。有学生透露,学校数学每学期300元、英语每学期200元,数学+英语优惠套餐为450元。

关于收费模式,科大讯飞相关人士向极点商业透露,讯飞将按照《个性化学习手册》资源加工和成本费用,收取成本费用,同时个性化学习手册按照“自主自愿原则,由学生或家长自愿选择购买使用”。讯飞对该业务的野望是,要覆盖7000多所学校,同时目前平均一个学生2.5个学科订购率,公司希望做到5科。

也就是说,如果以每门科目费用300元计算,5门功课,每个学生每学期就可以为科大讯飞贡献1500元。7000多所学校,每所学校平均2000人计算,如果50%的学生订购个性化学习手册,那么每学期科大讯飞将会从中获得105亿元的收入,一年就是210亿元,能够超过目前一年的营业收入。

饼画得不错,但落地起来,尤为麻烦:

一是红线问题,难以把控:大江网曾报道,南昌市某学校某班家委会在家长群里发布了征订《个性化学习手册》通知,收费标准为200元/科/学期。希望各位家长自愿订购。但已有家长反映,“虽说是自愿订购,又再三提醒资料上课要用,得统一订购。说白了,就是一种变相的强制收费。”

若一下子铺开,难免会触碰相关规定“红线”,而若不积极推进,用户黏性、渗透率将无法保证。如何合法合规合理地将该项业务展开,需要政府、学校、科大讯飞、家长、学生多方的协调与衡量。

同时,家长也表示,价格倒是一回事,个性化手册的AI属性是否真的能发挥作用也是一大让其犹豫是否订购的因素,而家长们更为担心的是,学生个人信息的保护是否到位。

如果想要效果更好、更具个性化,必定要更了解学生的各方面,在这之中,需要采集大量的个人信息。个性化学习手册所用的智学网,在采集个人信息过程中,曾经就被通报过“侵害用户权益行为”:

2019年11月,工信部发布“关于侵害用户权益行为的APP(第一批)”通报,41款APP因为存在“私自收集个人信息、超范围收集个人信息、强制用户使用定向推送功能、私自共享给第三方”等问题遭通报。教育类APP中,学霸君1对1、智学网、互动作业帮等在列。

故,由于实际推进过程中,红线问题、数据保护问题导致科大讯飞无法把步子迈得太大,营收也就无法达到预想状态。

所以,尽管G-B-C逻辑十分顺畅,但在C端业务推进过程中,荆棘密布:学习机与个性化学习手册同样受限于AI属性不够,除此之外,学习机在红海,个性化手册容易触碰红线,一时之间,智慧教育的C端业务,无法飞升。

大本营C端业务拓展本就困难,又遇上教育板块大订单延迟,2022年的科大讯飞落入低谷。

03、大模型Buff威力几何?

2022年,科大讯飞经历了业绩低谷、股价低谷,而ChatGPT来势汹汹,一举让科大讯飞股价冲天,科大讯飞在2023年要迎来又一轮戴维斯双击的说法又出现在研报、新闻之中。

(科大讯飞前三轮戴维斯双击时刻 图源:华泰研究)

这一说法的依据是,除 2015 年是整体创业板牛市外,之后讯飞的每轮股价上行背后都有公司基本面改善和 AI 行业催化剂的驱动。

现如今,ChatGPT卷起了全球AI浪潮,行业面的催化效果毋庸置疑,但这个利好能否被消化,一定程度上还要看其星火认知大模型成色如何,其能否助力科大讯飞在风口站稳。

毕竟,前车之鉴就在眼前:谷歌由于其人工智能聊天机器人“巴德”(Bard)回答问题时尴尬出错,股价大跌逾7%,市值蒸发约1056亿美元(约7172.78亿元人民币)。

大模型的成色,一般由算力、算法、数据这三把标尺来衡量。而在算力、数据上,科大讯飞的储备并不足。

对于算力的缺失,科大讯飞十分坦诚:我们跟国际大厂相比,在基础科研能力上还是有差距。大厂从芯片算力、行业资源上,比我们好很多。我们现在要在算力只有1/10上,通过算法去弥补。

而数据层面,与OpenAI、百度等对比之后发现,科大讯飞的数据只有教育、医疗等垂直领域数据,与百度、360等搜索引擎等玩家还有一定差距,后者拥有更全面的数据种类。

(OpenAI五类数据在国内的类似模式 图源:民生证券)

同时,对比微软、谷歌、腾讯、百度、阿里发现,科大讯飞缺乏一个全民平台带来可持续商业化,具体来说就是,科大讯飞缺乏一个全民的端口,让用户迅速感知到他,使用他。

缺陷明显,但优势也很明显:4月7日,科大讯飞透露,讯飞预期将大模型产品能力用于讯飞AI学习机、讯飞听见、讯飞智能办公本、讯飞智慧驾舱、讯飞开放平台等5项产品,也就是说,要把大模型的能力快速下放到自己的各大C端业务上。

科大讯飞无疑想抓住教育、办公、开放平台、汽车等多个场景的硬件入口,奋力一搏。毕竟,在这些领域,科大讯飞有着较大优势:在教育领域,有着大把成绩单以及题库数据;在医疗领域,有着大量的处方单和病例等专业数据支撑自身专业AI布局,形成专用领域数据闭环。

在通用端数据与流量平台的缺失下,科大讯飞不妨往场景化的方向闯一闯,率先抢占教育、医疗市场。

行业利好能否被抓住,有待在科大讯飞所提及的5大产品终端验证,而公司基本面能否修正,还得看2023上半年的业绩情况。

短期来看,2023Q1的业绩没能撑住:公司实现营收28.88亿元,同比下降17.64%;净亏损5789.53万元,去年同期为盈利1.11亿元。教育C端业务增速也未达到预期标准:2023年Q1个册业务收入增速47%,学习机业务收入增速20%。

之后的一大关注点是,2022年延迟的大订单是否在2023上半年如期完成;除此之外,还得看其C端产品的AI属性能否得到质的提升。

如此一来,科大讯飞能否在2023年迎来戴维斯双击,要看2023Q2的业绩情况,更要看“星火”认知大模型落地教育、医疗硬件情况。

若效果不错,飞轮转起,科大讯飞起飞:既能稳占风口,又能提升各业务的AI属性,直观解决教育业务AI属性不够明显的难题,教育等板块C端业务起飞;基于此,也就能提供更多教育、医疗优质数据反哺给大模型,促进大模型的进一步迭代,AI属性进一步提升······

若仅是普通大模型,本轮戴维斯双击出现概率将降低,各大业务仍需慢慢耕耘,继续死磕G-B-C。

评论