文|子弹财经 廖鸿杰

编辑|蛋总

美编 | 倩倩

审核 | 颂文

营收大降两成,净利润暴跌七成——在国产化替代的浪潮下,面板行业龙头京东方迎来了业绩的“糟糕期”。

京东方2022年年报显示:2022年京东方实现营业收入1784.14亿元,同比下降19.28%,归母净利润75.51亿元,同比下降70.91%。

在业绩说明会上,京东方董事长陈炎顺一如既往地给出了乐观预期:“2023年面板行业处于修复过程,会呈现先抑后扬趋势,这一趋势从三月已经显现。”并称在2023年,京东方OLED业务出货量目标是达成1.2亿片。

有意思的是,陈炎顺这番“先抑后扬”和“三月份修复”的论调,和半年前京东方在业绩会上给出“筑底止跌”和“下半年旺季”的说法如出一辙。

(图 / 财联社官网)

然而,大半年的时间过去了,京东方所在的面板行业回暖了吗?答案是否定的,至少我们从京东方2022年年报中还没有看到,甚至未来的发展不容乐观——无论是资产及商誉、研发总投入、研发投入占比或人均研发投入,京东方都已相继出现了“历史拐点”。

1、两点看法,赛道切换

2022年9月,「界面新闻·子弹财经」曾在《净利暴跌八成,京东方入寒冬》中提到两点:一、面板市场的需求是长远且稳定的;二、京东方在资本市场是被严重低估的。虽说大半年过去了,但我们依然这么看待京东方。

近年来,作为面板行业的商用产品,消费电子出现了较为明显的需求不足。智能电视的普及进入了几乎停滞的状态,智能手机的出货量出现了明显下跌,电脑、平板等销量也颇为颓靡……

「界面新闻·子弹财经」从中国通信院数据获悉:2022年12月国内市场的手机出货量约2786.0万部,同比下降了16.6%;全年国内市场手机总体出货量约2.72亿部,同比下降了22.6%。

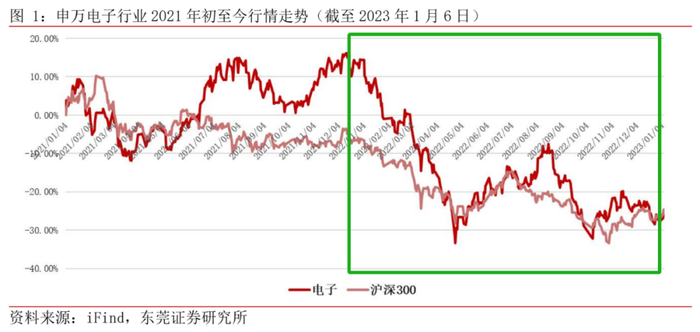

东莞证券研报显示,申万电子行业近两年的行情走势,也由2021年的震荡转为2022年下跌。

纵观国内市场,在电子消费品液晶面板领域的核心供应商,基本都是由京东方、华星光电、LG和友达光电等几个头部企业垄断。

整个消费电子行业的“萎靡”对上游核心供应链企业而言,无疑是沉重的一击。京东方营收和利润双双下跌,已经反映出当前所存在的问题。

然而,这并不代表着面板行业进入到了下行阶段。

汽车电子的迅速崛起,车载生活不仅能填补消费电子所丢失的市场,在一定程度上还能推动面板行业二次腾飞。

4月17日,上海车展前夜,华为发布了AITO问界M5高阶智能驾驶版车型,其最大的亮点除了搭载用以实现ADS驾驶辅助的“融合感知系统”外,还引入了HUAWEI MagLink魔吸车载接口。

看似一个不起眼的小接口,背后却是车载屏幕新玩法的前瞻性探索。

(图 / AITO问界M5智驾版发布会)

同时,华为还透露了下半年上市的M9车型,喊出了“重新定义智慧空间”的愿景,将车载屏幕的玩法拓展到了“十联屏”的新高度。

此外,在过去的汽车智能化探索上,前有开“车载大彩电”历史先河的理想ONE(将50寸的屏幕搬进车内),后有在空间本就较小的轿车内塞入43寸“三联屏"的上汽飞凡F7,更有搭载单块17.3寸超大车载屏幕的比亚迪腾势N7。

相比于LCD电视面板的“粗糙”和OLED手机屏幕的“精致”,随着智能汽车的产品迭代,车载屏幕也会随之提升,对面板的需求也将从尺寸向质量的提升。

汽车电子的爆发性需求,不但可以缓解消费电子的“萎靡不振”还能带来新的增量空间。而这,正是京东方的业务强项。

至于我们提出“被低估的京东方”一说,则是基于对企业的经营现状和行业未来发展的判断。

京东方“难看”的业绩表现,更多的是通过计提减值损失,放弃短期利益换取长期生存的一种经营策略,在此就不一一展开论述(详见:2022年9月《净利暴跌八成,京东方入寒冬》)。

从二级市场的表现来看,2022年8月30日半年报公布当日京东方A的收盘价为3.73元/股,到2023年4月4日年报公布当日的4.43元/股,7个月累计涨幅达18.77%。

从半年报到年报区间内来看,以股价最低点到最高峰的涨幅来计算,其最大涨幅一度高达38.58%。

若是从2023年至今的四个半月时间来看,京东方A的股价已从2022年12月31日的3.38元/股收盘价,上涨到4月20日的4.27元/股收盘价,累计涨幅也有26.33%。

一个行业龙头,在经历过营收和利润的集体大跌下,资本市场却能给出这样好评价,足见其特殊性。

「界面新闻·子弹财经」在《净利暴跌八成,京东方入寒冬》中详细解读了京东方营收和利润的大跌,存货和折损,业绩背后的市场行情等,今天我们就从资产质量和研发强度两大方面对京东方做更加深入的观察。

2、资产缩水,商誉腰斩

众所周知,营收和利润的波动是企业短期经营和市场行情所导致,资产规模和资产质量才是企业长远发展的基础。

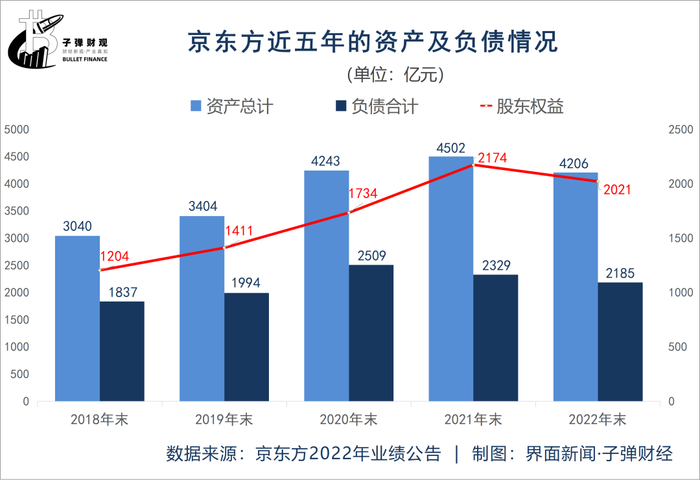

「界面新闻·子弹财经」从京东方近五年的年报发现,截至2022年末,京东方的总资产约4206亿元,同比下降了6.57%,从长远看也是近十年来的首次下降。

同期,总负债约2185亿元,同比下降6.18%,负债规模虽然已是第二年下降,但降负债的脚步却明显低于资产缩水的降幅;股东权益约2021亿元,同比下降7.04%,直接创下了自2005年之后股东权益的首次下降。

几个百分点的降幅,对于一般企业而言,可能不是什么大问题。但在一个高速发展的快车道上,突然地主动“刹车”,抑或是被动“减速”,这都是很危险的。

资本市场对企业的定价,讲的是“未来现金流的折现”,即一家企业是否有在未来持续创造价值的能力,这一点比当前一时的经营业绩更有吸引力。

而“商誉”在一定程度上也能反映企业的长远价值。所谓“商誉”,通常是指企业在同等情况下,能获得高于正常投资回报率所形成的价值。一般是由企业所处位置的优势、经营效率、品牌历史、口碑声誉、员工素质等多种原因组成。

简单来说,“商誉”就是高于同业获得超额利润的隐形价值,也是一家企业综合竞争力的一种体现方式。

「界面新闻·子弹财经」从京东方年报数据发现:截至2022年末,京东方的商誉价值为6.61亿元,同比下降了41.50%,成为京东方近20年来继2019年和2021年之后的第三次下跌。

这不仅创下了近五年来的历史最低位,更是只有2020年历史最高位14.00亿元的47.21%,算是“腰斩”了。

商誉价值作为资产的一部分,若置于净资产中来看,在2013年京东方的商誉占净资产的比重仅0.14%,在2018年达到了0.75%,经过一年的调整后在2020年达到了0.81%,2020年也是京东方商誉价值的峰值之年——14.00亿元。

此后便出现了明显回落,在2022年末,京东方的商誉占净资产的比重下跌至0.33%。

京东方作为液晶面板龙头企业,在国产化替代的浪潮下,更是享誉全国的“大国重器”,有不错的商誉价值表现也是情理之中。

事实也证明了在过去的10年里,京东方的商誉价值从2013年的0.52亿元,一路攀升至2020年的14.00亿元,十年间累计涨幅达2878.72%。

但就是这样一个行业龙头,在近两年的经营调整后,商誉出现了“拐点”。

3、看似前行,实则倒退

客观来说,受所在市场或行业影响,商誉适度调整并不是什么问题,但这种“腰斩”式的下降,会使企业的对外形象大打折扣。

而对于一家主打“科技牌”的高新技术企业而言,能左右商誉的最有力因素就是加大在研发上的力度,从而强化企业于行业中的竞争壁垒。

「界面新闻·子弹财经」从京东方年报获悉,截至2022年末,京东方员工人数约8.83万人,同比增长11.18%。

其中,技术人员约2.64万人,同比增长6.67%;技术人员占员工人数的比例约29.88%,比上年末再次下降了1.26个百分点,相较于2019年则直接下降了5.23个百分点。

随着研发人员占比的下降,研发投入也出现了较为明显的“拐点”。

「界面新闻·子弹财经」从京东方的年报发现,2022年京东方的研发投入约111.00亿元,同比增长4.52%。技术人员的增速高于研发投入的增速,人均研发投入必然会出现下滑。这也就是意味着,在同等的研发效率下,京东方的研发强度已出现有明显的减弱。

若是将近五年的研发投入均摊到技术人员的身上,似乎可以看到京东方的人均研发投入已经从2018年的22.63万元/人,一路攀升到2021年的42.92万元/人,人均研发投入近乎实现了翻倍增长。

然而,到了2022年,人均研发投入不仅告别了过去几年的高增长,反而出现了下降。跌幅虽然不是很明显,但这个“拐点”已经出现了。

2022年,对于半导体、消费电子和面板行业都是冲击较大的一年。无论是研发总投入、研发投入占比或人均研发投入,京东方都已相继出现了“历史拐点”。

从近几年的综合情况来看,京东方在研发投入上步伐放缓,也将意味着给同行留有技术突破的时间和空间,京东方的前途仍充满挑战。

4、结语

从过往行情看,面板行业因消费电子的“萎靡”而出现下行。从未来市场看,面板行业或将因汽车电子的“崛起”而再次腾飞。

汽车电子承接部分消费电子长远看是没有什么疑问的,也是整个面板行业持续增长的动力源头。

然而,当前的汽车电子正处于初期阶段,这个承接还需要一个“过渡期”,而这个“过渡期”也正是各大面板厂商实现弯道超车的最佳机遇。

需求是没有问题的,但赛道切换的“过渡期”却是决定未来市场份额的关键。

对于京东方而言,倘若顺利熬过这个“过渡期”,今后唯一的敌手恐怕就只有三星一家了;若是熬不过,今后京东方除了要应对三星的强压之外,华星光电、友达光电、LG甚至天马微都将是其强有力的挑战者,恐将面临“被洗牌”的风险。

评论