文|三易生活

此前在2020年秋季,当时市值飙升的英伟达方面宣布,以400亿美元的价格收购英国芯片设计公司ARM,试图将业务版图扩展到移动端。然而除了英伟达自己外,无论半导体行业的友商、还是监管机构,各方都不太希望看到一个横跨服务器、桌面端和移动端,打通了产业链上下游的“怪物”出现。并且这一收购案的失败,还直接导致了ARM背后的软银进退失据。

在此前搞出了更改专利授权模式,计划根据移动设备的平均售价(ASP)、而非芯片平均售价收费的操作后,近日,来自英国《金融时报》的相关报道显示,AM将在英国剑桥总部开展最先进芯片的制造工作,据悉,这一芯片已在六个月前开始研发,而且ARM已经建立了一个新的“解决方案工程”团队,将进行这些用于移动设备、笔记本电脑和其他电子产品的原型芯片的开发工作。

针对这一消息,ARM方面的态度则是拒绝置评。但官方目前不进行回应的原因其实很简单,毕竟当初整个业界极力反对英伟达收购ARM,就是不希望在这一生态内出现一个兼具运动员和裁判员双重身份的公司,结果也致使英伟达的这个意图直接落空,可现在似乎就换成ARM亲自下场。

而且就在本月中旬,英特尔与ARM方面宣布达成合作,英特尔的芯片代工部门将基于Intel 18A工艺来帮助ARM代工芯片,也就等于ARM在芯片生产上也有了落脚点。

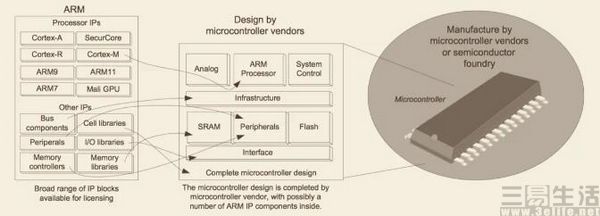

不同于高通、联发科、华为,乃至苹果,ARM其实并不针对某个特定领域和场景设计及开发芯片,而是提出基础的指令集设计。通过授权的方式,例如APoP IP(使用层级授权)、IP Core(内核层级授权),以及Architectural(架构/指令集授权),ARM设计包括指令集架构、微处理器、图形核心和互连架构在内的IP,来帮助其他芯片公司进行具体的设计开发,并从中获取技术授权费用和版税。

ARM这样的商业模式也使得其得以超然物外,在这个生态中,这家公司扮演的是一个领航员的角色。可ARM如果自己来做芯片,也就意味着打破了他们自己在过去数十年来坚持的定位,并且这也正是ARM架构在移动端取得成功的关键所在。而半导体行业、乃至消费电子产业之所以会支持ARM架构,不仅仅是因为其具有低费用、低功耗,以及高性能的特质,更来自于ARM公司本身的中立立场。

单纯从商业层面出发,只要给钱,ARM的IP授权是敞开了卖,芯片制造商也不需要担心会被“卡脖子”。用ARM联合创始人Hermann Hauser的话来说,“ARM商业模式的基本假设之一,就是可以将技术卖给所有人。”

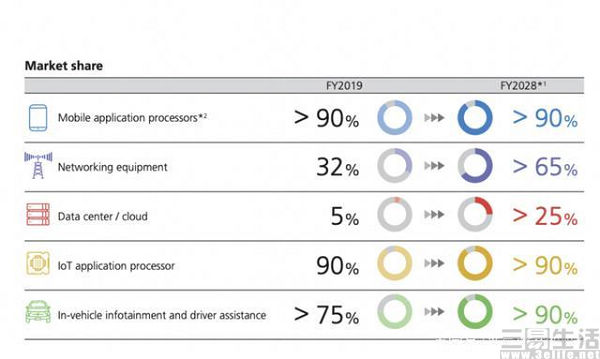

凭借开放的生态和架构优势,ARM成为了过去十余年最成功的的架构,已有超过90%的智能手机和平板电脑,以及其他移动设备都在采用这一架构。更不用提在物联网领域,ARM架构的低功耗特质使得其几乎席卷了整个市场,并且以苹果的M1芯片为标志,ARM架构也展示了其有能力进军高性能计算平台,而以ARM Neoverse V1和Neoverse N2为代表,也代表其在数据中心、高性能计算(HPC)领域也有不错的表现。

那么ARM为什么要搞出这一系列堪称“自毁长城”的操作呢?在许多业内人士看来,这其实是因为ARM背后的软银已经“急着等米下锅了”。

“食之无味,弃之可惜”这句话,或许是软银在一脚踏入ARM这座泥潭之后的真实想法。此前在2016年花费320亿美元收购ARM时,孙正义就曾表示,他看中的是未来20年的事情、而不是眼前的收益,即软银收购ARM是为了未来的物联网战略服务。

结果在2020年夏季,软银将ARM重组,把后者旗下的两大物联网业务(IoT平台与Treasure Data)板块剥离,也标志着孙正义当初的愿景几乎无疾而终了。而在2020年软银方面决定将ARM卖给英伟达时,其财务表现是已经连续3年营收都维持在18亿美元,甚至在2019年还出现了亏损。紧接着,就有了同年秋季英伟达试图用户400亿美元收购ARM。但遗憾的是,软银最终还是没能成功将ARM脱手。

自投资共享办公企业WeWork、最终弄得一地鸡毛后,软银似乎就陷入了流年不利的局面,“巨亏”更是成为了软银甩不脱的一个标签。紧接着他们不仅清仓了阿里巴巴的股票来“回血”,同样也希望用ARM、这一旗下为数不多的优质资产来解燃眉之急。

根据ARM方面此前公布的2022财年第三季度财报显示,该季度其总营收为7.46亿美元、同比增长28%,合作伙伴则出货了创纪录的80亿块基于ARM架构的芯片,更是成为了软银旗下罕有的增长板块之一。

尽管一年几十亿美元的营收看似确实不少,但想要填上软银巨大的财务黑洞,还只是杯水车薪。近半年来,ARM一系列匪夷所思的操作背后,无一不是基于试图通过ARM来变现。

由于ARM这家公司的商业模式,使得只要ARM生态不垮塌,他们就可以细水长流、屹立不倒,但只收授权费也决定了他们很难赚得到“大钱”,自然也就吸引不了希望收获超额回报的投资者。

如果ARM真的开拓了芯片制造业务,那么代价无疑将会是极其巨大的,甚至相当于是挥霍其过去多年积累的影响力,更是会极大加剧下游厂商的不安。而产业链上下游一体化的结果,就是ARM未来有意愿、也有能力,通过限制授权、优先使用等方式,造成事实上的垄断。

但这样做的预期收益显然也是巨大的,并意味着ARM公司就有了对标高通这家芯片大厂的资格。而目前高通的市值是1313亿美元,与当年英伟达试图收购时400亿美元要约相比,这900多亿美元的差价显然就将成为想象空间。

并且此事一旦成真,RISC-V可能真的就要面临“天上掉馅饼”了。

评论