文|化妆品财经在线CBO

日前,消费品巨头宝洁发布了截至2023年3月31日的第三季度季报。

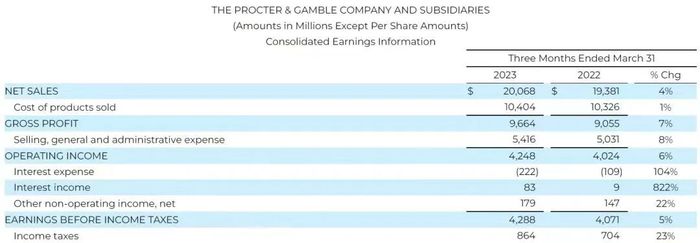

报告期内,宝洁净销售额201亿美元(约合人民币1385亿元),较上年增长4%;净利润为34.2亿美元(约合人民币235.7亿元),同比上涨2%。

排除外汇、收购和资产剥离影响的有机销售额增长了7%。每股摊薄净收益为1.37美元,较上年增长3%。

对此,董事会主席、总裁兼首席执行官乔恩·莫勒表示:“第三季度财报能够建立和保持强大的势头的原因在于,公司坚持集中的产品组合战略,以及建设一个敏捷和负责任的组织结构。”

01 SK-II下滑困局难破,涨价依旧是稳大盘的重要原因

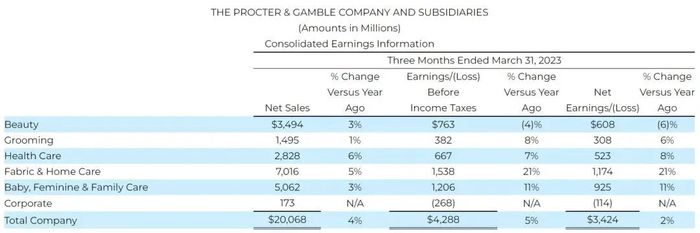

分业务部门看,包含SK-II、OLAY、潘婷、海飞丝等品牌的美容板块净销售额为34.94亿美元(约合人民币240.7亿元),同比增长3%,有机销售额同比增长了7%。但该板块整体增幅受到了SK-II销售额下降的拖累。这已经是宝洁自2022年来屡次在财报中点名SK-II的下滑。

财报显示,美容板块中提价和基于创新的销量增长部分,被旅游零售渠道SK-II销售下降所抵消。同时受价格上涨的推动,护发素的有机销售额增长了两位。

作为宝洁最大的业务板块,报告期内,织物和家庭护理板块销售额为70.1亿美元(约合人民币483.1亿元),有机销售额同比增长了9%。宝洁在财报中指出,织物护理品类由于价格上涨而实现了个位数增长,但部分增长被市场份额下滑(主要在欧洲)导致的销量下降所抵消。

余下业务中,按有机销售额计算,宝洁理容产品板块销售额增长7%至14.95亿美元(约合人民币103亿元),并且在所有地区均实现销售额增长;婴童及女性护理产品增长了6%至50.62亿美元(约合人民币348.8亿元),虽受益于产品价格上涨,部分增长被主要在欧洲的销量下降所抵消;健康护理部门同比增长6%至28.28亿美元(约合人民币194.9亿元)。

基于业绩表现与对市场的判断,宝洁在财报中将2023财年的整体销售额预期设为“与上一财年相比增长约1%”,对比之前的预期为下降1%。

02 旅游零售的复苏,会成SK-II的拐点吗?

在2021、2022财年财报以及2023财年半年报中,宝洁都提及了SK-II的下滑,虽然公司用提价等方式来提振销售额,但SK-II的业绩瓶颈期似乎仍未过去。

对于宝洁美容板块来说,SK-II一直是其代表性护肤品牌,其市场表现情况对宝洁整个美容板块的销售额都有着重要的影响。同时,SK-II也一直是宝洁在中国市场的优势品牌。

尽管,财报中并未提到SK-II在中国市场的下滑情况,但从一些数据中可以略见端倪。

来自欧特欧国际的数据显示,2022年全年,SK-II在包括天猫、京东、抖音、快手等平台在内的线上渠道零售额同比下滑1.3%;而同属宝洁的OLAY则同比上涨10%。

有分析认为,品牌销售额下降的原因,一方面归根于市场原因,即受疫情期影响,SK-II的销售额尤其是旅游零售的销售额下滑,影响整体销量,这点宝洁也在财报中提到。同时,近年来,更多的国内外品牌涌入市场,争夺消费者,导致竞争更加激烈,SK-II压力变大;而另一方面原因归于产品。社交媒体上,不少网友吐槽:“SK-II营销方式落后,产品升级慢,爆款少,涨价明显等”。

而值得注意的一点是,多项研究数据表明,自2023年疫情常态化管理以来,海南旅游零售业绩强劲反弹,中国未来有望成长为世界最大的个人高端产品消费市场。而与此同时,多个国际美妆消费品牌深耕中国旅游零售业务,如雅诗兰黛集团13个品牌入驻海口国际免税城等。

疫情的常态化管理,旅游零售的复苏对于SK-II来说是否是一个机会点?或许时间会给出答案。

评论