文 | 壹号公司 白嘉嘉

日前,小熊电器(02969.SZ)发布2022年年报,财报显示2022年实现营业收入41.18亿元,同比增长14.18%;归母净利润3.86亿元,同比增长36.31%。

这是一份非常亮眼的成绩单,尤其是长尾家电被打上轻奢标记,同行普遍营收、归母净利润单降或双降的当下。

但回顾小熊电器近年来的经历,字里行间皆透露出一个信息——前方路上挑战越来越多,小熊电器是要成为“自作聪明”的熊大,还是“鲁莽一根筋”的熊二?

一个普遍的现象是,那些为了阻挡后来者而高筑的壁垒,同样会在未来的某个时刻,将企业“堵死”在胡同里。

大水漫灌式研发,双面刃砍向何处?

长期以来市场上弥漫着一种声音,“小家电是家电业最甜的一块蛋糕”。

这种说法不无道理,对比中外单个家庭中的小家电数量,中国的平均值仅徘徊在欧美平均值的1/4到1/3之间,前景广阔。

和动辄原材料成本70%-80%的大家电相比,徘徊在60%左右小家电确实甜美。

但问题是,面对这块蛋糕,为什么大企业都只敢借电水壶、电饭煲等较为成熟的品类在边缘舔一舔,而不一口吞下?

原因在于,规模——小家电的属性,注定了是一个需要上千SKU来完成销量的一门生意。

根据奥维云网的数据,除了电水壶、电饭煲等成熟小家电的年销量能超过3000万台,其余品类的年销量均不足1000万,其中电炖锅、电蒸锅、豆浆机以及榨汁机在2022年7月的销量不足50万台,榨汁机甚至只有9万台,日销约3000台。

这意味着需要频繁更换产线、模具,不仅难以凸显供应链采购带来的成本优势,还要重新布局人事架构。

更聪明的做法是,等市场选择出具备一定用户基数的小家电品类后,再根据实际情况进行产业链建设。

简而言之,对传统家电企业来说,转型压力太大,这口蛋糕虽然“甜”,却不利于长期“健康”。

小企业却管不了这么多,相比健康,填饱肚子才是当务之急。

小熊电器的CEO李一峰曾表示,“不管消费者有什么样的需求,市场大或小,只要存在,就会尝试着去把需求做成具体的产品,即便可能在大部分时间被闲置在一旁。”

与传统小家电不同,小熊电器主攻的创意小家电消费属性更强,产品的设计更多是从颜值、创意等角度出发,满足的是消费者的个性化需求。

从价格来看,行业内除了北鼎这样主打高端化的品牌价格会来到千元级别,创意小家电的价格多分布在百元级别,甚至百元以下,购买成本较低,各品牌之间差异不大。

更新频率上,创意小家电的刚需属性较弱,产生的需求大部分并非计划性消费,且大部分小家电的折旧周期在3-5年之间,属于相对耐用品,总体购买频率较低。

由于行业特性,小熊电器的产品亦呈现出单价低、购买频率不高的特点。

不过好在小熊电器“不挑食”,上至行业规模52亿的电饭煲,下至不足0.5个亿的酸奶机,小熊均有产品布局,巅峰时期拥有接近600类产品,能够覆盖个多使用场景。

凭借着大水漫灌式的产品战略,小熊电器积少成多,一点一点地积累营收,一步一挪地在“美苏九”等传统小家电龙头的眼皮底下走向IPO。

但这种发展模式的弊端同样明显,被大量产品摊薄的研发费用,难以帮助小熊建立起真正的行业壁垒。

和市场上对小熊“重营销轻研发”的印象不同,一号公司认为,小熊电器对于研发并不算轻视,也称得上踏实。

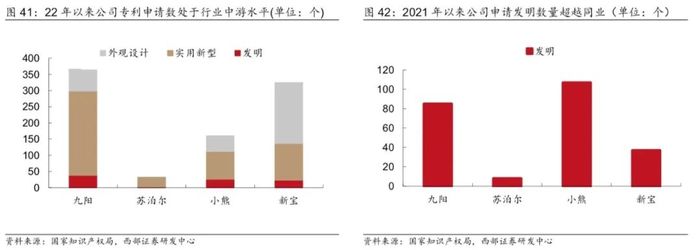

从2017年开始,小熊电器的研发费用从两千万出头,一路飙升至2021年的1.15亿,研发费用率更是在2021年超过了九阳(3.39%)和苏泊尔(2.09%),来到3.6%。

虽然今年在研发费用率上,相比2021年下降了0.17个百分点,但总金额还是在持续加码,来到了1.37亿。

小熊官网于今年2月发布的一篇报道称,企业专利总数已经来到了1500多个,仅2022年就申请了160个专利,其中难度较大的“发明”申请,数量达到107项。

但体量和研发策略上的差距始终是小熊电器难以越过的鸿沟。

以2022年为例,小熊电器研发总支出1.37亿,研发项目14个,其中包含破壁机、气炸锅、切碎机、摇奶器、加湿器等12个品类。

而九阳不仅在总金额上更高,来到了3.9亿,研发也更聚焦,仅5个品类,其中破壁机、气炸锅两类产品的优化方向与小熊电器重合。

也就是说,一旦某个创意小家电单品出圈,“美苏九”等传统小家电龙头加码研发,小熊电器将快速丧失先发优势。

另一方面,市面上的白牌、贴牌产品也在侵蚀小熊的市场份额。

仅2019年初至2020年末,线上厨房小家电品牌数量由700增至1100个左右。虽然具有品牌口碑的小熊在质量上更有保证,但许多人只是为了满足一时之需,并不追求过硬的质量。

打开淘宝搜索摇奶器,产品明显分为两档。

一档是小熊、苏泊尔等品牌的摇奶器,价格集中在150元到180元之间。另一档则是白牌或贴牌摇奶器,价格集中于50元到70元的区间内,有的甚至能下压到35元。

前有巨头,后有盗版商,小熊电器亟需一道真正的壁垒帮助自己在行业内站稳脚跟。

穿越雾霭,在劣势中寻找转机

小熊真正的高光时刻是在2020年,从2月开始,股价连连上涨,从每股36.10元飙升至164.10元,涨幅高达247.9%,一举将小熊的市值推到了230亿,要知道九阳今天的市值也才127亿。

小熊之所以能在疫情期间获得市场的青睐,主要原因有两个原因。

虽然在产品端,小熊呈现出的往往是一副粉嫩可爱、人畜无害的蠢萌模样,但在背地里,叮叮咚咚的产线建设从未停止。

截至目前,小熊电器拥有5大智能生产基地,3大旧货改造项目,70余条生产线,其中切碎机自动化生产线和养生壶自动化生产线属于国内顶级水平,每年自主生产超4000万台产品,和美苏九站到了同一梯队,和直接竞争的北鼎拉开了高达数十倍的产能差距。

背靠庞大的产能、丰富的产品类别和相对低廉的价格,在2020年疫情来袭,外卖配送、线下餐饮出现不同程度的休克时,小熊电器的产品像溪流灌溉稻田一样,沿着互联网顺利淌入厨房,解决了困扰消费者的饮食问题,最终为企业带来了36.60亿元的营收和4.28亿元的归母净利润,对比2019年,增幅分别高达26.16%、59.64%。

同样的情况也发生在去年,虽然细节更加复杂,叠加了原材料价格下降,企业管理体系改革等多种降本增效因素,但最明显的增长依旧发生在锅煲类(30.91%)、壶类(19.87%)、西式电器(12.03%)等类别上,饮食方式突变创造增长点的逻辑并没有改变。

但另一个问题也随之浮现,在厨房小家电领域拥有庞大产能的并不只有小熊电器,为什么只有小熊电器的表现如此亮眼?

这与小家电行业的整体发展趋势有关。

如果我们把时间线拉长,视野放宽到整个小家电领域,会发现消费者的饮食习惯,只是在疫情影响最大的时期被短暂扭曲,并没有形成趋势。

根据奥维云网的数据显示,厨房小家电零售额增幅最后一次超过10%出现在2016年,随后便连年下滑,在小熊电器实现增长奇迹的2020年,更是跌破X轴迈入负增长。

而对厨房小家电零售额进行进一步细分可以发现,虽然整体趋势在2020年迈入负增长,但主要原因是线下渠道销售额的大幅下滑,同年线上销售额还保持着接近10%的增幅。

由于起步较晚,小熊电器切入小家电领域时,线下渠道已经被美的、苏泊尔、九阳等传统小家电占据,同时,小家电品类多、单品销量低的特点,决定了它难以在大企业的笼罩下创造出足够宽阔的利润空间,以此为基础的多级分销体系难以成立。

于是,在互联网经济出现后,苦于掏不出资本开辟线下渠道的小熊电器,便一头钻入了电商的怀抱,虽然近年来线下销售和出海业务略有上涨,但线上销售额仍然保持在85%以上,恰好抵消了行业下行带来的负面影响。

如今,疫情散去,曾经成就小熊电器的种种因素,正逐渐成为企业发展路上的绊脚石,2021年的情况可以作为前车之鉴。

2021年,随着疫情进入常态化,线下消费场景开始小幅复苏,叠加折旧周期未到,小家电市场显著降温,与此同时,巨头的入场使得市场的竞争格局开始恶化。在2020年的高基数压力下,小熊电器的营收进入负增长,同比下滑1.5%。

俗话说,前事不忘后事之师,从2021年的波折中,小熊电器学到了什么?能不能从中提炼出更好的发展路径?这一切都还有待观察。

进退维谷,上市4年就得了“大公司病”

前文提到,2022年以来,小熊电器改变了做加法的产品战略,转型“精品化”路线。

一方面,缩减SKU,优化产品结构。

去年10月,小熊电器在投资者关系活动记录中透露,2022年公司缩减了约30%的SKU,并持续加大力度做精简,淘汰无效SKU。

相关负责人补充叙述,2022年仅仅是个开始,初步判断仍有大量SKU要进一步缩减,真正的缩减和下降会体现在2023年。

另一方面,则是通过高端子品牌抢占市场。如小熊电器获得了世界贵族家店四大品牌之首法国Brandt的品牌授权,负责该品牌在中国的研发和销售。

这种手法并不少见,本质上是企业争抢存量市场,通过讲述品牌故事卖高单价。

但对小熊电器来说,这条路上的绊脚石并不少。

首先是质量方面的指控。在黑猫投诉平台上,小熊电器设计投诉量358起,内容涉及产品存在漏水、漏电、期货的故障,产品多次维修依旧发生故障、发货产品以旧代新、售后不作为、虚假宣传等。2020年到2022年期间,小熊电器均有产品不合格通报。

其次,2022年年报披露,小熊电器的销售费用同比增长30%,占总营收的17.8%,产品似乎越来越难卖了。

虽然小家电行业具备一定快消品属性,在营销端投入相对较多情有可原,但随着近年来流量成本逐渐攀升,销售渠道分布极不均衡的小熊电器所面临的成本压力,可能会越来越大。一旦售价被推出消费者的心理承受区间,销量下滑,小熊电器庞大的产能将直接转化为沉重的负担。

更何况这盏红灯已经亮起。2022年,小熊电器的库存量突破1000万台,占到了年产能的1/4,这些库存的折旧直接导致了2700万的损失,整体利润下降了6.1%。

既要靠性价比支撑业绩,又希望靠品牌高端化逃避内卷,小熊电器虽然4年前才IPO,却已经患上了“大公司病”,每一步都走得束手束脚。

出海或许是小熊的另一条出路?

中商产业研究院发布的《中国家电行业市场前景及投资机会研究报告》显示,截至2021年,我国平均小家电保有量仅为9.5个/户,而英、美等发达国家已达到约30个/户。

然而,财报显示,小熊电器2022年海外销售仅1.8亿元,在整体收入中占比4.36%,同比下滑21.84%。

看起来,成熟的市场里更有成熟的玩家,想要在海外站稳脚跟,渠道建设、烧钱营销同样避免不了。

更关键的是,海内外用户需求存在巨大差异,从本就已经被摊的非常薄的研发费用里,再划出一块给海外消费者?可能这并不是一个明智的选择。

高端化、出海的前路遇阻,“逃脱专家”小熊电器这次究竟会在产能冗余、营销成本高企、库存消化困难的多重困境里上演一出怎样的剧目?

4月14日,小熊电器发布2023年第一季度业绩预告,其中预估归母净利润和扣非净利润增幅均在45%到65%的区间内。

4天之后,小熊电器发布公告:近日收到公司财务总监邹勇辉先生提交的书面辞职报告。报告显示,作为辞职的代价,邹勇辉已放弃了10000股的股权激励。

评论