文|快递观察家

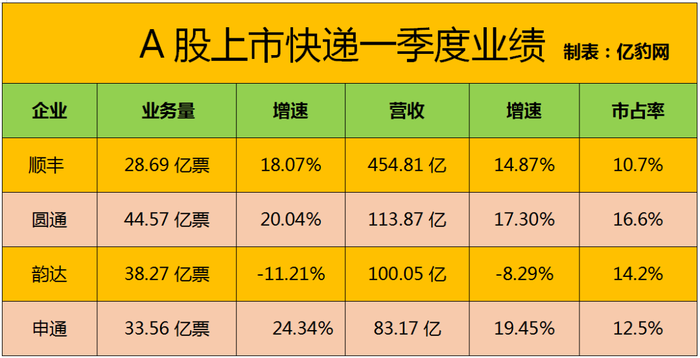

从上市快递一季度数据来看,除韵达外,顺丰圆通申通三家快递业务量与营收增速均超10%,申通增速继续领跑,圆通市占率提至16.6%,创历史新高。

国家邮政局发布的行业最新运行数据显示,一季度全国快递业务量累计完成268.9亿件,同比增长11%。三家快递大幅跑赢11%的行业平均增速,韵达元气尚未完全恢复,市场份额遭遇蚕食。

从价格来看,尽管各家单票收入略有下降,但总体稳定。一季度快递单票价格为9.63元,同比下滑2.5%,环比上升2.3%。以产粮区义乌为例,3月单票价格为3.10元,同比增长0.9%,环比增长11.21%。

亿豹网发现,尽管价格战趋缓,三家企业一季度业务量增速均大于营收增速,龙头企业在努力扩大市场份额的同时,各方对于市场的争夺依旧激烈。韵达虽然营收增速略好于业务量增速,但付出了市场份额下滑的惨重代价。

韵达此前与投资者交流时表示,公司主动控制低价件规模和比例,谋求实现“有质量的增长”。从3月份的数据来看,韵达业务量下滑趋势大幅收窄至8.47%,运营调整的成效初步显现。

亿豹网获悉,最近一段时间以来,韵达多个省区加快运营考核调整步伐,通过增加派费补贴等方式赋能一线加盟商,助力网点争抢业务量。多地网点表示,近日韵达派件量明显回升,走出困境指日可待。

与此同时,韵达网点培训在各地陆续展开,力争5月底前覆盖全国,通过网点管家、财务管家等数字化工具助力一线网点降本增效,提升服务质量。参会的网点表示,通过培训,进一步提高了经营网点的能力与信心,尽快让韵达网络恢复往日风采。

竞争残酷,不进则退。亿豹网发现,韵达市占率下滑的同时,圆通申通顺丰三家市占率均得到提升,圆通更是创下16.6%的新高。除了市占率超过22%的中通,两通一达市占率差距在2%上下,并没有明显拉开差距,排名高低就在市场策略的一念之间。

对于圆通来说,得益于数字化转型效应的持续释放,放下包袱之后的圆通在国内快递市场显得更加灵活。而申通的追赶步伐一直停不下来,日均5000万票的目标应该很快就会到来。

顺丰对于淡季的电商市场同样虎视眈眈,王卫率高管团队披露2023年战略方向时表示,在核心电商物流场景上,将深耕电商退货和跨境供应链业务。

整体来看,快递行业复苏弹性逐月放大。交通运输部数据显示,4月17-23日,日均揽收超3.8亿件,照此测算,预计4月快递业务量同比增速有望超过35%。此外,二季度的618电商大促,也将带来快递业务的小高峰。

评论