文|支付百科 张浩东 宋颂

近期,多家银行陆续发布通知,将对睡眠卡账户及长期未动卡账户实行安全管理措施,信用卡发卡量最多的工商银行也加入进来,清理借记卡后又展开了一轮对睡眠信用卡的围剿。

01、将被采取停用或注销

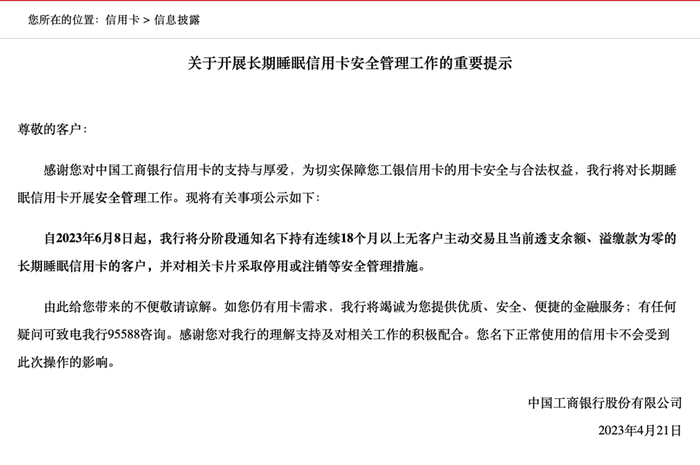

近日,「支付百科」注意到,工商银行发布了关于清理睡眠信用卡的重要提示,按照睡眠信用卡不得超过20%的监管要求,大量信用卡可能会在工商银行的清理名单之中。

公告称自2023年6月8日起,我行将分阶段通知名下持有连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡的客户,并对相关卡片采取停用或注销等安全管理措施。

「支付百科」此前报道中国工商银行将开展“长期不动”“一人多户”等个人银行卡排查工作的通告。早在2021年年初,建行、邮储银行等多开银行就开始对自家相关银行卡账户进行清理。此举不仅可优化银行的资源配置,还可以减少监管压力,减少行业风险的形成。

一季度以来,八家银行机构陆续发布相关信用卡账户清理公告。浦发银行、徽商银行针对自家信用卡个人持卡数量开始进行管制。光大银行、北京银行等机构陆续对自家信用卡长时间无交易账户进行停用或销户。

距离信用卡新规发布已过九个月,压降睡眠卡账户占比至20%,严控资金流向成为各家银行信用卡部的重中之重。「支付百科」认为银行纷纷清理自家信用卡睡眠账户,主要是因为这些睡眠卡账户可能会带来一些风险和成本问题。

首先,长时间没有活动的信用卡账户会增加银行的风险暴露。这些账户可能存在信息泄露的风险,导致银行和客户双方的经济损失。

其次,这些睡眠账户可能会对银行维护成本带来压力。包括账户安全、账单管理等。如果账户长时间没有活动,这些成本可能会对银行造成财务损失。

因此,银行为了减少风险和成本,对长时间没有活动的信用卡账户进行清理或者注销。以此可以帮助银行降低潜在的风险和成本,侧方面提升银行客户的财务规划能力,培养账户管理习惯,让客户的征信更干净。

02、银行加强睡眠信用卡管控

信用卡发展阶段,客户资金需求旺盛,为信用卡部门带来了丰厚的业绩收入。各大银行为抢占信用卡市场,不断推出信用卡相关优惠政策,加之前期监管并未明确要求,造成了市面上一人多卡的现象,但随市场饱和,客户账目管理复杂、消费需求下降等因素,越来越的信用卡被持卡人搁置在家,最终形成睡眠卡。

目前各银行针对信用卡睡眠账户采取提前公告、短信提醒等服务,若客户在提醒后仍长时间无主动交易、无任何未偿款项和存款,银行将对其信用卡采取停用或销户等管制行为。

信用卡新规发布后,净卡行动已经进入平稳阶段,各银行纷纷制定自家内部策略,发卡营销、授信管理,分期业务整改稳定推进中。但随消费者权益意识增强,信用卡行业在面临行业监管的同时,也要接受用户的监督。

近年来信用卡行业投诉占比不断提升,无效电销影响正常居民的生活,银行进企过度营销耽误客户时间、信用卡代客操导致客户信息泄露事件仍屡见不鲜。

信用卡行业已进入去存量时代,维护存量客户基础同时提升客群质量,提炼优质客户才是信用卡行业当下的首要任务。发卡业绩不再是引领行业的唯一指标,提升信用卡消费者用户体验才可以在信用卡之争中站到最后。

评论