记者|梁怡

光伏产业链排队公司再添一员!

近日,永臻科技股份有限公司(简称“永臻科技”)递交上交所主板上市申请,保荐机构为国金证券。公司主要从事绿色能源结构材料的研发、生产、销售及应用,主营产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。

得益于光伏装机规模快速增长带动光伏边框需求旺盛,永臻股份实现光伏组件龙头CR5的批量供货,报告期内(2020年-2022年)经营业绩、市场占有率快速提升,下游客户、明星资本纷纷入股。

目前,公司95%以上的收入来自光伏边框产品,产品相对集中单一,且报告期内毛利率在不断下滑,同时,受上下游资金占用的影响,公司现金流净额持续为负。

本次IPO,永臻股份拟募集资金17.25亿元,其中14.25亿元用于铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程,3亿元用于补充流动资金。目前,公司拥有江苏常州、辽宁营口、安徽滁州三大生产基地,可年产22万吨光伏边框,芜湖年产27万吨光伏边框生产基地正在建设中,并拟在越南投资新建18万吨光伏边框生产基地,届时公司总产能可达67万吨。

下游大客户入股,高瓴、君联站台

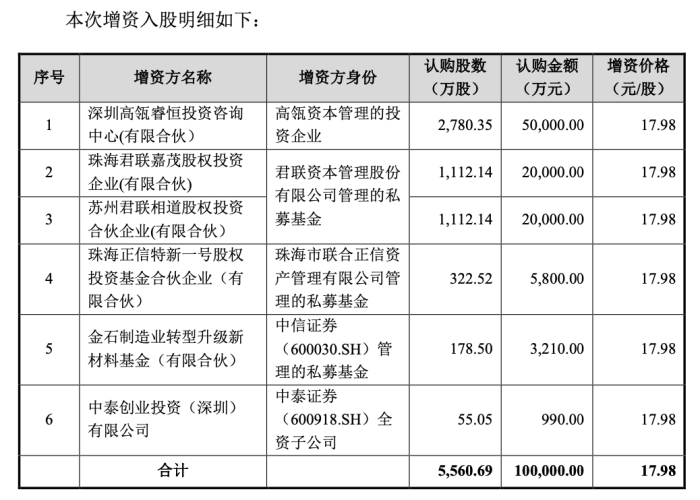

永臻股份成立于2016年8月,由邵东芳出资1亿元设立。虽然成立时间相对较短,但报告期内,永臻股份历经五次增资和一次股权转让,其中既有下游光伏龙头,也有明星资本。

2021年8月23日,汪献利将其所持永臻有限合计5.63%股权转让给外部投资方天合智慧能源投资发展(江苏)有限公司、晶澳太阳能科技股份有限公司、苏州阿特斯投资管理有限公司,交易价格为13.08元/注册资本。

永臻股份在招股书中提到,公司系三家入股客户天合光能、晶澳科技、阿特斯光伏边框的重要供应商,出于保障边框供应、稳定产能、深化合作等考虑,2020年末下游客户在获悉公司融资机会时,参与融资商谈。

由于下游光伏组件市场集中度较高,前十名厂商马太效应显著,报告期内永臻股份的前五大客户主要为天合光能、晶澳科技、隆基绿能、阿特斯、晶科能源,合计销售收入分别为 13.63亿元、26.12亿元、40.92亿元,占当期主营业务收入的比例分别为99.99%、99.73%、90.48%。

随后12月14日,以高瓴资本、君联资本等为代表的6位外部股东进场,合计认购10亿元,具体情况如下:

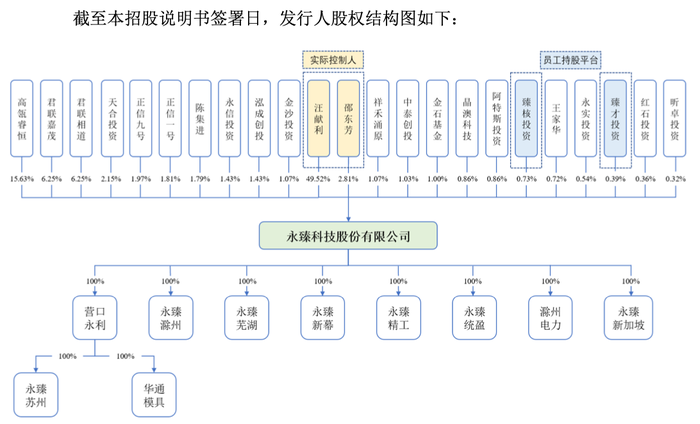

IPO前,汪献利、邵东芳夫妇合计直接持有永臻股份52.33%的股份,为公司控股股东、实际控制人,另外高瓴睿恒持股15.63%,君联嘉茂、君联相道均持股6.25%。

高度依赖单一产品,现金流持续为负

业绩层面,报告期内,永臻股份营业收入分别为14.33亿元、29.52亿元、51.81亿元;归母净利润分别为4721.84万元、9472.70万元及2.46亿元。

从收入构成来看,永臻股份高度依赖光伏边框这类产品,报告期内占比均达到95%以上。根据CPIA数据,2020-2022年,全球新增光伏装机量为130GW、170GW和230GW,经测算,永臻股份的市场占有率分别为7.11%、9.15%和13.04%。

市占率提升的同时,受原材料铝价上涨,叠加光伏产业降本增效的影响,同期公司光伏边框产品的毛利率整体下滑,分别为13.63%、11.87%、11.24%。

另一方面,上下游资金占用导致现金流“失血”,营运资金压力较大。报告期内,永臻股份的经营活动现金流量净额分别为-2.87亿元、-9.17亿元及-12.20亿元,合计净流出24.24亿元。

主要原因在于,永臻股份所处产业链为光伏组件辅材环节,上游为大宗原材料铝供应商,通常采用现货现款或者先款后货的采购形式,无法实现对上游占款;下游客户通常为头部光伏组件厂商,具备较强的议价能力,销售回款方式主要包括银行汇款和票据结算,又以票据结算为主,信用账期较长,同样形成营运资金占用,上下游付款周期不匹配造成营运资金占用较多。

报告期各期末,公司应收承兑汇票净额(含应收款项融资)分别为3.68亿元、5.09亿元、8.15亿元,占流动资产比例分别为43.78%、22.53%、28.15%。因此,报告期内,公司更多借助外部融资以及银行借款维持运营。

评论