文 | 一刻商业 吴彤

编辑 | 苏枕河

最近一周,美团动作频频。

4月24日,美团发布了一份超预期的年报:2022年,美团营收2199.5 亿元,同比增长22.8%,归母净利润-66.85亿元,同比增长71.6%;非国际准则归母净利润28.27亿元,相比去年的-155.72亿元,明显转正,涨幅较高。

与年报同步进行的还有三大动作:组织架构调整、上架特价团购以及外卖“直播带货”。

前脚刚发布亮眼业绩,后脚就火力全开,美团把下一轮的攻防之战摆在了台面上——战略和以低价拼杀的动作上,都表明了美团守卫到店业务的决心。

回顾过去,可以看到最近两年抖音在本地生活的攻城略地,撼动了美团本地生活的固有地位,且已明显撬动美团“到综(到店综合)、到店酒旅”两大营收出众的业务。

现金牛业务被抖音切走一块蛋糕,其他新业务亏损仍在继续,到店业务作为美团的护城河,美团充满危机感,它又会如何迎战?

1、美团必须守住到店

我们先来分析美团最近的几个动作:

首先,是调整组织架构。据雷锋网消息,截止4月21号左右,美团将结束新一轮的组织架构调整。

此次组织调整的重点有两方面,一是资源战略性倾斜“到店业务”,比如“内部活水”的岗位,多数转到了到店、到家业务,尤其倾斜到店业务;二是探索新的业务,比如组建视频化团队,以及偏向类ChatGPT落地相关业务。

接着,美团“美食团购”页面下上线“特价团购·限时秒杀”,并将其放在C位——明晃晃的价格战动作。

美团“美食团购”页面上线“特价团购·限时秒杀” ,图/美团APP

据蓝洞商业调查,“特价团购”业务事实上去年11月就已经上线,由到店事业群的到餐团队负责。目前,团队并未制定半年或者年度KPI,而是采用预算按月滚动。

为了让价格战效益最大化,美团“特价团购”业务主要拓展的品牌为类似于蜜雪冰城、杨国福麻辣烫、米旗、华莱士等大型连锁商家,这一打法是明智的——大型连锁品牌在门店覆盖率、消费者感知度上都具备优势,再加上现有的“限时低价秒杀”攻势,不仅可以有效拉动品牌业绩,而且有利于帮助美团树立“低价心智”。

当然,“特价团购”区也包含附近的特色小店,按照不同时间段进行秒杀活动,多方位吸引消费者团购到店消费。

上述两个动作之外,美团外卖还在试水“直播带货”。

4月18日,美团外卖升级“神券节”,通过KOL直播、“外卖+到店”联动,打造限时特价“爆品场”。

“直播+爆品低价”的效果立竿见影,在长达11个小时的直播里,美团外卖订单量年同比增长近50%,DAU年同比增长达75%,参与活动的百大餐饮品牌交易额周增速均值超30%。其中蜜雪冰城销售额破1亿、瑞幸生椰拿铁卖出100万杯、海底捞销售额增速达180%。

据蓝鲸财经消息,接下来,每个月18号美团“神券节”都将开展直播活动,首次直播就取得如此亮眼的成绩,已经有多个品牌开始筹备下场直播产品。

总结美团这三大动作:战略上,资源明显倾斜至到店,启动价格战维护美团低价心智,以及直播带货打造限时低价爆品,足以看出“美团矛头直指抖音”,更准确说应该是:面对在本地生活领域蓬勃生长的抖音,美团开始反攻。

凭借庞大的用户流量池、短视频算法运营优势,以及疫情期间商家牺牲利润换取流量的“超低价”策略,近两年抖音在本地生活领域进展迅速。

细数过去,抖音从2020年开始探索到店业务,2021年正式发力,2022年抖音到店业务就已经进入了爆发式增长阶段,不到三年时间,抖音再次向外界展示了攻城略地的惊人速度:抖音去年本地生活770亿的GMV远超市场预期,今年更是定下了1500亿的目标。而据钛媒体报道,美团去年的到店收入约为2300亿元。

抖音本地生活的成绩以及接近翻倍的目标,足以对本地生活龙头美团形成威胁。

面对当家业务被“侵蚀”,美团必须全面反击,因此,可以看到美团上述的三个动作对应的正是抖音攻占本地生活的打法,尤其是“低价”。

从特价团购、团购配送,到直播打造限时特价“爆品场”,美团均是为了击破抖音的低价策略,同时筑牢自己的壁垒。

为维持消费者的“低价心智”,今年美团到店事业群的战略重点调整为“更多商户和更好商品、低价、更高效运营体系”。

全面、有力反击的背后是美团守卫到店的必要性和决心。

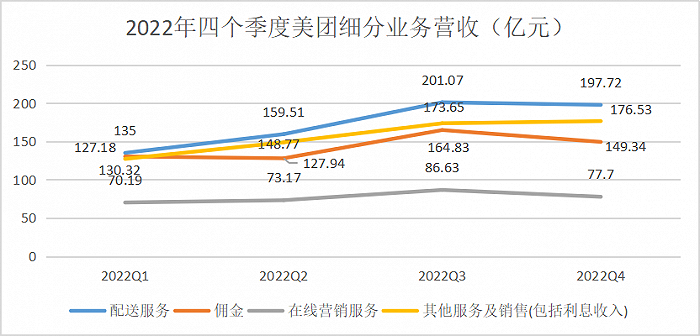

一个不争的事实是,抖音在本地生活的强势直接波及了美团的核心现金牛业务,2022Q4最新数据显示,美团本地核心商业板块下三大业务呈现出不同的增长曲线:

配送营收198亿,占据整个本地核心商业板块的45.5%,为增长的贡献率达到74%;

佣金收入146亿,占到本地商业收入的33.7%,增长贡献率为27%;

但广告类收入在Q4出现首次负增长,营收77.4亿,同比下降4.8%——这意味着美团到店、酒旅类业务承压。

但问题就在于,美团的到店、酒旅类业务占据较大的现金流。在美团的打法里,低价高频的外卖业务组成流量盘子,用以巩固用户心智,“高价低频”的到店和广告业务或许才是盈利核心。

如今,无论是市场、用户还是财报数据,都表明面对抖音争夺美团蛋糕的野心,美团必须守卫到店。

2、做视频,能起效吗?

商业战争中讲究“对症下药”,在短视频崛起,尤其是抖音本地生活来势汹汹的时候,一个明显的问题是,为什么美团不能依葫芦画瓢,做短视频打回去?

其实,美团不是没想过做短视频,甚至还“两手抓”:

先是考虑自己下场做。2021年中,美团内部认真思考过在外卖领域嫁接直播和短视频,并做过详细调研。

根据自身流量盘和用户需求,美团的设想是,如果让餐饮店铺进行直播,当用户刷到自己感兴趣的餐品时,可不可以直接下单。

答案被否定了,因为本地生活尤其是餐饮方面,区域属性和服务属性极强,超出一定配送范围后,能否配送到位、配送质量等都难以解决,所以消费链条明显行不通。

自己下场做不行,那就“借力”,面对抖音的来势汹汹,2021年12月,美团直接和短视频行业“老二”快手进行合作。

不得不说,美团下了一盘好棋,抖音带着短视频来势汹汹,难保快手不会跟随,也在本地生活分一杯羹。而此时美团牵手快手,战略上不仅可以稳住快手,减少一个潜在竞争对手,而且快手作为短视频行业老二,也足以与抖音打擂台。

更重要的是,当时的合作模式为:美团在快手开放平台上推出美团小程序;快手为美团商家提供包装、优惠券、预订等完整服务,包括产品展示、在线交易和售后服务等,用户通过美团小程序直接访问,从而完成后续下单等环节。

因此,快手也被调侃为是美团妥妥的“工具人”,负责提供流量入口,然后客户和关键消费环节都被导流至美团,最终消费业绩和客户壁垒优势依旧落在美团平台上。

美团算盘打得太响了,两个利益完全不对等的盟友迟早要散场。于是,2022年9月底,快手很快就意识过来然后选择了单干。

不过,虽然与快手的合作无疾而终,美团还是依靠快手有效拖延了时间,并腾出精力去做即时零售,寻找新的增长曲线。

两次动作之后,美团在“短视频X本地生活”业务上的探索告一段落。最新动作就是今年4月份开始,推出每个月18日固定的外卖“直播带货”。

内容上,美团没有短视频优势,但却有“大众点评”这张强有力的底牌。

美团到店团购的逻辑是“人找货”,消费者抱有较为确定的消费意愿,去大众点评寻找合适的店铺,根据大众点评上的行业榜单、全面真实的消费内容反馈,高效地做出消费决策。

大众点评作为一个口碑测评平台,其UGC内容可以有效帮助消费者排除“错误选项”。而且目前大众点评除了传统图文内容外,也有视频的一级入口,内容真实性和展示形式都有了保障。

大众点评首页图文和视频皆有,图/大众点评APP

大众点评做支撑,一定程度上弥补美团内容短板。同时,竞争对手抖音依靠的“低价优势”在弱化。疫情期间,商家牺牲利润换取流量,在抖音赔本赚吆喝;抖音刚探索本地生活,给商家的优惠也比较多,比如佣金。

但疫情结束,消费回暖的背景下,商家要开始盈利、抖音折扣力度在下滑,见智研究数据,抖音:美团折扣率已从22年9月的8.3:8.9,收窄至23年2月的8.7:8.8,而且抖音降低了服务费返还比例,从合规商家返50%改为返5%。

总之,抖音的低价优势逐渐削弱,加上美团的低价攻势以及长期在本地生活的壁垒,美团有望抢到更多到店蛋糕。

3、2023年,美团本地生活硬仗难打

抖音的强势围攻之下,美团交出了一份不错的成绩单。

但全年良好的增长数据背后,美团2022Q4业绩较上季度在营收及净利润上都呈现出一定的增长放缓趋势:Q4营收为601.29亿元,同比增长21.42%,Q3增速为28.24%;归母净利润为-10.84亿元,同比增长79.91%,Q3增速为112.17%。

各细分业务也呈现出不同的增长曲线,除了佣金部分有小额的增长外,配送服务、在线营销、其他服务及销售三大板块均呈现出不同程度的下滑。

2022年四个季度美团细分业务营收(亿元),数据来源:Choice,一刻商业制图

美团官方解释为“疫情及季节性影响”,但很明显还有其他原因的冲击,比如抖音的进攻。尤其在线营销服务的减少,环比下降10.31%、同比下降4.8%的数据,反映着美团到店、酒旅类业务已经被抖音部分吃下。

前文我们分析到抖音的低价优势在逐渐弱化,再加上其在即时配送上的短板,不足以抢走美团全部蛋糕,但不得不承认的是,在本地生活到店业务上,抖音已经撬动了“到综、酒旅”这两部分。

到综,包含休闲娱乐、医美、美容美发、婚庆以及宠物等部分,这部分业务客单价高、佣金高,同时商家为了流量曝光等广告收入也比较可观,可以说是美团利润的主要驱动力之一。

到店酒旅,同样是高客单价业务,而且美团多年运营之下,在商家端具备极强的话语权,有电竞酒店老板向一刻表示:“商家在美团上会给出一个房间最低价,随后美团会根据情况随机调价,溢价部分均为美团所有。”

但这两个业务,抖音都更具备优势:一方面,到综具备强娱乐属性,与抖音平台特质完美契合;另一方面,无论是到综还是酒旅业务,抖音短视频形式都可以全面、精准展示。

尤其是到店酒旅上,疫情过后的2023年,旅游尤其火爆,酒旅行业热度空前,再加上抖音和美团在酒旅业务上存在差异化竞争——抖音高档度假酒店、连锁品牌酒店较多;美团以低星酒店为主,客房平均房价较低,这都意味着抖音今年在到店酒旅上会有更多作为。

有限的本地生活领域,可以说抖音“多吃一口”,美团就“少了一口”。

除了核心业务之外,美团新业务也急需盈利。

根据财报数据,美团新业务包括美团优选、美团买菜、快驴(餐饮供应链)、网约车、共享单车、共享电单车、充电宝等,2022年,收入同比增长39.3%至592亿元,实现连续5个季度利润亏损规模缩小,其中包含降本增效部分。

新业务种类繁多,正如不少用户打开美团APP的第一感受——美团什么都干?”

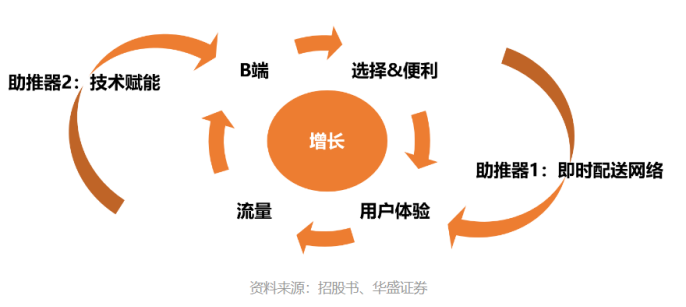

其实美团沿着外卖餐饮扩大外卖餐饮、巩固流量盘子,带动核心本地生活业务盈利的路子,下了一盘大旗——继续用买菜、出行等高频低价方式打造增长飞轮,带动整个盈利。

美团的战略设想中,先让外卖这一个飞轮转动起来,慢慢将流量引入到餐饮店,酒店,景点等将每一个业务的飞轮转动起来,最后引入共享单车等出行业务,作为自己整体业务的“助推轮”。

美团飞轮模型,图/美团招股书、华盛证券

简单说就是,用便捷高效方式满足更多用户更多高频需求,获得流量、巩固用户壁垒,然后在商家供给端提供更精细化的运营服务,让更多流量变成订单。

5个季度亏损连续收缩的成绩都表明了美团的战略正确,但问题是在抖音对美团现金牛业务的猛烈攻势下,以及在阿里、拼多多等其他大厂都在对美团新业务的集体围剿之下,美团没有时间慢慢等待整个飞轮布局运转起来。

事实上,在本次组织架构调整中,美团新业务也进行了管理层大调整以追求更好的经营状况。

据《晚点 LatePost》报道,美团优选、B2B 生鲜配送平台快驴、生鲜前置仓业务美团买菜开始了管理层大调整。美团优选客户体验部取消,区域经营、物流、商品经营、商分4大经营强相关部门负责人都有调整。其中两位新管理者来自快驴。

一个重要的原因是,2022 年,快驴率先实现全国毛利转正,美团自身也希望将快驴的成功经营的经验运用到美团身上。

总体来看,2023年美团还有很多硬仗要打,守卫到店,稳住本地生活基本盘;扭转新业务烧钱局面,过去三年亏损的数百亿外,需要快速运转成长飞轮,为美团核心业务增添动力、保驾护航。

评论