记者|梁怡

近日,深圳北芯生命科技股份有限公司(简称“北芯生命”)提交了科创板上市申请,中介机构分别包括中金公司、中伦律师事务所、容诚会计师事务所。

北芯生命专注于心血管疾病精准诊疗创新医疗器械研发、生产和销售,是国内唯一一家拥有血管内功能学FFR及影像学IVUS产品组合的国产医疗器械公司。公司累计向市场推出4个产品,在研产品共有13个,覆盖IVUS系统、FFR系统、血管通路产品、冲击波球囊治疗系统及电生理解决方案五大产品类别。

目前,北芯生命面临双重压力,一是何时摆脱亏损实现盈利,二是剩下近1年8个月时间能否成功对赌上市。

股份分散,存对赌上市压力

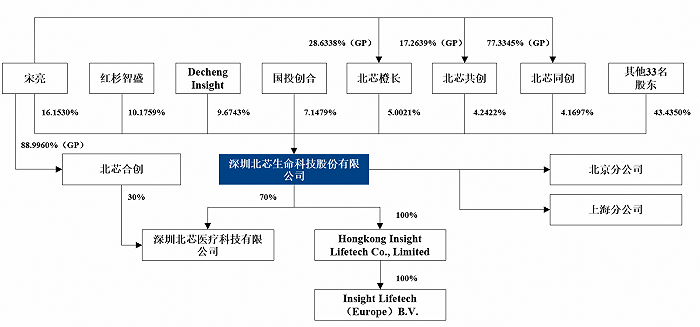

北芯生命成立于2015年12月11日,由宋亮、陈丽丽、硅基仿生、付晓阳分别出资75万元、10万元、10万元、5万元设立。

据悉,北芯生命共历经7轮融资,截至2022年9月的D+轮融资,公司投前估值在51.99亿元。

目前,北芯生命股权相对分散,公司无控股股东,实际控制人为宋亮,其直接持有公司16.1530%的股份,另外通过担任公司员工持股平台北芯共创、北芯橙长及北芯同创的执行事务合伙人控制公司13.4140%的股份,因此宋亮直接和间接合计控制公司29.5670%的股份。而第二至第四大股东红杉智盛、Decheng Insight、国投创合分别持有公司10.1759%、9.6743%及7.1479%的股份。

招股书显示,报告期内北芯生命实施股权激励确认股份支付费用分别为307.18万元、572.43万元、3.21亿和 1.4亿元,相应构成同期非经常性损益。而界面新闻注意到,2021年的股份支付费用中包括对实控人进行了一笔天价股权激励。当年7月,公司通过增资授予宋亮80,815股股份,授予价格每股1元,然而授予时点每股公允价值1176.34元,超1000倍,股权激励费用达到0.95亿元。

另外,硅基仿生还进行了减持,报告期初即2019年初其出资额为7.1398万元;2020年3月,硅基仿生以1500万元转让6.6829万元出资额,随后5月,其将余下0.4569万元出资额以435.9951转让给赵瑜,其身份实为硅基仿生执行董事/董事长、首席执行官。目前,赵瑜持有北芯生命397,935万股,占比达到0.1105%。

北芯生命备受资本青睐,或许是出于对赛道国产 替代潜力的看好。

目前国内直接测量FFR市场仍由进口产品所主导,包括雅培、飞利浦、波士顿科学。国产厂商有北芯生命和乐普医疗,其中北芯生命的FFR产品于2020年获批,最早在国内开始商业化,2021年,雅培和飞利浦的产品市占率降至69.4%,而北芯生命市占率达约30.6%。

据弗若斯特沙利文的资料,2021年美国、日本、欧洲和中国直接测量FFR在冠脉造影检查中使用的渗透率分别为18.7%、12.3%、8.4%和0.9%(直接测量FFR/CAG),在PCI手术量中的渗透率则分别为68.8%、45.5%、19.6%和3.4%(直接测量FFR/PCI)。

目前国内IVUS市场仍由进口产品所主导,包括波士顿科学、飞利浦。国产厂商IVUS产品在2022年逐渐实现获批上市,包括北芯生命、恒宇医疗、开立医疗和全景恒升。国内IVUS的渗透率正在快速提升,预计中国IVUS市场规模将从2021年约11.5亿元增长至2030年约66.9亿元,复合年增长率约21.6%。

但资本的加持是需要“代价“的,北芯生命以及实控人宋亮与外部股东们签署了上市对赌协议,若2024年12月31日前未能完成合格上市,宋亮/员工持股平台需要履行回购义务。

产销率低迷,部分客户成立时间较短

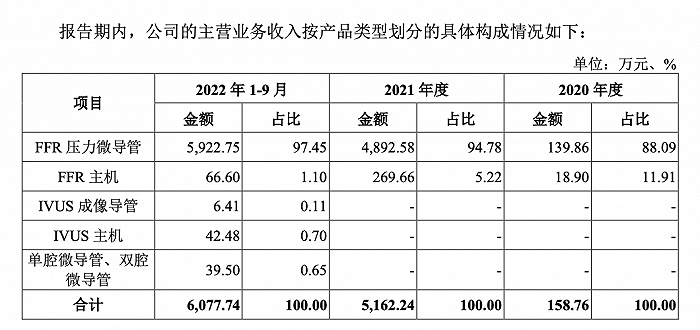

经营数据显示,报告期内,公司营业收入分别为2.91万元、167.46 万元、5176.21 万元和6091.32万元。归母净利润分别为-1962.65万元、-4984.53万元、-4.45亿元和-2.45亿元,累计亏损约7.59亿元,扣除非经常性损益后,同期归母净利润分别为-2145.16万元、 -5426.46万元、-1.61亿元和-1.33亿元。

截至2022年9月30日,北芯生命尚未盈利且存在累计未弥补亏损,合并报表累计未分配利润为-5.07亿元,北芯生命解释称,主要系公司尚处于商业化初期,报告期内公司主要收入来源于首款上市产品FF系统且收入规模较小,尚不足以覆盖公司日常经营成本及各项费用开支。

而商业化初期的深层含义还原到经营数据,可以表示为北芯生命产品的产能利用率、产销率低迷。

以上市3年的FFR系统为例,FFR主机的产能利用率最高达到66.14%,而产销率最高仅22.5%;而FFR压力微导管产能利用率最高也只有64.83%,2022年前三季度产销率一度达145%,但是2021年的产销率仅68.54%,是否存在一个去库存的状态?另外,2022年上市的产品产销率相对更低,因此,后续的商业化落地会如何反应?

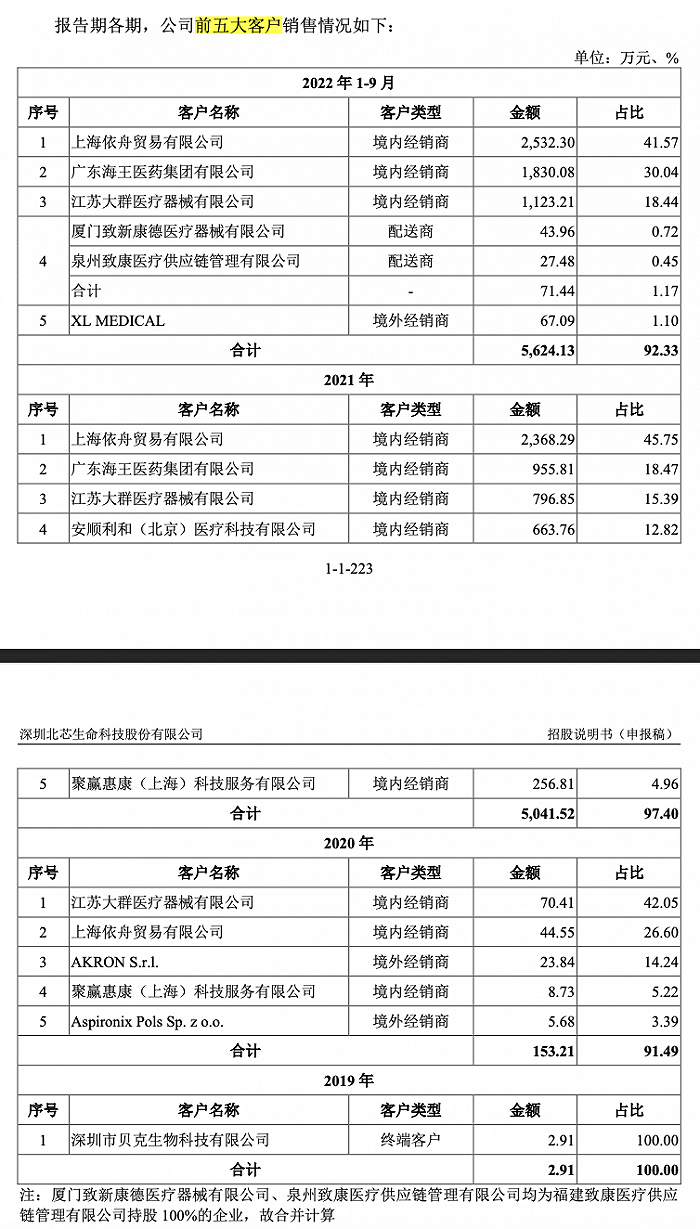

从销售模式来看,北芯生命以经销模式为主,其分别授权具有区域资源及医疗器械准入经验的大区经销商,以负责各地区的业务拓展。

天眼查的资料显示,多家大客户成立时间相对较短。江苏大群医疗器械有限公司成立于2019年2月22日,注册资本1000万元,人员规模不详;上海依舟贸易有限公司成立于2020年4月14日,注册资本2000万元,人员规模小于50人,参保2人;安顺利和(北京)医疗科技有限公司成立于2020年6月2日,注册资本500万元,人员规模小于50人,参保24人。

本次IPO,北芯生命拟募集12.74亿元,其中4.6亿元用于介入类医疗器械产业化基地建设项目,3.76亿用于介入类医疗器械研发项目,1.88亿元用于营销网络建设项目以及剩余2.5亿元补充流动资金。

评论