文|《未来迹》 陈龙

在政策的大力支持之下,合成生物产业各个行业里迎来了高速发展期,资本的热钱让越来越多的合成生物企业活跃在舞台上。

合成生物企业“过江名士多于鲫”,殊不知,有更多的企业早已倒在了来路上,它们在飞跃10道“龙门”的过程中成为了产业前进历史里的背影。

或许,在这个热度越来越高的行业里,在奔赴星辰大海的路上,我们更需要一些冷静的思考,找到合成生物技术企业成长、发展过程中的必须跨越的门槛。

入局门槛

想要入局合成生物先得在技术、量产、资金和产品上过关,成为圈内人。

1. 先得是一家合成生物技术企业。

对于合成生物企业而言,想要入局合成生物领域,首先得在技术路径上实现合成生物。

在华熙生物集团2020年年报中,曾为合成生物学给出这样的定义:

合成生物学是“未来改变世界的十大技术”之一,是分子生物学与系统生物学的组合,使用工程学的原则来设计生物系统和生物工厂。通过基因编辑技术、代谢工程技术、酶进化改造技术等先进生物技术手段,改造和优化现有自然生物体系。

复旦大学生命科学学院教授卢大儒在ICIC2023国际化妆品创新大会上表示,合成生物遵循“设计-构建-测试-学习”的工作路径,以“人工设计与编写基因组”为核心,对特定的需求从工程学角度设计构建元器件或模块,通过设计、改造乃至从头合成的模式优化底盘细胞的遗传、代谢等信号网络,进而实现高效生产。

简而言之,合成生物是通过修改底盘工程菌的基因,按照设定的需求设计,提升效率的一种生产体系,当前合成生物的核心目的,就是取代传统化学合成和动植物组织提取技术。

在这个过程中会使用到基因合成、基因编辑、生物反应器筛选、微生物代谢、分子生物学、计算机程序设计等相关技术。整体上来看,合成生物是一门跨多学科、高门槛的生物技术产业。

目前,在巨大的风口之下,许多企业都在涌入合成生物的赛道,为了宣传,或者融资的需求,其中也不乏一些打着合成生物口号的企业,用传统发酵技术的“生物合成”来冒充合成生物。

虽然传统生物发酵是合成生物的底盘技术,但两者之间依旧存在技术代差,企业是否能够找到关键底盘菌基因进行编辑、改良,在传统发酵技术上做出颠覆性的变革的能力,是合成生物和生物合成的本质区别。

例如重组胶原蛋白底盘菌一般有三大主流:毕赤酵母菌、酿酒酵母菌和大肠杆菌,创健医疗就选择在毕赤酵母菌的基础上进行一系列蛋白全链路安全设计,包括目标基因设计、工程菌种构建、高密度发酵和多级纯化体系,以此保证原料产品的安全性。

图片源自创健医疗

合成生物和传统生物发酵好比歼-10和歼-20都是国产战斗机,但三代机和五代机之间的核心技术代差并不能模糊化处理。

2. 技术能够走出实验室形成有效产能。

通过基因编辑技术,实现底盘菌的改良,按照设计构建生产体系,在专业的实验室环境下实现只是合成生物技术完成从0到1的第一步而已,但想要达到应用的市场化,必须完成从1-10、10-10000的量产,将实验成果放大成为有效且稳定的产能。

创健医疗CTO李海航曾经做过一个十分形象的类比:“拿请朋友吃饭做类比,5升和30吨发酵生产罐的差异,就相当于做两人量的饭,和做10万人量的区别。前者可能用一个电饭煲就能搞定,而后者体量放大上百倍,这其中不仅是饭锅大小和煮饭火力的区别,还有更复杂的技术难题。”

单地说,给1个人做饭只是口味问题,给1万个人做饭却是个工程问题。在实验室场景中做出1g的产品,和在生产线量产的1kg甚至是1吨产品几乎是两回事。放大量产,因此被称为合成生物领域难以跨越的“死亡谷”。

在实验室标准的环境里可以精准控制的温湿度、酸碱度、菌群环境等多项关键环境因素,这些变量在小试、中试到量产的过程中则会成为工程问题,然而生物生产技术本身对环境有着极为严苛的要求,一点点小误差就会因“蝴蝶效应”被无限放大,最终导致量产放大的失败。

据了解,基于合成生物学DBTL(设计-构建-测试-学习)的研发闭环,在学术界、产业界都不缺乏优质的科研产出。能够0-1的企业不在少数,但真正能成功跨越“死亡谷” 实现量产的企业数量依旧有限,量产不及预期的案例屡见不鲜。

换而言之,在合成生物领域,能形成大规模、有效的产能也是企业技术实力的有力表现。

据《FBeauty未来迹》了解,目前巨子生物拥有1条稀有人参皂苷生产线,年产能达到630公斤,按照产能计算,巨子生物已经是目前拥有全球最大稀有人参皂苷产能的公司之一,其在2022年下半年启动的“西安稀有人参皂苷”新生产车间未来产能将达到26.78吨。

而创健医疗分别拥有5升、10吨和30吨三个级别的发酵生产罐,能分别实现小试、中试和量产,30吨级别也是当下国内稳定发酵纯化技术水平中的最大规模。

虽然我们看到许多合成生物企业活跃在舞台上,可在登台的路上,还有数量庞大的企业倒在工业量产环节。

3. 必须更具性价比优势。

合成生物走热的本质就是高效率取代效率,用蒸汽机取代人力,用电力取代蒸汽动力。如果不能让合成出来的产品具有更高的性能或者更低的价格,这样合成生物技术没有市场。

目前,大多数合成生物走的正是价格换市场的路线,产品必须对传统工艺的原料、竞品原料和竞争对手形成价格或性价比优势。

对传统技术:在目标产物上,合成生物技术产出的产品一定要比传统生产技术的拥有更高的产能,或者更低的价格、成本损耗;或者能够取代一些消耗不可再生的稀有资源的生产方式。否则这样的合成生物技术就不具备传统技术的取代性。

例如原本需要3000只鲨鱼仅能够提取出1吨角鲨烯,且价格高昂,Amyris通过合成生物技术生产的角鲨烷价格仅为传统提取法的20%,这样的合成生物技术才具有更好的市场空间。在欧洲卖到5万-6万欧元一公斤的依克多因,华熙生物通过合成生物大大降低了成本,在1国内1公斤依克多因的售价仅1万元左右。

事实上,许多传统的功效成分在分子优化、配方优化、成本优化都已经做得足够好,合成生物合成的成分想要做替代仍具有较大挑战。

对竞品原料:相同功效的成分与成分之间依旧存在功效性价比的竞争,例如在保湿领域,透明质酸在当前拥有无可争议的功效性价比优势,即便采用合成生物技术大大降低其他具有保湿、吸湿功效成分的成本,依旧很难取代透明质酸。

对竞争对手:因为技术门槛、成分的应用市场等因素,目前市面上合成生物企业会大量集中在重组胶原蛋白、依克多因、麦角硫因等成分领域,在同业竞争之下,企业仍需要在产能、价格、服务等各个方面内卷。

4.资金门槛高。

除了技术和市场之外,资金一直都是合成生物企业的一道重要门槛。

成物企业在前期技术研究、生产放大、后期的研发均需要大量的资金支持,从一开始就是一项高投入的产业。

俗话说巧妇难为无米之炊,据业内人士透露,一项成熟的技术从研发到真正面向市场直线,硬性投入超过1亿很正常,合成生物企业基本都属于资本、技术投入高的重资产运营,起步资金门槛依旧很高,好在许多热钱都涌向了合成生物企业,帮助企业翻越门槛。

另一方面,在形成产品和产能之后,合成生物的研发投入也不低。

华熙生物这样相对成熟的企业2022年研发投入 3.88 亿,研发费用占营业收入比例高达6.1%,而锦波生物招股书显示,公司研发费用在营收中占比高达13.64%,但实际绝对的研发投入仅2000万-3000万元,一个重组人源化胶原蛋白新材料项目,年研发投入超过1000万元。

巨大前期投入,运营投入再加上较长的研发周期,再加上从实验到量产的“死亡谷”跨越,这让合成生物企业拥有较大的资金压力。

市场门槛

踏过合成生物的入门门槛,企业需要更多考量合生生物的市场问题。

1、形成有效的成果转化路径。

合成生物技术目前的应用还停留在原料这一环节里,但是许多原料的市场化落地绝不仅仅停留在原料生产端,而是整条链路的深耕。

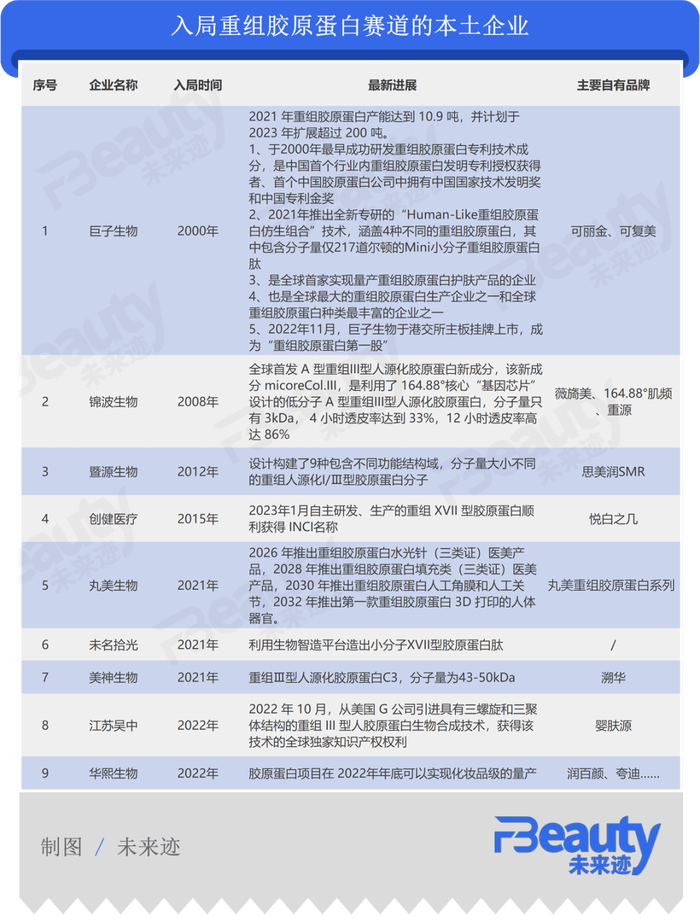

在重组胶原蛋白领域,由于重组胶原蛋白的使用场景更偏向于医美,作为化妆品行业原料的使用空间相对有限,巨子生物、锦波生物、暨源生物等企业都努力拓展C端品牌业务。

从市场结果来看,着重在品牌端的巨子生物跑通了全产业链条,让重组胶原蛋白成分落地到市场,让企业拥有更强的市场竞争力和业绩表现,而部分视野仅停留在原料端的企业,体量会受到较大的限制。

在透明质酸赛道上,华熙生物、巨子生物、福瑞达等企业正在通过技术构建完整的产业链条,从原料开发、生产到成品市场全链路打造合成生物企业优势。在成果转化方面,华熙生物为合成生物打造了一个不错的范本。

华熙生物从2018年开始布局合成生物,已经构建了全球最大的中试转换平台、全球最大的成果转化平台。沿着科学→技术→产品→品牌的路径,华熙生物已经打造了2个超10亿品牌和1个准10亿级品牌。

华熙生物董事长赵燕在今年天猫金妆奖的平台上表示,“全球做B to B的公司其实都梦想着自己能做成B to C”,华熙生物只用了短短3年的时间就成为国内功能性护肤品前三的公司。

透明质酸原料、医美、品牌、功能性食品4个领域都取得了不错的成就的同时,华熙生物未来在麦角硫因、依克多因、胶原蛋白等功效成分的落地上,华熙生物已经有十分成熟的品牌转化路径,为成分的市场化创造更多空间。

2.是否能够捅破市场的天花板。

合成生物在技术端口解决了产能和成本问题,但在市场端的商业策略依旧是合成生物企业的重要门槛。很多时候,一家合成生物企业未来的身量,基本在它选择某个特定成分赛道的时候就已经决定好了,因为一款成分的市场是有天花板的。

一款成分是否具有市场价值,不光要看当前市场空间是否充足,(取决于是否有足够的市场空间,这取决于产品在配方中使用率、应用成品的市场体量);更要看通过合成生物量产后是否能带来更大的应用市场。

众所周知,当前重组胶原蛋白在原料端的市场空间其实是相对有限的,在大量重组胶原蛋白生产企业入局的大前提、市场的教育程度都决定了一项成分的市场空间大小。如果这一成分未来不能进一步拓宽市场应用空间,在有限的市场之下,合成生物技术带来的产能优势在存量市场竞争里会变为产能过剩和价格内卷。

从结果上看,合成生物企业过高的热度和估值最终都会因为有限的应用市场空间和企业的实际盈利回归理性,例如曾经名噪一时的合成生物企业Amyris(角鲨烷生产商)最终的命运是被分割收购。而国外大量合成生物企业估值的下降与回归已经成为普遍现象。

另一方面,在于成分是否更低的应用门槛和更强安全适应性。同样和合成生物的产物,透明质酸的应用前景相对明朗:足够低的应用成本,让透明质酸由功效成分变成基础成分,透明质酸从一款高入云端的功效成分,变成了绝大部分护肤品必用的基本保湿成分。其在化妆品行业的应用面和应用率得到了大量提升,其在原料端的市场规模仍有巨大的成长空间。

相比之下,透明质酸获新市场增量的难度相对较低。透明质酸可以被用到保健食品、药品、计生用品以及各种生活用品中且毫无违和感,“万物皆可透明质酸”一方面是因为没有成本焦虑,另一方面则是源于透明质酸的安全性。其他成分很难在成本和安全性上复制透明质酸的优势。

当然,这个过程中也少不了华熙生物这样的领导企业为做大市场蛋糕付出的努力。

3.能否构建成分矩阵,构建差异化优势。

除了成分自身在品类上具有竞争力之外,同一成分类别之下,企业自身也需要形成有效的竞争力。

事实上,许多合成生物企业的产品结构和业务结构都相对单一,单一的成分意味着无法形成有效的原料产品矩阵,在市场上很难形成有效的产品竞争力,原料商和代理商也很难围绕单一成分做出太多的应用性推广。

对成熟的华熙生物、福瑞达等企业早就在成分矩阵和产品差异化下足了功夫,在多成分的协同和单成分的进一步深挖、延展上对透明质酸进行改造:乙酰化透明质酸、ECT-HA(依克多因与透明质酸)以及将透明质酸创新应用的磁悬浮包裹技术“熙蓓新”等多项透明质酸品类延展、创新让企业更具差异化竞争的优势,也进一步延展了透明质酸产品的生命线。

巨子生物的重组胶原蛋白、稀有人参皂苷两款核心产品也可以在可复美等品牌应用上形成独有的多成分优势,而中科欣扬等企业也在向多成分搭配的方向拓展技术,在市场竞争中创造更多组合优势。

4.市场服务能力也是必不可少的一环。

许多合成生物企业在技术和生产端完成了公关,但在营销、市场推广、服务能力等软实力上依旧存在短板。

在原料市场里,外资原料企业早已形成了市场分析、成分功效、安全性验证等板块构成的成熟服务模型以及商业模式,“别说专业生动的宣讲,人家连配方都设计好了”。

相比之下,国内合成生物企业在技术上也许是顶级大牛,在营销端却还是个小学生。由于起步较晚,部分国内新兴合成生物企业甚至连基本的技术解释、技术翻译“说人话”问题还没解决,产品市场化困难重重。

内人士向《FBeauty未来迹》透露,许多从医药领域跨界到化妆品行业的合成生物企业,并不懂化妆品原料代理商的游戏规则,在服务体系、商务对接等方面依旧存在短板,甚至连基本的商业合作意识都没有。

从招商的角度来看,业务体量够大、市场稳定且服务体系完备,让大的原料代理商更愿意选择外资原料企业,在经济收益更高的同时,资源、成本投入更少。而主攻功效成分的国内合成生物企业,由于市场空间不大,服务能力相对薄弱,策划能力有限的同时并不具备品牌效应,只能依靠中、小型原料代理商为自己的市场拓荒。

外力门槛

在技术与市场之外,还有一些宏观的环境因素决定了合成生物技术、企业以及市场的发展。

1.必须通过政策、法规关。

国家发改委发布《十四五生物经济发展规划》中数次提及“合成生物”, 明确将生物制造作为生物经济战略性新兴产业发展方向,这是宏观政策支持为合成生物领域带来的利好。

政策支持让合成生物成为当前最热门的技术领域,然而在实际的管理制度之下,国内对化妆品使用成分的严格管理制度依旧需要合成生物企业“翻山越岭”。

例如,底盘工程菌的注册由农业部管理,因为食用菌菌种的生产经营由农业部管理,而生产出来的化妆品原料则需要在食药监局注册管理,如果是具有防腐、防晒、着色、染发、祛斑美白功能的化妆品新原料,其注册手续和流程会更加严苛。

与此同时,一些成分在新领域的应用的注册备案工作也很漫长。

通过华熙生物的努力,2008年5月透明质酸钠被国家卫生部批准为新资源食品,可应用于保健食品中,此后华熙生物继续申报扩大透明质酸钠在普通食品中的应用。

直到2021年1月7日,国家卫健委发布公告批准透明质酸钠为新食品原料,可应用于乳及乳制品、饮料类、酒类、可可制品、巧克力和巧克力制品(包括代可可脂巧克力及制品)以及糖果、冷冻饮品中。

严格的法规和制度管理,保证了市场的安全,但也成为合成生物成品的应用之路上的一道门槛。

2.上游技术被“卡脖子”。

华熙生物董事长赵燕曾在2022年的业绩说明会上表示,“我们在合成生物领域与国外的竞争激烈程度,并不亚于芯片行业”。

在芯片行业,由于光刻机、晶圆等重要的生产资料依旧被外资企业牢牢掌握,国内企业在关键技术上被“卡脖子”。同样的问题也很有可能发生在合成生物领域,这为合成生物企业的未来设置了一道隐形门槛。

据了解,合成生物领域的关键生产资料:培养基、营养液、底盘菌,甚至是基因测序等相关技术也被牢牢掌握在外资企业手上。仅在培养基方面, 95%的市场份额掌握在外资品牌手上,这也是未来中国合成生物产业最容易被“卡脖子”的地方。

2022年,在俄乌冲突、新冠等多重因素之下,合成生物使用的培养基、培养液等生产资料供应就曾出现问题。一些国内企业已经开始有意识攻关这些合成生物产业内的上游技术。

2022年7月,华熙生物通过与乐敦制药、BMS等成立合资公司“华熙厚源”落户海南,在培养基领域已经取得关键技术突破,产品将在2023年下半年上市。与此同时,华熙生物也在自主研发进行菌种设计。这意味着,未来华熙生物可能成为中国合成生物企业的生产资料供应商。

合成生物道阻且长,合成生物企业不仅仅是跨越山海而来,它们的未来仍然充斥各种挑战,《FBeauty未来迹》也希望通过更前沿的视角,用《生物纪》的故事,与生物技术企业一同奔赴星辰大海。

评论